You might also like

- Guida Gratuita - Il Mio Trasferimento in SvizzeraDocument9 pagesGuida Gratuita - Il Mio Trasferimento in SvizzeraNICOLEFOCONENo ratings yet

- Albania: Dott. Arber MemkoDocument6 pagesAlbania: Dott. Arber Memkoarber memkoNo ratings yet

- La tua azienda in Svizzera: Nozioni di base sulla decisione per la costituzione di una società in Svizzera.From EverandLa tua azienda in Svizzera: Nozioni di base sulla decisione per la costituzione di una società in Svizzera.No ratings yet

- Milano 12 Aprile - TrustDocument11 pagesMilano 12 Aprile - TrustmercatoliberoNo ratings yet

- Economia Del LavoroDocument3 pagesEconomia Del LavoroLucia CandeloneNo ratings yet

- Altroconsumo - Guida.al.730 2012Document48 pagesAltroconsumo - Guida.al.730 2012clive2011No ratings yet

- Come Usare Una Societa OffshoreDocument36 pagesCome Usare Una Societa OffshoreDario Viano IonitaNo ratings yet

- Ebook Partita IVA Agevolata Regime Forfettario 2022Document53 pagesEbook Partita IVA Agevolata Regime Forfettario 2022Riccardo MancinelliNo ratings yet

- Analisi Del Settore Assicurativo IrlandeseDocument18 pagesAnalisi Del Settore Assicurativo IrlandeseBruno AmabileNo ratings yet

- Analisi Del Settore Assicurativo IrlandeseDocument19 pagesAnalisi Del Settore Assicurativo IrlandeseBruno AmabileNo ratings yet

- Finanza IslamicaDocument12 pagesFinanza IslamicaFrancesco PasinoNo ratings yet

- DefinzioniDocument4 pagesDefinzioniMadison OfficialNo ratings yet

- Circolari Del 20 Marzo 2012Document13 pagesCircolari Del 20 Marzo 2012francoriz2No ratings yet

- L'ImprenditoreDocument20 pagesL'ImprenditoreDanieleNo ratings yet

- CV - Silvia DondiDocument2 pagesCV - Silvia DondiSilvia DondiNo ratings yet

- Rientri - MillionaireDocument106 pagesRientri - MillionaireAna R. PopaNo ratings yet

- Corriere Guide e Libri - 14 Giugno 2023Document104 pagesCorriere Guide e Libri - 14 Giugno 2023Gabriella GoriaNo ratings yet

- Alfio Trattoria Moderna SRLDocument6 pagesAlfio Trattoria Moderna SRLAllegra AmiciNo ratings yet

- Italia Oggi 08 04 2013 TWLDocument66 pagesItalia Oggi 08 04 2013 TWLNeXr0xNo ratings yet

- ASPETTI FISCALI BRASILE - Dott. CanaleDocument22 pagesASPETTI FISCALI BRASILE - Dott. CanaleFrancisco AlmeidaNo ratings yet

- Relazione Economia SommersaDocument6 pagesRelazione Economia SommersaPietro BoschiniNo ratings yet

- Economia Monetaria Fulvio Corsi Seconda ParteDocument33 pagesEconomia Monetaria Fulvio Corsi Seconda ParteMarco La CagninaNo ratings yet

- Sole 24 Ore Plus 20151114Document40 pagesSole 24 Ore Plus 20151114Anonymous CmZb2ENo ratings yet

- Italia Oggi 31 10 11Document54 pagesItalia Oggi 31 10 11NeXr0xNo ratings yet

- Etsi - AppuntiDocument25 pagesEtsi - AppuntielisaNo ratings yet

- Guida Esportare in GiapponeDocument39 pagesGuida Esportare in GiapponeclaudevanrockNo ratings yet

- Riassunto Diritto Tributario Internazionale Di V Uckmar Diritto Tributario InternazionaleDocument19 pagesRiassunto Diritto Tributario Internazionale Di V Uckmar Diritto Tributario InternazionalejmcNo ratings yet

- Le Istituzioni Nazionali in Materia Di Commercio Con L'estero 3Document4 pagesLe Istituzioni Nazionali in Materia Di Commercio Con L'estero 3Nicole CavalloneNo ratings yet

- Dispense Diritto TributarioDocument321 pagesDispense Diritto TributarioAlessandra MirabileNo ratings yet

- Documenti 103030710Document30 pagesDocumenti 103030710Gianfranco CavallaroNo ratings yet

- Bilancio Di Cassa e Di CompetenzaDocument10 pagesBilancio Di Cassa e Di CompetenzapolpettealsugoNo ratings yet

- Actividad 5 PilotoDocument47 pagesActividad 5 PilotoKarol LópezNo ratings yet

- PE pt.2Document45 pagesPE pt.2Desiana fancelluNo ratings yet

- Federalismo Fiscale e IrapDocument33 pagesFederalismo Fiscale e IrapCarlos Antonio Agurto GonzalesNo ratings yet

- Il Sistema Tributario ItalianoDocument13 pagesIl Sistema Tributario ItalianoDario PiccoliNo ratings yet

- 20140131-Estratto Conto 1000 2435 PDFDocument2 pages20140131-Estratto Conto 1000 2435 PDFTeresa PassaroNo ratings yet

- DUNSDocument2 pagesDUNSSilvia Calzolari100% (1)

- 2014 12 31 Astaldi - Relazione Finanziaria Annuale 2014Document375 pages2014 12 31 Astaldi - Relazione Finanziaria Annuale 2014Valentina RussoNo ratings yet

- Riassunto Libro Economia Internazionale 2 KrugmanDocument61 pagesRiassunto Libro Economia Internazionale 2 KrugmanMilena GambardellaNo ratings yet

- Economia Internazionale Krugman Obstfeld Melitz X Edizione RiassuntoDocument85 pagesEconomia Internazionale Krugman Obstfeld Melitz X Edizione RiassuntoAlessandro FaenzaNo ratings yet

- Torreglia NewsDocument24 pagesTorreglia NewsComune di TorregliaNo ratings yet

- Frizzera - Imposte Dirette Ed2012Document420 pagesFrizzera - Imposte Dirette Ed2012fraNo ratings yet

- Documento Di Sintesi Dicembre 2013 PDFDocument18 pagesDocumento Di Sintesi Dicembre 2013 PDFBranden RiveraNo ratings yet

- Guida Export Birra 2017 Web PDFDocument474 pagesGuida Export Birra 2017 Web PDFRevoNo ratings yet

- Banca D'italiaDocument2 pagesBanca D'italiatiddiavanessalidiaNo ratings yet

- Italia Oggi 31 03 12Document44 pagesItalia Oggi 31 03 12NeXr0xNo ratings yet

- Calfin International - Giovanni CalabroDocument9 pagesCalfin International - Giovanni CalabroGiovanni CalabròNo ratings yet

- Documento PDFDocument8 pagesDocumento PDFClaire ClariceNo ratings yet

- Rapporto della BEI sugli investimenti 2019/2020 - Risultati principali: Accelerare la trasformazione dell'EuropaFrom EverandRapporto della BEI sugli investimenti 2019/2020 - Risultati principali: Accelerare la trasformazione dell'EuropaNo ratings yet

- HTTP Doc - Morningstar.com DocumentDocument139 pagesHTTP Doc - Morningstar.com Documentmaarghe87No ratings yet

- Detrazioni Per Donazioni o Detrazioni - Cerca Con GoogleDocument1 pageDetrazioni Per Donazioni o Detrazioni - Cerca Con GoogleandrearodiniNo ratings yet

- Il Piccolo Del CremascoDocument28 pagesIl Piccolo Del Cremascopromedia3No ratings yet

- I Paradisi FiscaliDocument38 pagesI Paradisi FiscaliGianmarco AltieriNo ratings yet

- 01 Sbobine Bilanci e Principi Contabili ElaboratoDocument102 pages01 Sbobine Bilanci e Principi Contabili Elaboratogwgjhxmt24No ratings yet

- Slide Economia InternazionaleDocument12 pagesSlide Economia InternazionaleArianna SegalaNo ratings yet

- Modello RWDocument1 pageModello RWmercatoliberoNo ratings yet

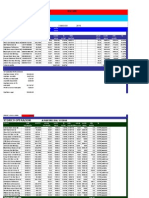

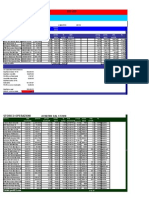

- Portafoglio DINAMICO Al 3 Giugno2013Document2 pagesPortafoglio DINAMICO Al 3 Giugno2013mercatoliberoNo ratings yet

- NPL Non Performing Loans Milano 28 Maggio 2013Document23 pagesNPL Non Performing Loans Milano 28 Maggio 2013mercatoliberoNo ratings yet

- POST FINANCE Condizioni Postfinance SADocument4 pagesPOST FINANCE Condizioni Postfinance SAmercatoliberoNo ratings yet

- La Grande OndaDocument30 pagesLa Grande OndamercatoliberoNo ratings yet

- Portafoglio DINAMICO Al 4 Maggio 2013Document2 pagesPortafoglio DINAMICO Al 4 Maggio 2013mercatoliberoNo ratings yet

- Milano 12 Aprile DelocalizzazioneDocument34 pagesMilano 12 Aprile DelocalizzazionemercatoliberoNo ratings yet

- Polizza AssicurativaDocument4 pagesPolizza AssicurativamercatoliberoNo ratings yet

- Milano 12 Aprile NotaioDocument14 pagesMilano 12 Aprile NotaiomercatoliberoNo ratings yet

- Milano - 12 Aprile - Il Grande BluffDocument57 pagesMilano - 12 Aprile - Il Grande BluffmercatoliberoNo ratings yet

- Milano 12 Aprile Quadro RWDocument26 pagesMilano 12 Aprile Quadro RWmercatoliberoNo ratings yet

- Mazziero - BlogEconomy Fiscal Day 2012 - Rel - 2Document20 pagesMazziero - BlogEconomy Fiscal Day 2012 - Rel - 2mercatoliberoNo ratings yet

- Altro Con SumoDocument16 pagesAltro Con SumomercatoliberoNo ratings yet

- San Siro Mercato LiberoDocument21 pagesSan Siro Mercato LiberomercatoliberoNo ratings yet

- GRANAODocument2 pagesGRANAOmercatoliberoNo ratings yet

- Altro Con SumoDocument16 pagesAltro Con SumomercatoliberoNo ratings yet

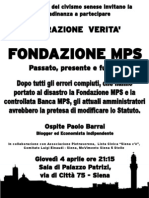

- Operazione Verita MpsDocument1 pageOperazione Verita MpsmercatoliberoNo ratings yet

- GRANAODocument2 pagesGRANAOmercatoliberoNo ratings yet

- OgnaDocument39 pagesOgnamercatoliberoNo ratings yet

- Ho Brecht StrasseDocument1 pageHo Brecht StrassemercatoliberoNo ratings yet

- Portafoglio DINAMICO Al 4 Marzo 2013Document2 pagesPortafoglio DINAMICO Al 4 Marzo 2013mercatoliberoNo ratings yet

- Denuncia in Procura Del 2 Aprile 2012Document5 pagesDenuncia in Procura Del 2 Aprile 2012mercatolibero100% (2)

- GRANAODocument2 pagesGRANAOmercatoliberoNo ratings yet

- LepetitDocument11 pagesLepetitmercatoliberoNo ratings yet

- CORRIEREDocument1 pageCORRIEREmercatoliberoNo ratings yet

- Berlino TempoDocument2 pagesBerlino TempomercatoliberoNo ratings yet

- Operazione Valchiria: Mi Compro Casa A BerlinoDocument1 pageOperazione Valchiria: Mi Compro Casa A BerlinoIL GRANDE BLUFFNo ratings yet

- For MicaDocument4 pagesFor MicaMarco BoeriNo ratings yet

- Stradario Di Aranno Con Foto - Opuscolo 1Document4 pagesStradario Di Aranno Con Foto - Opuscolo 1hilaryy95No ratings yet

- Diritto Regionale Bin FalconDocument52 pagesDiritto Regionale Bin Falcongioeleaurora100% (1)

- Trace Explanatory Text ItDocument98 pagesTrace Explanatory Text IteliceoNo ratings yet

- 1z07glcvy3bl PDFDocument48 pages1z07glcvy3bl PDFemilro1No ratings yet

- Guida Studiare Usi 43684Document66 pagesGuida Studiare Usi 43684Karim SchneiderNo ratings yet

- Libro Di LezardDocument129 pagesLibro Di LezardgiusedasNo ratings yet

- Guida Agli Studi ItDocument28 pagesGuida Agli Studi It吳語 Wú Yǔ Wu.No ratings yet

- Individuazione Pericoli Liste Controllo SUVADocument12 pagesIndividuazione Pericoli Liste Controllo SUVAcarlo_latorre4No ratings yet

- Archalp 0Document20 pagesArchalp 0ben_65No ratings yet

- Rudolf Roessler: Un Uomo Chiamato LucyDocument9 pagesRudolf Roessler: Un Uomo Chiamato LucyGaia-NOM100% (3)

- Scutari e I Buchatli 221 266Document904 pagesScutari e I Buchatli 221 266Edion PetritiNo ratings yet

- Aldo Favini 1-20Document20 pagesAldo Favini 1-20Fausto GiovannardiNo ratings yet

- Tramontana Salvatore Cv18-CompressedDocument3 pagesTramontana Salvatore Cv18-Compressedsal.tramontana7123No ratings yet

- Bouquin Del PonteDocument414 pagesBouquin Del PonteJovo MartinovicNo ratings yet

- Napoli: L'eden Del SudDocument10 pagesNapoli: L'eden Del Sudluigi_ferrara_2No ratings yet

- RKB Qualità e Precisione Svizzera PDFDocument3 pagesRKB Qualità e Precisione Svizzera PDFDanieleNo ratings yet

- La Connessione SvizzeraDocument788 pagesLa Connessione SvizzeratetoleoNo ratings yet

- Rivista Militare 2005 - Numero 1Document146 pagesRivista Militare 2005 - Numero 1UppotappNo ratings yet

- Appunti Sulle Costituzioni ComparateDocument38 pagesAppunti Sulle Costituzioni ComparateGeorgianaLapusneanuNo ratings yet

- Storia Economica Del Mondo Dal XVIII Secolo Ai Giorni Nostri - Riassunto - Storia Economica PDFDocument59 pagesStoria Economica Del Mondo Dal XVIII Secolo Ai Giorni Nostri - Riassunto - Storia Economica PDFMonique Delos Santos100% (4)

- La Speranza PDFDocument6 pagesLa Speranza PDFFrancesca RavazziNo ratings yet

- Quad. 12 CaslanoDocument44 pagesQuad. 12 Caslanohilaryy95No ratings yet

- Abys FauciDocument30 pagesAbys FauciheavykickerNo ratings yet

- Guida Ticino4580 Vol1Document206 pagesGuida Ticino4580 Vol1giuliabuongioNo ratings yet

- A.05 - Relazioni Specialistiche - Relazione PaesaggisticaDocument112 pagesA.05 - Relazioni Specialistiche - Relazione PaesaggisticaLuca VitaliNo ratings yet

- Carotenuto Et Pluriverso Ottimizzato PDFDocument720 pagesCarotenuto Et Pluriverso Ottimizzato PDFCaterina Duraccio100% (1)

- UDA Geografia - La Francia - Cinzia PepeDocument24 pagesUDA Geografia - La Francia - Cinzia PepesaroNo ratings yet

- ChristengemeinshaftDocument7 pagesChristengemeinshaftMaurizio BarutNo ratings yet

- Just Cat. ItDocument32 pagesJust Cat. ItCristinaNo ratings yet

- Musicologia Estratto Dal DEUMMDocument5 pagesMusicologia Estratto Dal DEUMMAnonymous YrSzLyNo ratings yet