You might also like

- Analisis Financiero Soriana Vs Wallmart SCJMDocument18 pagesAnalisis Financiero Soriana Vs Wallmart SCJMconstructor33No ratings yet

- Contabilidad Gerencial Teoria de CvuDocument14 pagesContabilidad Gerencial Teoria de CvuDebora CaballeroNo ratings yet

- Causas del descenso del crimen en EEUU en los 90Document2 pagesCausas del descenso del crimen en EEUU en los 90Andrés FiquitivaNo ratings yet

- Cuál Es La Importancia de Los Costos Hoy Día en Las EmpresaDocument10 pagesCuál Es La Importancia de Los Costos Hoy Día en Las EmpresaDaniel AcostaNo ratings yet

- TAREA 9 Procesamiento Justo A TiempoDocument10 pagesTAREA 9 Procesamiento Justo A TiempoOsk4r182No ratings yet

- Ensayo Contabilidad AdministrativaDocument1 pageEnsayo Contabilidad AdministrativaBrayan ReyesNo ratings yet

- Análisis Costo-Volumen-UtilidadDocument6 pagesAnálisis Costo-Volumen-UtilidadvanessaNo ratings yet

- Contabilidad de nómina: principios, gastos y cuentasDocument34 pagesContabilidad de nómina: principios, gastos y cuentascevebaNo ratings yet

- Punto de equilibrio multiproducto carniceriaDocument7 pagesPunto de equilibrio multiproducto carniceria0122020046 MARIA BERNARDA NUÑEZ CASTILLA ESTUDIANTE ACTIVONo ratings yet

- Métodos para Segmentar Los Costos SemivariablesDocument27 pagesMétodos para Segmentar Los Costos SemivariablesKarla Zepeda100% (1)

- 3 Contabilidad Administrativa IIDocument15 pages3 Contabilidad Administrativa IISanz SgNo ratings yet

- Depreciación Por El Método de Suma de DígitosDocument2 pagesDepreciación Por El Método de Suma de DígitosMarisol Guzman JimenezNo ratings yet

- Ejercicio Explicación Tendencias PorcentualesDocument4 pagesEjercicio Explicación Tendencias PorcentualesMARTÍNNo ratings yet

- Ejercicios Estados FinancierosDocument7 pagesEjercicios Estados FinancierosRubén Trejo100% (4)

- Servitizacion MODELOS DE NEGOCIODocument10 pagesServitizacion MODELOS DE NEGOCIOmiguelNo ratings yet

- Costos por procesosDocument5 pagesCostos por procesosyennifer mariela salazar fajardoNo ratings yet

- Contribución MarginalDocument10 pagesContribución Marginalkarenita314No ratings yet

- Contabilidad y Administración de CostosDocument115 pagesContabilidad y Administración de CostosArely Flores DuranNo ratings yet

- Costeo Abc CompletoDocument30 pagesCosteo Abc Completooswaldo Rojas SerranoNo ratings yet

- Punto de equilibrio: Análisis de casos empresarialesDocument2 pagesPunto de equilibrio: Análisis de casos empresarialesTony torresNo ratings yet

- ANACAFEDocument10 pagesANACAFELuiis OrdoñezNo ratings yet

- Estados Financieros ProformaDocument4 pagesEstados Financieros ProformaAlejandra AlvaradoNo ratings yet

- Estado de Costo de Produccion y VentaDocument3 pagesEstado de Costo de Produccion y VentaJoselyn Cancino RamírezNo ratings yet

- Estados Financieros Externos e InternosDocument3 pagesEstados Financieros Externos e InternosJavier ValdezNo ratings yet

- DIAPOSITIVAS El Efecto MultiplicadorDocument8 pagesDIAPOSITIVAS El Efecto MultiplicadorAstrid Jolet CisnerosNo ratings yet

- Actividad 6 Desarrollo de Casos PropuestosDocument10 pagesActividad 6 Desarrollo de Casos PropuestosMaria Jose Castro AguilarNo ratings yet

- Administración de Costos IIDocument36 pagesAdministración de Costos IIGladys Zunilda Garcia de MartinezNo ratings yet

- Ensayo Fijacion de PreciosDocument6 pagesEnsayo Fijacion de PreciosEstefanía VargasNo ratings yet

- Contabilidad CostosDocument21 pagesContabilidad CostosChristianNo ratings yet

- Recomendaciones para mejorar la gestión de Sport Products IncDocument2 pagesRecomendaciones para mejorar la gestión de Sport Products IncAlejandro Lillo ArayaNo ratings yet

- Costos Conjuntos y SubproductosDocument12 pagesCostos Conjuntos y SubproductosAngel ManzonNo ratings yet

- Costo UnitarioDocument12 pagesCosto UnitarioJulio Vargas QuinNo ratings yet

- La importancia de la información administrativa en la toma de decisiones a corto plazoDocument20 pagesLa importancia de la información administrativa en la toma de decisiones a corto plazoGLORIANo ratings yet

- Costos de Produccion ConjuntaDocument1 pageCostos de Produccion ConjuntaGuadalupe BernalNo ratings yet

- Práctica de Presupuesto MaestroDocument8 pagesPráctica de Presupuesto MaestroFlavia Nikol ManriqueNo ratings yet

- Análisis de inversiones de capital a largo plazoDocument23 pagesAnálisis de inversiones de capital a largo plazoYerica CepedaNo ratings yet

- Que Es La MacroeconomíaDocument6 pagesQue Es La MacroeconomíaGentil Eduardo Bravo MendezNo ratings yet

- Administración de CostosDocument75 pagesAdministración de CostosTomas RamirezNo ratings yet

- Como Evitar Que Fallen Los Programas de Reduccion de Costos Basados en Actividades.Document5 pagesComo Evitar Que Fallen Los Programas de Reduccion de Costos Basados en Actividades.Ramón Cruz SanchezNo ratings yet

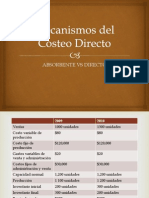

- Mecanismos Del Costeo DirectoDocument13 pagesMecanismos Del Costeo DirectoOlé Villacís CollíNo ratings yet

- Relevant eDocument4 pagesRelevant eEnrique Julca VásquezNo ratings yet

- 2.1 U2 - Act1 - La - Macroeconomia - en - El - Contexto - Global - Sin MarcasDocument20 pages2.1 U2 - Act1 - La - Macroeconomia - en - El - Contexto - Global - Sin MarcasAna Eva SánchezNo ratings yet

- Planilla de Excel de Sistema Costo DirectoDocument4 pagesPlanilla de Excel de Sistema Costo DirectoCruzNo ratings yet

- Análisis de costo-volumen-utilidad para dos empresasDocument3 pagesAnálisis de costo-volumen-utilidad para dos empresasEmily PerezNo ratings yet

- Ensayo de La Importancia Del Estudio Macroeconómico para El Desarrollo de La EconomíaDocument3 pagesEnsayo de La Importancia Del Estudio Macroeconómico para El Desarrollo de La EconomíaJerson Hazael Hernandez SanchezNo ratings yet

- Caso Práctico de Los Impuestos Estatales y Municipales.Document41 pagesCaso Práctico de Los Impuestos Estatales y Municipales.Yenni ZvNo ratings yet

- Ensayo de Analisis Costo - Volumen - UtilidadDocument6 pagesEnsayo de Analisis Costo - Volumen - UtilidadMario JaxNo ratings yet

- Costos y Presupuesto 2009 UnadDocument138 pagesCostos y Presupuesto 2009 UnadJoel Payne100% (1)

- Minimización de Los Costos de Los ProductoresDocument5 pagesMinimización de Los Costos de Los ProductoresJose Apaza CondoriNo ratings yet

- S4A2 - Costeo Directo y Absorbente - GutierrezP MariaElena - COCMDocument5 pagesS4A2 - Costeo Directo y Absorbente - GutierrezP MariaElena - COCMMariel0305100% (1)

- Analisis Costo Volumen UtilidadDocument20 pagesAnalisis Costo Volumen UtilidadMary Cornejo QuispeNo ratings yet

- Caso Granja Fertil - 1102217Document14 pagesCaso Granja Fertil - 1102217Gabriela GenaoNo ratings yet

- Guia de Ejercicos CostosDocument21 pagesGuia de Ejercicos CostosLuis SantillanaNo ratings yet

- Planif-4-Costo Volumen UtilidadDocument36 pagesPlanif-4-Costo Volumen UtilidadAngie SC100% (1)

- Actividad 16Document1 pageActividad 16Iris Fortín0% (1)

- Costos y rentabilidad: clave para la planeación eficienteDocument2 pagesCostos y rentabilidad: clave para la planeación eficientecamilaNo ratings yet

- Punto de Equilibrio WebDocument8 pagesPunto de Equilibrio WebJorge Zamago NuñezNo ratings yet

- Costos y Gastos DiferenciasDocument9 pagesCostos y Gastos DiferenciasCRISTHIAN MEDINA CAMAYONo ratings yet

- Punto EquilibrioDocument7 pagesPunto Equilibriokirito bassNo ratings yet

- Calculo Del Punto de EquilibrioDocument3 pagesCalculo Del Punto de EquilibriocarmenNo ratings yet

- Actividad Evaluativa Eje 1 - Psicologia OrganizacionalDocument47 pagesActividad Evaluativa Eje 1 - Psicologia Organizacionalhanner05100% (3)

- Guía para El Diligenciamiento Formatos ClepDocument33 pagesGuía para El Diligenciamiento Formatos Clephanner05100% (1)

- Just in Time AdministracionDocument23 pagesJust in Time Administracionhanner05No ratings yet

- Actividad Del Curso Del SenaDocument6 pagesActividad Del Curso Del Senahanner05No ratings yet

- Sintesis Gerencia para El MejoramientoDocument10 pagesSintesis Gerencia para El Mejoramientohanner05No ratings yet

- Normatividad contabilidad Colombia Decreto 2649Document1 pageNormatividad contabilidad Colombia Decreto 2649hanner05No ratings yet

- Ensayo Gobierno CompetitivoDocument4 pagesEnsayo Gobierno Competitivohanner05No ratings yet

- Proceso de Gestion de Las Intervenciones ColectivasDocument3 pagesProceso de Gestion de Las Intervenciones Colectivashanner05No ratings yet

- Analisis y Mejoramiento de Una OrganizaciónDocument5 pagesAnalisis y Mejoramiento de Una OrganizaciónJr Donis100% (2)

- Ensayo Gobierno CompetitivoDocument4 pagesEnsayo Gobierno Competitivohanner05No ratings yet

- CrepúsculoDocument1 pageCrepúsculohanner05No ratings yet

- Respuesta Foro 4-Planificacion de Uns Sistema de CalidadDocument1 pageRespuesta Foro 4-Planificacion de Uns Sistema de Calidadhanner05No ratings yet

- Evalaucion de Las Condiciones Laborales en El PuestoDocument6 pagesEvalaucion de Las Condiciones Laborales en El Puestohanner05No ratings yet

- Actividad de Aprendizaje Unidad 3 Requisitos e Interpretacion de La Norma ISO 90012008Document4 pagesActividad de Aprendizaje Unidad 3 Requisitos e Interpretacion de La Norma ISO 90012008hanner05No ratings yet

- Actividad de Aprendizaje Unidad 1 Introduccion A Los Sistemas de Gestion de La CalidadDocument4 pagesActividad de Aprendizaje Unidad 1 Introduccion A Los Sistemas de Gestion de La Calidadhanner05No ratings yet

- Copia de Modelo de Gantt en ExcelDocument3 pagesCopia de Modelo de Gantt en Excelhanner05No ratings yet

- Actividad 1Document11 pagesActividad 1hanner05No ratings yet

- Actividad de Aprendizaje Unidad 2 Clases de Sistemas de GestiónDocument4 pagesActividad de Aprendizaje Unidad 2 Clases de Sistemas de Gestiónkaterinesanchez86% (7)

- Retroalimentacion Registro y Codificación de Cuentas Contabilidad 2014Document4 pagesRetroalimentacion Registro y Codificación de Cuentas Contabilidad 2014YENYNo ratings yet

- Actividad de Aprendizaje 4Document4 pagesActividad de Aprendizaje 4Leo CastilloNo ratings yet

- Actividad 7Document7 pagesActividad 7hanner05No ratings yet

- María Desea Saber Si La Empresa Que Creó Es Rentable, Rentabilidad, Blog 4Document1 pageMaría Desea Saber Si La Empresa Que Creó Es Rentable, Rentabilidad, Blog 4Paito Burbano100% (1)

- Trabajo Final Etica-Protocolos ConglomeradosDocument42 pagesTrabajo Final Etica-Protocolos Conglomeradoshanner05No ratings yet

- Conflict oDocument1 pageConflict ohanner05No ratings yet

- 1era Pregunta Evaluacion de ProyectosDocument5 pages1era Pregunta Evaluacion de Proyectoshanner05No ratings yet

- Pa EstudiarDocument14 pagesPa Estudiarhanner05No ratings yet

- Empresariado Antioqueño 1Document5 pagesEmpresariado Antioqueño 1hanner05No ratings yet

- Protocolo 1Document5 pagesProtocolo 1hanner05No ratings yet

- Premio Colombiano A La Calidad de La GetionDocument3 pagesPremio Colombiano A La Calidad de La Getionhanner05No ratings yet

- Protocolo Grupal Actividad 3Document11 pagesProtocolo Grupal Actividad 3hanner05No ratings yet

- Cuadro Sinóptico Sobre Los Diferentes Conceptos Del Derecho Internacional Público.Document2 pagesCuadro Sinóptico Sobre Los Diferentes Conceptos Del Derecho Internacional Público.Victor DubonNo ratings yet

- Guía 4 - 6° Inglés 3 PeriodoDocument3 pagesGuía 4 - 6° Inglés 3 PeriodoLuis AreizaNo ratings yet

- Liquidación salarial Accenture SRL diciembre 2020Document2 pagesLiquidación salarial Accenture SRL diciembre 2020Yorley Pinzon0% (1)

- Taller No.2 Partida Doble, CausaciónDocument12 pagesTaller No.2 Partida Doble, CausaciónDanny MejíaNo ratings yet

- Informe Sobre YouTubeDocument3 pagesInforme Sobre YouTubePepito GrilloNo ratings yet

- Ensayo Inside Job-17!06!2012Document4 pagesEnsayo Inside Job-17!06!2012Paola Sandoval100% (1)

- Junta General de Socios aprueba estados financieros 2016Document2 pagesJunta General de Socios aprueba estados financieros 2016Ricarte100% (1)

- BocrosDocument3 pagesBocrosBrian peña gilNo ratings yet

- Cumplase en Practicar Liquidacion de Pensiones DevengadasDocument2 pagesCumplase en Practicar Liquidacion de Pensiones Devengadaswilmer yaranga de la cruzNo ratings yet

- Gaceta UNEM sellosDocument47 pagesGaceta UNEM sellosBonnieNo ratings yet

- TRABAJO GRUPAL MATEMATICA FINANCIERA OkDocument10 pagesTRABAJO GRUPAL MATEMATICA FINANCIERA OkSteven GuatibonzaNo ratings yet

- Le Goff, Et. Al., La Historia Mas Bella Del Amor PDFDocument164 pagesLe Goff, Et. Al., La Historia Mas Bella Del Amor PDFGsTv Pinedal100% (10)

- Acusacion Penal (Desquite)Document6 pagesAcusacion Penal (Desquite)Alejandro AguilarNo ratings yet

- Curso Iniciación A La Diosa IsisDocument7 pagesCurso Iniciación A La Diosa IsisCálido Despertar33% (3)

- 5° Práctica #5 - Siglo de Oro Español (Lope de Vega)Document3 pages5° Práctica #5 - Siglo de Oro Español (Lope de Vega)Edmundo PalominoNo ratings yet

- Presupuesto de ProyectosDocument47 pagesPresupuesto de ProyectoslilNo ratings yet

- Bienes y Sucesiones ProgramaDocument21 pagesBienes y Sucesiones ProgramaGerardo Morales CebadaNo ratings yet

- Logica y Conjuntos 2013-10 FMM 032Document6 pagesLogica y Conjuntos 2013-10 FMM 032Daniela Beltrán100% (1)

- Cómo Llevar La Cuenta de Puntos en GolfDocument13 pagesCómo Llevar La Cuenta de Puntos en GolfBernabeNo ratings yet

- Huella de Carbono AlpinaDocument8 pagesHuella de Carbono AlpinaJanneth Bernal ParedesNo ratings yet

- Salud MentalDocument7 pagesSalud MentalKatherine Chavez Palacios0% (1)

- Administración de Maquinaria Agrícola y de ObrasDocument5 pagesAdministración de Maquinaria Agrícola y de ObrasArmenio Flaubert Galíndez OréNo ratings yet

- Rubrica Realidad de Juego BasquetbolDocument3 pagesRubrica Realidad de Juego BasquetbolJosseline Muñoz100% (2)

- Blavatsky, Helena - La Doctrina Secreta Tomo 4Document405 pagesBlavatsky, Helena - La Doctrina Secreta Tomo 4Pablo KiriginNo ratings yet

- TESIS - IcaDocument55 pagesTESIS - IcaJairAntonAtuncar100% (1)

- Domesticación de AvesDocument14 pagesDomesticación de AvesMildred Y. Hernandez100% (1)

- Tesis Analisis e Interpretacion de Los Eeff Toma DecisionesDocument284 pagesTesis Analisis e Interpretacion de Los Eeff Toma DecisionesManuel CuevaNo ratings yet

- DescargaevertnetoctDocument2 pagesDescargaevertnetoctStaccato Estudio de Grabación y ProduccionNo ratings yet

- Actualizacion de Alcatel OT-980a de 2.1 A 2.3.7Document3 pagesActualizacion de Alcatel OT-980a de 2.1 A 2.3.7jherrera1105100% (2)

- Catalogo Ficci55Document309 pagesCatalogo Ficci55Danilo SanteNo ratings yet