You might also like

- Descuentos y AnualidadesDocument21 pagesDescuentos y AnualidadesDavid MaccNo ratings yet

- Tratado de Derecho de Familia - Tomo I - La Nueva Teoria Institucional y Jurídica de La Familia - Enrique VarsiDocument509 pagesTratado de Derecho de Familia - Tomo I - La Nueva Teoria Institucional y Jurídica de La Familia - Enrique VarsiErivan Fernandez Lopez100% (4)

- Actualidad Empresarial - 2018 Cont 04 Todo Sobre Activo Fijo-51-55Document5 pagesActualidad Empresarial - 2018 Cont 04 Todo Sobre Activo Fijo-51-55HansNo ratings yet

- Omisión en cuota del Nuevo RUS y multasDocument3 pagesOmisión en cuota del Nuevo RUS y multasnelsonNo ratings yet

- Sterlyng Company. 2Document24 pagesSterlyng Company. 2Walter100% (1)

- DJ Anual 2023Document38 pagesDJ Anual 2023Dámaris Leny RamosNo ratings yet

- Arrendamiento FinancieroDocument16 pagesArrendamiento FinancieroWalter Hernández100% (1)

- Marruecos Frente A La GlobalizacionDocument6 pagesMarruecos Frente A La GlobalizacionCesar MorenoNo ratings yet

- CompAbr-JulIngNet2019-20Document9 pagesCompAbr-JulIngNet2019-20Marisol Castillo OlivaNo ratings yet

- Normas tributarias vs. Normas contables: Normas contablesFrom EverandNormas tributarias vs. Normas contables: Normas contablesNo ratings yet

- Proyecto de Tesis - Equipo 6Document53 pagesProyecto de Tesis - Equipo 6Alexa N. GuevaraNo ratings yet

- En La Espiral de La Energía Vol. 2Document209 pagesEn La Espiral de La Energía Vol. 2Ecologistas en AcciónNo ratings yet

- Eje 3 Analisis de CreditoDocument13 pagesEje 3 Analisis de CreditoEna ZapataNo ratings yet

- La tributación municipal en el marco normativo tributario peruanoDocument28 pagesLa tributación municipal en el marco normativo tributario peruanohumberto frias carrascoNo ratings yet

- Gastos CondicionadosDocument36 pagesGastos CondicionadosGerson LlanosNo ratings yet

- Autoevaluacion de La Segunda UnidadDocument5 pagesAutoevaluacion de La Segunda UnidadGuadalupe RitaNo ratings yet

- Necesidad de Saber Contabilidad PDFDocument11 pagesNecesidad de Saber Contabilidad PDFMoises Escobedo DueñasNo ratings yet

- 2018-102069 - Sexto TrabajoDocument8 pages2018-102069 - Sexto TrabajoStephany Daysi Torres GarciaNo ratings yet

- Tema 1 - Rus y Rer PDFDocument22 pagesTema 1 - Rus y Rer PDFLizz VallejoNo ratings yet

- Caso Practico Estados FinancierosDocument2 pagesCaso Practico Estados FinancierosGb ProNo ratings yet

- Auditoria Financiera IIDocument1 pageAuditoria Financiera IIMaria del Carmen Cabrera AlmeydaNo ratings yet

- ErrorPDT621178o del Código Tributario (por cifras o datos falsosDocument3 pagesErrorPDT621178o del Código Tributario (por cifras o datos falsosGlicecita QuenTaNo ratings yet

- Nic 12 - PracticaDocument5 pagesNic 12 - PracticaSimplemente PoolNo ratings yet

- Regimen de RetencionesDocument8 pagesRegimen de RetencionesJuan Carlos Quispe CerezoNo ratings yet

- Caso Practico AlcabalaDocument11 pagesCaso Practico AlcabalaJose HuaricalloNo ratings yet

- Rectificatoria y Gradualidad de Declaración PDT 621Document2 pagesRectificatoria y Gradualidad de Declaración PDT 621alvaro fabrizio flores figueroaNo ratings yet

- Ajustes contables BALANCEDocument3 pagesAjustes contables BALANCEISRAEL ALEJANDRO DAVILANo ratings yet

- Leg. Laboral ResumenDocument30 pagesLeg. Laboral ResumenKarol Jhadira Sullca HuarocNo ratings yet

- PROCEDIMIENTO DE FISCALIZACION PresuncionDocument123 pagesPROCEDIMIENTO DE FISCALIZACION PresuncionDonal Rony Paucar MamaniNo ratings yet

- Carta FianzaDocument13 pagesCarta FianzaAnthony Guzman100% (2)

- Informe Pericial - Creditos LaboralesDocument11 pagesInforme Pericial - Creditos LaboralesRony V CaleroNo ratings yet

- Artículo 176Document8 pagesArtículo 176Treisy VillanuevaNo ratings yet

- Cesión posición contrato leasing bien muebleDocument6 pagesCesión posición contrato leasing bien muebleRean Geamio Alberca GuzmanNo ratings yet

- Cursos virtuales 2015 contabilidad tributaria hospedajeDocument14 pagesCursos virtuales 2015 contabilidad tributaria hospedajeEdson Lampard Condori QuispeNo ratings yet

- Caso Reintegro Igv Por Venta de ActivosDocument2 pagesCaso Reintegro Igv Por Venta de ActivosRaquel ChaconNo ratings yet

- Régimen de Retenciones Del IGVDocument13 pagesRégimen de Retenciones Del IGVYony Bravo CutipaNo ratings yet

- Casos KattyDocument21 pagesCasos KattyLillizitha LlsNo ratings yet

- Monografia Resolución S.B.S. #11356 - 2008 El Superintendente de Banca, Seguros y Administradoras Privadas de Fondos de PensionesDocument12 pagesMonografia Resolución S.B.S. #11356 - 2008 El Superintendente de Banca, Seguros y Administradoras Privadas de Fondos de PensionesRiki Ricardo SucaNo ratings yet

- 1 Al 7Document24 pages1 Al 7Gianina Becerra FloresNo ratings yet

- Reintegro Del Credito FiscalDocument1 pageReintegro Del Credito Fiscaldayanna isabel valverde contrerasNo ratings yet

- Sujetos pasivos y responsables en el derecho tributario peruanoDocument24 pagesSujetos pasivos y responsables en el derecho tributario peruanoCharles Alexander Sablich HuamaniNo ratings yet

- SOLICITO para PracticasDocument2 pagesSOLICITO para PracticasAnonymous vaOTDTwTNo ratings yet

- Practica Calificada 2020-1 Tomado 10-08-2020Document3 pagesPractica Calificada 2020-1 Tomado 10-08-2020Beatriz PeñaNo ratings yet

- Aplazamiento Y-O Fraccionamiento de La Deuda Tributaria PDFDocument36 pagesAplazamiento Y-O Fraccionamiento de La Deuda Tributaria PDFJesúsDavidIzquierdoDíazNo ratings yet

- Procedimientos de acotación tributaria sobre base presuntaDocument40 pagesProcedimientos de acotación tributaria sobre base presuntaDiego A. Varona OrtizNo ratings yet

- Ejercicios de dinámica contableDocument5 pagesEjercicios de dinámica contableluis enrique yupanqui garciaNo ratings yet

- Trabajo Sistemas y Metodos ContablesDocument6 pagesTrabajo Sistemas y Metodos Contables14788956100% (1)

- Sem. 7. - Modulo de Indice de Analisis FinancierosDocument10 pagesSem. 7. - Modulo de Indice de Analisis FinancierosAlexandra BaltodanoNo ratings yet

- Case - Prac RetencionDocument1 pageCase - Prac Retencionlila floresNo ratings yet

- Sociedad Anonima AbiertaDocument19 pagesSociedad Anonima AbiertakarenNo ratings yet

- Casuistica N°2 Costos AbcDocument2 pagesCasuistica N°2 Costos Abcleydi huanchiNo ratings yet

- Plan Contable General Empresarial IST OxapampaDocument6 pagesPlan Contable General Empresarial IST OxapampaCristhian Castro EspinozaNo ratings yet

- Auditoría Constructora MLS 2015Document30 pagesAuditoría Constructora MLS 2015Karin Ruth León MejíaNo ratings yet

- Expo de Sociedades Articulo 229 ReservaDocument14 pagesExpo de Sociedades Articulo 229 ReservaCristian CFNo ratings yet

- Prueba Pericial Contable en El Fuero TributarioDocument3 pagesPrueba Pericial Contable en El Fuero TributariozulmaNo ratings yet

- Asientos Contables2Document6 pagesAsientos Contables2Jose Ricardo Madariaga RomaniNo ratings yet

- NICSP 17-Propiedad, Planta y EquipoDocument31 pagesNICSP 17-Propiedad, Planta y EquipojesusNo ratings yet

- Articulo 174 Del CTDocument18 pagesArticulo 174 Del CTJhoselin Guevara AriasNo ratings yet

- Proceso contable del leasing financieroDocument2 pagesProceso contable del leasing financieroangie_8031No ratings yet

- Dinámica rubros 21 y 24Document6 pagesDinámica rubros 21 y 24Fanny ChataNo ratings yet

- Doble Pago ItfDocument6 pagesDoble Pago ItfJosé MiguelNo ratings yet

- Intereses Compensatorios Empresa FinancieraDocument5 pagesIntereses Compensatorios Empresa FinancieraLucero EspinozaNo ratings yet

- Desarrollo de Casos Practicos Ir Primera CategoriaDocument5 pagesDesarrollo de Casos Practicos Ir Primera CategoriaLuis SaavedraNo ratings yet

- Aplicación Práctica Renta Tercera CategoriaDocument2 pagesAplicación Práctica Renta Tercera CategoriaRosa Garcia GamarraNo ratings yet

- Rubro 81Document4 pagesRubro 81Karina ChavezNo ratings yet

- Auditoría IR Tercera Categoría empresa servicios 2012Document5 pagesAuditoría IR Tercera Categoría empresa servicios 2012Rocelí Vasquez ChavarriaNo ratings yet

- La Obligación Tributaria-La Deuda TributariaDocument41 pagesLa Obligación Tributaria-La Deuda Tributariafiorella diazNo ratings yet

- REGLAMENTO PARA LA ELECCION DE LOS 200 DE LOS 200 Ultimo 1Document6 pagesREGLAMENTO PARA LA ELECCION DE LOS 200 DE LOS 200 Ultimo 1Carlos HuillcaNo ratings yet

- NullDocument2 pagesNullCarlos HuillcaNo ratings yet

- Resolucion de Manual Frente Al Hostigamiento SexualDocument4 pagesResolucion de Manual Frente Al Hostigamiento SexualCarlos HuillcaNo ratings yet

- Estructuras en Excel para PDT 3500 DAOT 2016 SUNATDocument15 pagesEstructuras en Excel para PDT 3500 DAOT 2016 SUNATCarlos HuillcaNo ratings yet

- TL Silva Paredes JoanneDoraliseDocument78 pagesTL Silva Paredes JoanneDoraliseCarlos HuillcaNo ratings yet

- 2049-Texto Del Artículo-10962-4-10-20190715 PDFDocument20 pages2049-Texto Del Artículo-10962-4-10-20190715 PDFAlejandra Patricia Agudelo AlarconNo ratings yet

- Lista de PasajerosDocument1 pageLista de PasajerosCarlos HuillcaNo ratings yet

- Lista de PasajerosDocument1 pageLista de PasajerosCarlos HuillcaNo ratings yet

- DIPTICODocument2 pagesDIPTICOCarlos HuillcaNo ratings yet

- 117 2017Document60 pages117 2017Nancy EdithNo ratings yet

- Sello Secretario General Municipalidad Distrital de MegantoniDocument3 pagesSello Secretario General Municipalidad Distrital de MegantoniCarlos HuillcaNo ratings yet

- CXI Dcho Tributario 2016Document70 pagesCXI Dcho Tributario 2016ronaldoNo ratings yet

- For-Log-005 Registro de Entrega y Recepcion - V00Document1 pageFor-Log-005 Registro de Entrega y Recepcion - V00Carlos HuillcaNo ratings yet

- RS 113-2018-Sunat 30 de AbrilDocument11 pagesRS 113-2018-Sunat 30 de AbrilCarlos HuillcaNo ratings yet

- Sistemas CPC Raul Vergara Moncada - LimaDocument33 pagesSistemas CPC Raul Vergara Moncada - LimaJhunior Rojas CadilloNo ratings yet

- La Facturación Electrónica en El PerúDocument7 pagesLa Facturación Electrónica en El PerúleveiroNo ratings yet

- Libro de Ley Ultimo CorregidoDocument67 pagesLibro de Ley Ultimo CorregidoCarlos HuillcaNo ratings yet

- Modelo Cuaderno de CapacitaciónDocument9 pagesModelo Cuaderno de CapacitaciónCarlos HuillcaNo ratings yet

- Tasas de Renta de TrabajoDocument1 pageTasas de Renta de TrabajoCarlos HuillcaNo ratings yet

- Contabilidad MineraDocument9 pagesContabilidad MineraLeo Tapia CaceresNo ratings yet

- 001 Nic 12 PDFDocument14 pages001 Nic 12 PDFCarlos HuillcaNo ratings yet

- MEMORANDUM 2020docxDocument2 pagesMEMORANDUM 2020docxCarlos HuillcaNo ratings yet

- El Pastorcito MentirosoDocument1 pageEl Pastorcito MentirosoCarlos HuillcaNo ratings yet

- Trib 09 Ganancia CapitalDocument29 pagesTrib 09 Ganancia CapitalBarbara Sotelo GonzalesNo ratings yet

- Tesiss Trabajo Prox PDFDocument181 pagesTesiss Trabajo Prox PDFCarlos HuillcaNo ratings yet

- Trib 15 Cierre ComisoDocument44 pagesTrib 15 Cierre ComisoCarlos HuillcaNo ratings yet

- E Structur ADocument3 pagesE Structur ACarlos HuillcaNo ratings yet

- Trib 05 Fraccionamiento TributarioDocument69 pagesTrib 05 Fraccionamiento TributarioCarlos HuillcaNo ratings yet

- Asistente de Contabilidad PDFDocument4 pagesAsistente de Contabilidad PDFWernerQuispeNo ratings yet

- Contabilidad BANCARIA EJERCICIO 2022-IDocument2 pagesContabilidad BANCARIA EJERCICIO 2022-IJoswald Herrera Martinez100% (1)

- ANTONIO - MONROY - GEN200 - Entregable 4Document4 pagesANTONIO - MONROY - GEN200 - Entregable 4Laura ChaveroNo ratings yet

- Ejercicios de interés compuestoDocument9 pagesEjercicios de interés compuestoahiltonNo ratings yet

- Contrato de Prestamo Con Garantia PrendariaDocument3 pagesContrato de Prestamo Con Garantia PrendariaCompucenter SabinoNo ratings yet

- Sección 11 Instrumentos Financieros BásicosDocument15 pagesSección 11 Instrumentos Financieros BásicosOscar CastroNo ratings yet

- R01 A-0111 Catálogo Mínimo CO-CM (Fondos de Inversión) Desde 201510Document41 pagesR01 A-0111 Catálogo Mínimo CO-CM (Fondos de Inversión) Desde 201510nelyNo ratings yet

- Capitulo 1Document14 pagesCapitulo 1Adriana Patricia RAMOS GOMEZNo ratings yet

- La Crisis Mundial de 1873 PDFDocument26 pagesLa Crisis Mundial de 1873 PDFHenry AkeleyNo ratings yet

- Actividad 2Document2 pagesActividad 2edisonjonescNo ratings yet

- Tarea - 5 - Silvia PuentesDocument14 pagesTarea - 5 - Silvia PuentesSilvia Vanessa Puentes LoaizaNo ratings yet

- EjerciciosnGA2n210301089nATA8nEV02nnYORDINnANDRnnSnGARCnnA 2361625707d62ddDocument6 pagesEjerciciosnGA2n210301089nATA8nEV02nnYORDINnANDRnnSnGARCnnA 2361625707d62ddYordin García ZamoraNo ratings yet

- Sas 2Document59 pagesSas 2Yina HuertasNo ratings yet

- Taller ContableDocument37 pagesTaller ContableSantiago Quintero Valencia100% (1)

- Taller de Interes SimpleDocument2 pagesTaller de Interes SimpleJavier PerezNo ratings yet

- Taller Interes Simple - Ana Marcela Ojeda TrianaDocument6 pagesTaller Interes Simple - Ana Marcela Ojeda TrianaMarce OjedaNo ratings yet

- Niif PymesDocument42 pagesNiif PymesParametros SolucionNo ratings yet

- 12ejercicios Herramientas KGCMDocument15 pages12ejercicios Herramientas KGCMKriz ChávezNo ratings yet

- Impulso MyperuDocument15 pagesImpulso MyperuJoan Rusbaldo Torres SotoNo ratings yet

- Amortizacion Metodo AlemanDocument5 pagesAmortizacion Metodo AlemanJonathanNo ratings yet

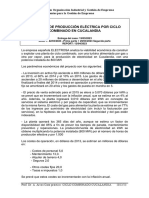

- CASO PRACTICO 3. Ciclo Combinado CucalandiaDocument2 pagesCASO PRACTICO 3. Ciclo Combinado CucalandiaVictor Paolo Tino HerreraNo ratings yet

- Definiciones de tasas e intereses financierosDocument6 pagesDefiniciones de tasas e intereses financierosMarlon Vergara MonterrozaNo ratings yet

- Cap 3 Analisis Financiero Fric RotDocument7 pagesCap 3 Analisis Financiero Fric RotJorge Luis IzaguirreNo ratings yet

- Tasas de Interés - Yessica EdithDocument6 pagesTasas de Interés - Yessica EdithLorena SalasNo ratings yet

- Balance Okeefe IndustriasDocument4 pagesBalance Okeefe IndustriasYenniNo ratings yet