You might also like

- Manajemen Belanja DaerahDocument21 pagesManajemen Belanja DaerahfarahNo ratings yet

- Penjaga Jompo/Lansia Di Rumah Tangga (Caretaker) : Program Pelatihan Berbasis KompetensiDocument133 pagesPenjaga Jompo/Lansia Di Rumah Tangga (Caretaker) : Program Pelatihan Berbasis Kompetensiblkln bmkbmNo ratings yet

- Makalah Komponen ElektronikaDocument9 pagesMakalah Komponen ElektronikaDiffa Anggini Dwi VelitaNo ratings yet

- Introduction To UI - UX DesignDocument52 pagesIntroduction To UI - UX DesignAzzahra DoangNo ratings yet

- Materi MI.2 PerencanaanDocument19 pagesMateri MI.2 PerencanaancitraNo ratings yet

- Presentaso Bab 10 HousekeepingDocument28 pagesPresentaso Bab 10 HousekeepingKHas KHuncaraNo ratings yet

- Cek List Naik PangkatDocument6 pagesCek List Naik PangkatI Putu Surada SuradaNo ratings yet

- Bab IV HousekeepingDocument36 pagesBab IV HousekeepingroniNo ratings yet

- Ekonomi Sumber Daya AlamDocument41 pagesEkonomi Sumber Daya AlamRifanNo ratings yet

- 1 SM PDFDocument158 pages1 SM PDFDwian Julihartadi100% (1)

- Potensi Dan Tantangan Umkm: Kelompok 6Document15 pagesPotensi Dan Tantangan Umkm: Kelompok 6Mar TinieNo ratings yet

- Disiplin Sangat Penting Untuk Pertumbuhan OrganisasiDocument15 pagesDisiplin Sangat Penting Untuk Pertumbuhan OrganisasiAl KurniasariNo ratings yet

- Skripsi Andi ArminDocument99 pagesSkripsi Andi ArminErik ArdiansyahNo ratings yet

- Ui/Ux: DesignDocument33 pagesUi/Ux: DesignAldi NurpuadiNo ratings yet

- PAK Kel 5Document19 pagesPAK Kel 5Martinus GiriNo ratings yet

- Kebijakan PublikDocument28 pagesKebijakan PublikFelini Toporundeng100% (1)

- Laporan Magang FinishDocument23 pagesLaporan Magang Finishhana nabilahNo ratings yet

- Rama PsdaDocument58 pagesRama PsdanirfanNo ratings yet

- Ketahanan Air-Pengelolaan Airtanah Di Indonesia Heru Hendrayana-with-cover-page-V2Document34 pagesKetahanan Air-Pengelolaan Airtanah Di Indonesia Heru Hendrayana-with-cover-page-V2CodaNo ratings yet

- Nambah Ilmu Tentang AIR BERSIHDocument6 pagesNambah Ilmu Tentang AIR BERSIHsutopo patriajati100% (4)

- Parameter Dan Perhitungan Kecepatan Pisau Frais MetrikDocument4 pagesParameter Dan Perhitungan Kecepatan Pisau Frais MetrikWell Fran Cius SianturiNo ratings yet

- Laporan Pelayanan Perawatan LasDocument10 pagesLaporan Pelayanan Perawatan LasYusri SumiarniNo ratings yet

- Ballast Dimmer Running LedDocument14 pagesBallast Dimmer Running LedRovi HanafiNo ratings yet

- Kristen Pertemuan 4Document23 pagesKristen Pertemuan 4LukmanVulcanGilik-GilikNo ratings yet

- Pengaruh Harmonik Pada Transformator DistribusiDocument10 pagesPengaruh Harmonik Pada Transformator Distribusisiti_saodah_1No ratings yet

- Telaah Air BersihDocument9 pagesTelaah Air BersihHusna Tiara PutriNo ratings yet

- Pengolahan Limbah CairDocument14 pagesPengolahan Limbah CairSiti LatifahNo ratings yet

- Model Arch GarchDocument14 pagesModel Arch GarchPutri Rizki Ya aNo ratings yet

- PERT 1 - Pengenalan UIUXDocument51 pagesPERT 1 - Pengenalan UIUXDifa SetianandiNo ratings yet

- MAKALAH Pertanian Di IndonesiaDocument12 pagesMAKALAH Pertanian Di Indonesiaastiani asadyNo ratings yet

- Mendesain User Tampilan Visual Designer: Experience Dan Website Bagi Ui/UxDocument92 pagesMendesain User Tampilan Visual Designer: Experience Dan Website Bagi Ui/UxHarwati LamonganNo ratings yet

- Presentation 1Document20 pagesPresentation 1Aguz ArtawanzNo ratings yet

- Modul Struktur DataDocument41 pagesModul Struktur DataLoganNo ratings yet

- Upload-5894ce06Buku Petunjuk Teknis Sanimas IDBDocument134 pagesUpload-5894ce06Buku Petunjuk Teknis Sanimas IDBMiradiyatul Annisa100% (2)

- Tugas EkonometrikaDocument6 pagesTugas EkonometrikaErlinda AnastitiNo ratings yet

- Teknik Listrik XI 01 Drive BSEDocument215 pagesTeknik Listrik XI 01 Drive BSENovan Dwi ArdanaNo ratings yet

- 1 Modul Public Speaking Fakultas Ilmu Komunikasi Prodi Ilmu Komunikasi 2019-2020 Genap BinadarmaDocument45 pages1 Modul Public Speaking Fakultas Ilmu Komunikasi Prodi Ilmu Komunikasi 2019-2020 Genap BinadarmaDea IskandarNo ratings yet

- Profil BUMDDocument37 pagesProfil BUMDMelgie Saputra Dwi NandaNo ratings yet

- Analisis Data BerkalaDocument17 pagesAnalisis Data BerkalaEgi AlfianNo ratings yet

- Laporan Magang Muhammad RifkiDocument22 pagesLaporan Magang Muhammad Rifkiivan pernanta perangin anginNo ratings yet

- ForecastingDocument41 pagesForecastingMainAdiNo ratings yet

- E BOOK Lestarikan Bumi Dengan Komunikasi Lingkungan - v.4.0 - Unesco - EbookDocument163 pagesE BOOK Lestarikan Bumi Dengan Komunikasi Lingkungan - v.4.0 - Unesco - EbookPutri PutriNo ratings yet

- Definisi PrivatisasiDocument16 pagesDefinisi PrivatisasislapetNo ratings yet

- Moral HazardDocument25 pagesMoral HazardOkky MaulaNo ratings yet

- Puisi NatalDocument1 pagePuisi NatalEdwin Richard HuwaeNo ratings yet

- 2buku POTRET SASTRA PDFDocument112 pages2buku POTRET SASTRA PDFTiaraNo ratings yet

- Berbuat Baik Itu Mudah - 2Document6 pagesBerbuat Baik Itu Mudah - 2KomunitasGame PekanbaruNo ratings yet

- Kewirausahaan Kel.3Document21 pagesKewirausahaan Kel.3Alim Tri wulandariNo ratings yet

- Toko Publik Peaking1Document7 pagesToko Publik Peaking1Muhammad AyubNo ratings yet

- Peningkatan Penyediaan Air Bersih Perpipaan Kota Bandung Dengan Pendekatan Pemodelan Dinamika Sistem I Gusti Ayu AndaniDocument19 pagesPeningkatan Penyediaan Air Bersih Perpipaan Kota Bandung Dengan Pendekatan Pemodelan Dinamika Sistem I Gusti Ayu AndanikumalaNo ratings yet

- Permintaan Dan PenawaranDocument20 pagesPermintaan Dan PenawaranAulia Amanda SariaNo ratings yet

- Pertemuan 1Document15 pagesPertemuan 1ghina adhha hauraNo ratings yet

- Regresi LinearDocument18 pagesRegresi LinearrizkymutiaNo ratings yet

- Eksdal 9Document30 pagesEksdal 9herawatiNo ratings yet

- Makalah Agency TheoryDocument9 pagesMakalah Agency Theorynabilla rusdiNo ratings yet

- Teori Agensi Dalam Akuntansi ManajemenDocument8 pagesTeori Agensi Dalam Akuntansi ManajemenarnoldbroNo ratings yet

- Teori Agensi MankeuDocument5 pagesTeori Agensi MankeuAJENGNo ratings yet

- Sap 12Document15 pagesSap 12YNo ratings yet

- AGENCY THEORY - Muhammad Luthfi Al Fachri - 1801103010039Document3 pagesAGENCY THEORY - Muhammad Luthfi Al Fachri - 1801103010039alfieNo ratings yet

- Akuntansi FilsafatDocument11 pagesAkuntansi FilsafatmiraNo ratings yet

- Template Relawan Caleg-1Document81 pagesTemplate Relawan Caleg-1stfatimah13No ratings yet

- Materi 1 Sistem Ekonomi IslamDocument12 pagesMateri 1 Sistem Ekonomi Islamstfatimah13No ratings yet

- 1810 Salah Hitung Pajak Ada ResikonyaDocument2 pages1810 Salah Hitung Pajak Ada Resikonyastfatimah13No ratings yet

- UntitledDocument4 pagesUntitledstfatimah13No ratings yet

- Daftar Isi EncenkDocument2 pagesDaftar Isi Encenkstfatimah13No ratings yet

- 1 5/12/2022 SKC03753 T9 CELL 02 Darnila Wati Andi Basse WilayahDocument11 pages1 5/12/2022 SKC03753 T9 CELL 02 Darnila Wati Andi Basse Wilayahstfatimah13No ratings yet

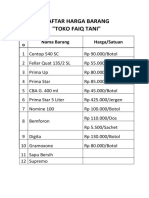

- Daftar Harga BarangDocument3 pagesDaftar Harga Barangstfatimah13No ratings yet

- Sosialisasi Aplikasi PPH 23 eDocument2 pagesSosialisasi Aplikasi PPH 23 estfatimah13No ratings yet

- Kal Kula TorDocument14 pagesKal Kula Torstfatimah13No ratings yet

- Syahrul Mustadir Ahli Pertama - PerawatDocument1 pageSyahrul Mustadir Ahli Pertama - Perawatstfatimah13No ratings yet

- Pengantar AkuntansiDocument71 pagesPengantar AkuntansiAndreas Asatera Sandi NofaNo ratings yet

- Modul Pengantar AkuntansiDocument114 pagesModul Pengantar AkuntansiSantika Dwi PuteriiNo ratings yet

- Akuntansi PdamDocument170 pagesAkuntansi PdamUkhu RahmanNo ratings yet

- Neraca CV SaripaDocument3 pagesNeraca CV Saripastfatimah13No ratings yet

- DST Silabus RPS MK - Dasar AkuntansiDocument24 pagesDST Silabus RPS MK - Dasar Akuntansistfatimah13No ratings yet

- Akuntansi Dan KapitalismeDocument24 pagesAkuntansi Dan Kapitalismestfatimah13No ratings yet

- Agency Theory 1Document7 pagesAgency Theory 1stfatimah13No ratings yet

- Critical Review MBAR KothariDocument7 pagesCritical Review MBAR Kotharistfatimah13No ratings yet

- Akuntansi Dan KapitalismeDocument14 pagesAkuntansi Dan Kapitalismestfatimah13No ratings yet

- Perkembangan Riset AkuntansiDocument14 pagesPerkembangan Riset Akuntansistfatimah13No ratings yet

- Analisis PathDocument15 pagesAnalisis Pathstfatimah13No ratings yet

- FilsafatDocument15 pagesFilsafatstfatimah13No ratings yet

- Akuntansi Dan KapitalismeDocument14 pagesAkuntansi Dan KapitalismeHendri SeijaNo ratings yet

- Analisis Data Dalam Penelitian Kualitatif-1Document3 pagesAnalisis Data Dalam Penelitian Kualitatif-1stfatimah13No ratings yet

- Analisis Pelanggaran Ham Dalam Film FuryDocument14 pagesAnalisis Pelanggaran Ham Dalam Film Furystfatimah13No ratings yet

- Silences in Annual ReportsDocument25 pagesSilences in Annual Reportsstfatimah13No ratings yet