You might also like

- Triptico de ContabilidadDocument2 pagesTriptico de ContabilidadMariano JiménezNo ratings yet

- Cuenta y Ecuacion ContableDocument10 pagesCuenta y Ecuacion ContableSergioErnestoLingánMontenegroNo ratings yet

- Plan Contable General EmpresarialDocument31 pagesPlan Contable General EmpresarialGiuliana BocanegraNo ratings yet

- Contabilidad Basica 1 PDFDocument53 pagesContabilidad Basica 1 PDFelizabethNo ratings yet

- Casos prácticos del IGVDocument9 pagesCasos prácticos del IGVALBERTH YEFERSON SOTO CANEPANo ratings yet

- Libro Plan Contable GeneralDocument6 pagesLibro Plan Contable GeneralAlex Ander Saboya SalcedoNo ratings yet

- El Libro MayorDocument4 pagesEl Libro MayorDiego EspinozaNo ratings yet

- Disolucion y LiquidacionDocument4 pagesDisolucion y LiquidacionFrancisco Javier PilcoNo ratings yet

- Diapositivas Partida DobleDocument12 pagesDiapositivas Partida Dobleclaudiatkw67% (3)

- Caso Práctico de Contabilidad de Costos #4Document2 pagesCaso Práctico de Contabilidad de Costos #4Daniel ContrerasNo ratings yet

- OBLIGACIONES TRIBUTARIAS Y REGISTROS CONTABLES BÁSICOSDocument66 pagesOBLIGACIONES TRIBUTARIAS Y REGISTROS CONTABLES BÁSICOSDILMER LEODAN DELGADO ROJASNo ratings yet

- Registro de ComprasDocument17 pagesRegistro de CompraslestherNo ratings yet

- La Cuenta y La Partida DobleDocument7 pagesLa Cuenta y La Partida Doblekellyyohana100% (7)

- 06 Aplicacion NIIF en El PeruDocument33 pages06 Aplicacion NIIF en El Peruclaudialu1850% (2)

- Principios de La Contabilidad Generalmente Aceptados (PCGA)Document5 pagesPrincipios de La Contabilidad Generalmente Aceptados (PCGA)Deisy ZambranoNo ratings yet

- Sílabo Fundamentos de CostosDocument5 pagesSílabo Fundamentos de CostosJacky H MedinaNo ratings yet

- Libro de Inventarios y BalancesDocument2 pagesLibro de Inventarios y BalancesjosueNo ratings yet

- UNIDAD II Sesiones 5, 6, 7 y 8 Contabilidad Basica EMCH 2022-IDocument69 pagesUNIDAD II Sesiones 5, 6, 7 y 8 Contabilidad Basica EMCH 2022-IVALERY NADIR ESPINOZA HUISANo ratings yet

- Presentacion CostosDocument13 pagesPresentacion CostosSOLUCION OPERATIVANo ratings yet

- Nrus y RerDocument106 pagesNrus y RerCrhistiam William Mera NuñezNo ratings yet

- Practica Inventario Inicial Libro DiarioDocument2 pagesPractica Inventario Inicial Libro DiarioJhordan Delgado ArandaNo ratings yet

- Preguntas para El Foro Contabilidad y Finanzas CCDocument5 pagesPreguntas para El Foro Contabilidad y Finanzas CCJESUS CAMILO PEREZ TORRESNo ratings yet

- Material Devengado tributarioMYPE-May'19-CASOSDocument14 pagesMaterial Devengado tributarioMYPE-May'19-CASOSCARLOSNo ratings yet

- Triptico 2 Clasificacion de CuentaDocument2 pagesTriptico 2 Clasificacion de CuentaangelamirsinghbernalNo ratings yet

- Metodología Contable ApuntesDocument6 pagesMetodología Contable ApuntesDaians100% (1)

- II - Plan Contable General EmpresarialDocument13 pagesII - Plan Contable General EmpresarialAnthony Banda TorresNo ratings yet

- Examen I ParcialDocument3 pagesExamen I ParcialVilarsAZapataNo ratings yet

- Sistemas de Costeo y Control de MaterialesDocument32 pagesSistemas de Costeo y Control de MaterialesDamian TigreNo ratings yet

- Caja ChicaDocument9 pagesCaja ChicaSamantha Morillo DominguezNo ratings yet

- CG-MBA-S2 Y S3-Ciclo Contable y Registro TransaccionesDocument14 pagesCG-MBA-S2 Y S3-Ciclo Contable y Registro TransaccionesWilly Christian Paredes NajarNo ratings yet

- Aspecto Tributario de Contabilidad de Costos. Importancia. La Gerencia Financiera en Contabilidad de CostosDocument22 pagesAspecto Tributario de Contabilidad de Costos. Importancia. La Gerencia Financiera en Contabilidad de CostosTaryNo ratings yet

- Las Ramas de La Filosofia Aplicadas A La ContabilidadDocument6 pagesLas Ramas de La Filosofia Aplicadas A La ContabilidadJhonier GaonaNo ratings yet

- Preguntas Frecuentes SIREDocument16 pagesPreguntas Frecuentes SIREJuan Fernando Garcia TorresNo ratings yet

- Silabo Gestion de C y TDocument6 pagesSilabo Gestion de C y TGodofredo LozanoNo ratings yet

- Evaluación Diagnóstica Upla 2021 - IDocument2 pagesEvaluación Diagnóstica Upla 2021 - IAnni AcostaNo ratings yet

- Año de la universalización de la saludDocument9 pagesAño de la universalización de la saludAngel JcuNo ratings yet

- La Partida Doble-SOLUCIONDocument13 pagesLa Partida Doble-SOLUCIONLiam EstrellaNo ratings yet

- Cuentas Del Elemento 9Document13 pagesCuentas Del Elemento 9Junior García LópezNo ratings yet

- Material Adicional NIC 2Document75 pagesMaterial Adicional NIC 2Flor Gil TamayoNo ratings yet

- PCGADocument23 pagesPCGAJuan PANo ratings yet

- Explicación PCGA Con CAsos (Modo de Compatibilidad) PDFDocument34 pagesExplicación PCGA Con CAsos (Modo de Compatibilidad) PDFCindy Huerta N100% (2)

- Caratula de ItepDocument127 pagesCaratula de Itepurbina1977No ratings yet

- Contabilidad BasicaDocument86 pagesContabilidad BasicaWadith Antonio Rojas CruzNo ratings yet

- NIC 1 Presentacion de Estados FinancierosDocument50 pagesNIC 1 Presentacion de Estados FinancierosAytelNo ratings yet

- PCGE GeneralidadesDocument21 pagesPCGE GeneralidadesNoemí NmNo ratings yet

- ANUALIDADDocument6 pagesANUALIDADSergio Quispe Huallpa100% (1)

- Fund Amen To Legal Sistema CentralizadorDocument64 pagesFund Amen To Legal Sistema CentralizadorJuan OrellanaNo ratings yet

- Asientos Contables de Compra de Activos FijosDocument3 pagesAsientos Contables de Compra de Activos Fijoserika almeyda rondonNo ratings yet

- Caso Práctico #02 (Siscont1617)Document3 pagesCaso Práctico #02 (Siscont1617)Carlos Rodriguez Arhuis0% (2)

- Asignación de Costos y Bases de Prorrateo de Los CifDocument22 pagesAsignación de Costos y Bases de Prorrateo de Los CifDenilson Torre GonzalesNo ratings yet

- Libro DiarioDocument51 pagesLibro DiarioJavier HLlNo ratings yet

- Clasificacion de Los Libros ContablesDocument12 pagesClasificacion de Los Libros ContablesRaul PalianNo ratings yet

- Caso Practico Registro de VentasDocument1 pageCaso Practico Registro de VentasAG JesikaNo ratings yet

- Tarea 3 MymDocument5 pagesTarea 3 MymMichael Ramírez100% (1)

- RESUMENDocument6 pagesRESUMENYANET CALLATANo ratings yet

- Dinamica Cuenta 10Document17 pagesDinamica Cuenta 10Erick Araujo Avalos100% (2)

- Registro de ComprasDocument1 pageRegistro de ComprasKeyla Leiva100% (1)

- Presentación Sesión 1..Document47 pagesPresentación Sesión 1..OscarNo ratings yet

- Principios de contabilidad generalmente aceptadosDocument3 pagesPrincipios de contabilidad generalmente aceptadosHenry Poma Aruquipa33% (3)

- Principios contables GAAPDocument20 pagesPrincipios contables GAAPNoelia SuclupeNo ratings yet

- Reporte CuponesDocument7 pagesReporte CuponesCristhian Gutierrez TamayoNo ratings yet

- Decreto Supremo #016-2009-Mtc (Actualizado 04.01.2017)Document69 pagesDecreto Supremo #016-2009-Mtc (Actualizado 04.01.2017)ruthmery93No ratings yet

- Catalogo de Partes (Español)Document912 pagesCatalogo de Partes (Español)juanmontealegre85% (13)

- Ingeniería de Métodos 1 Examen Final 2021-4Document1 pageIngeniería de Métodos 1 Examen Final 2021-4Cristhian Gutierrez TamayoNo ratings yet

- Códigos de Diagnóstico John DeereDocument55 pagesCódigos de Diagnóstico John DeereDavid Ramirez80% (10)

- Catalogo Stanley 2020 CompressedDocument17 pagesCatalogo Stanley 2020 Compresseddanielz0602No ratings yet

- 3 Ejercicios Equilibrio Cuerpo RigidosDocument2 pages3 Ejercicios Equilibrio Cuerpo RigidosCristhian Gutierrez Tamayo100% (1)

- Catalogo Stanley 2020 CompressedDocument17 pagesCatalogo Stanley 2020 Compresseddanielz0602No ratings yet

- Ventajas de La Proteccin Del Valor Del EnvoDocument2 pagesVentajas de La Proteccin Del Valor Del EnvoCristhian Gutierrez TamayoNo ratings yet

- Bajaj Pulsar 150R 2021: especificaciones de la moto pistera de 149.5ccDocument2 pagesBajaj Pulsar 150R 2021: especificaciones de la moto pistera de 149.5ccCristhian Gutierrez TamayoNo ratings yet

- CH570 SP DisplayDocument2 pagesCH570 SP DisplaytomiruedaNo ratings yet

- Azucar 2Document2 pagesAzucar 2yaneNo ratings yet

- Manual Usuario KTM 390 Duke 2020Document278 pagesManual Usuario KTM 390 Duke 2020Leony Yela100% (1)

- Manual de Tractores Valtra MotorDocument89 pagesManual de Tractores Valtra MotorLuis Enrique Peña78% (9)

- Reglamento Nacional Del Sistema de Emisión de Licencias de Conducir PDFDocument103 pagesReglamento Nacional Del Sistema de Emisión de Licencias de Conducir PDFCristhian Gutierrez TamayoNo ratings yet

- Códigos de Diagnóstico John DeereDocument55 pagesCódigos de Diagnóstico John DeereDavid Ramirez80% (10)

- Códigos de Diagnóstico John DeereDocument55 pagesCódigos de Diagnóstico John DeereDavid Ramirez80% (10)

- TUO Reglamento Nacional de Transito Peru Ds - 016-2009-MtcDocument188 pagesTUO Reglamento Nacional de Transito Peru Ds - 016-2009-Mtcrmalaver6234100% (1)

- TyC Campaña Fidelización - Autoasistido - Extensión 310521 - limpioVFDocument4 pagesTyC Campaña Fidelización - Autoasistido - Extensión 310521 - limpioVFCristhian Gutierrez TamayoNo ratings yet

- Ingeniería de Métodos 1 Examen Final 2021-4Document1 pageIngeniería de Métodos 1 Examen Final 2021-4Cristhian Gutierrez TamayoNo ratings yet

- TUO Reglamento Nacional de Transito Peru Ds - 016-2009-MtcDocument188 pagesTUO Reglamento Nacional de Transito Peru Ds - 016-2009-Mtcrmalaver6234100% (1)

- Ingeniería de Métodos 1 Examen Final 2021-4Document1 pageIngeniería de Métodos 1 Examen Final 2021-4Cristhian Gutierrez TamayoNo ratings yet

- Plan COVID trabajoDocument39 pagesPlan COVID trabajoRenato DesposorioNo ratings yet

- Catalogo de Partes (Español)Document912 pagesCatalogo de Partes (Español)juanmontealegre85% (13)

- Manual de Operación y Mantenimiento Cat DieselDocument30 pagesManual de Operación y Mantenimiento Cat DieselJaime Enrique Cervantes Fernández100% (1)

- CM20170914 73146 49651Document32 pagesCM20170914 73146 49651Cristhian Gutierrez TamayoNo ratings yet

- Decreto Supremo #016-2009-Mtc (Actualizado 04.01.2017)Document69 pagesDecreto Supremo #016-2009-Mtc (Actualizado 04.01.2017)ruthmery93No ratings yet

- Códigos de Diagnóstico John DeereDocument55 pagesCódigos de Diagnóstico John DeereDavid Ramirez80% (10)

- CM20170914 73146 49651Document32 pagesCM20170914 73146 49651Cristhian Gutierrez TamayoNo ratings yet

- Testy Re Select LDocument7 pagesTesty Re Select LCristhian Gutierrez TamayoNo ratings yet

- La20100186car 01Document71 pagesLa20100186car 01Christhofer Arroyo ChacónNo ratings yet

- Contabilidad administrativa y mapa conceptualDocument2 pagesContabilidad administrativa y mapa conceptualJose MGuzmanNo ratings yet

- 5.1 V Instrumentos FinancierosDocument29 pages5.1 V Instrumentos FinancierosYinnette Ogando PNo ratings yet

- Objetivos y procedimientos de auditoría de boletines contablesDocument2 pagesObjetivos y procedimientos de auditoría de boletines contablesJeremías HernándezNo ratings yet

- Catalogo de CuentasDocument6 pagesCatalogo de CuentasRuth Saldivar100% (3)

- TP 1Document3 pagesTP 1alegre_diegoNo ratings yet

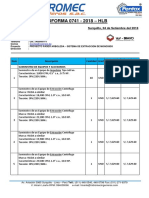

- Proforma 0741 - 2018 - Proyecto Paseo Arboleda - V&V Bravo - Sistemas de Monoxido - HLB - 04-09-18Document4 pagesProforma 0741 - 2018 - Proyecto Paseo Arboleda - V&V Bravo - Sistemas de Monoxido - HLB - 04-09-18rafaelNo ratings yet

- Cinepolis OnlineDocument2 pagesCinepolis OnlineJosé MiguelNo ratings yet

- Documento 1550917Document8 pagesDocumento 1550917Alexis PonceNo ratings yet

- Aseguradora MagallanesDocument4 pagesAseguradora MagallanesEquis Van MitchellNo ratings yet

- Minuta de SeguroDocument2 pagesMinuta de Seguroapi-3742025100% (1)

- M. 611 Planilla de Información Del Cliente Cuenta NóminaDocument2 pagesM. 611 Planilla de Información Del Cliente Cuenta NóminamaurygluisNo ratings yet

- DeudasCapital2019Document11 pagesDeudasCapital2019betuko1438No ratings yet

- Anexo 1 - Taller 1 - Simulador de Transacciones de Una Empresa Industrial - 2024-02-27T192955.864Document48 pagesAnexo 1 - Taller 1 - Simulador de Transacciones de Una Empresa Industrial - 2024-02-27T192955.864natiperez.1223No ratings yet

- Guion para LlamadasDocument2 pagesGuion para LlamadasSamid BritoNo ratings yet

- 2017-12-01 Formato de Declaracion IR Anual 2017Document18 pages2017-12-01 Formato de Declaracion IR Anual 2017Akerman Alphonse100% (1)

- Caso Práctico Propuesto - IL01 Instrumentos HUAMANI CURASMA, DennisDocument8 pagesCaso Práctico Propuesto - IL01 Instrumentos HUAMANI CURASMA, DennisDENIS HUAMANI CURASMA100% (2)

- Sistemas Financieros - T - 4 ENTREGADODocument13 pagesSistemas Financieros - T - 4 ENTREGADOpaloma contreras rangelNo ratings yet

- MT #02 - Plan Contable General Empresarial-RepasoDocument5 pagesMT #02 - Plan Contable General Empresarial-Repasoermester rua pomahuacreNo ratings yet

- Taller Anexo Tarea 2 Simulador de Transacciones de Una Empresa Industrial LINA MARIA FLOREZDocument54 pagesTaller Anexo Tarea 2 Simulador de Transacciones de Una Empresa Industrial LINA MARIA FLOREZeddy atencioNo ratings yet

- Garantía Hipotecaria Abierta - Cas. 898-2014 ArequipaDocument2 pagesGarantía Hipotecaria Abierta - Cas. 898-2014 ArequipajrmoralescNo ratings yet

- Modelo Libro FiscalDocument48 pagesModelo Libro FiscalJorge NeiraNo ratings yet

- UPC EPE Bienvenida Estudiante Proceso IncorporaciónDocument3 pagesUPC EPE Bienvenida Estudiante Proceso IncorporaciónMaria Huaro ReyesNo ratings yet

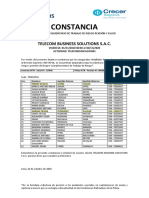

- Constancia de seguro complementario de trabajo de riesgo y salud para 23 empleados de TelecomDocument2 pagesConstancia de seguro complementario de trabajo de riesgo y salud para 23 empleados de TelecomPierina FernandezNo ratings yet

- DescargaDocument4 pagesDescargaConstanza Lopez RojasNo ratings yet

- Sistema de InventariosDocument22 pagesSistema de InventariosLaura SalgadoNo ratings yet

- Apertura Del Banco Asuncion Lab.1Document7 pagesApertura Del Banco Asuncion Lab.1Joseph Manuel Sánchez AbadilloNo ratings yet

- NosdasdaDocument6 pagesNosdasdaJOBORTIZNo ratings yet

- Sistema financiero colombiano: estructura y evoluciónDocument13 pagesSistema financiero colombiano: estructura y evoluciónCarolina FernandezNo ratings yet

- Nota de VentaDocument2 pagesNota de VentaOmarRomeoNo ratings yet