You might also like

- TESIS-YEISON 31 de Julio 2021Document102 pagesTESIS-YEISON 31 de Julio 2021luis100% (2)

- Razonamiento Espacial Modelo 01 Series GráficasDocument7 pagesRazonamiento Espacial Modelo 01 Series GráficasLuigiBrosNo ratings yet

- Criterios para La Evaluación Crediticia (5Cs)Document36 pagesCriterios para La Evaluación Crediticia (5Cs)PAMELA LUCIANA PAUCAR CALLE0% (1)

- Copia de Alicorp - ValorizacionDocument10 pagesCopia de Alicorp - ValorizacionDAANTALENo ratings yet

- 2NIC 16 - Propiedad Planta y EquipoDocument110 pages2NIC 16 - Propiedad Planta y EquipoMarisol VivianaNo ratings yet

- Caso VioletaDocument6 pagesCaso VioletaMARLENNo ratings yet

- Su Obsesion (Harley) - Shaw HartDocument48 pagesSu Obsesion (Harley) - Shaw Hartangelica quesada mena100% (1)

- Sesión 06 Análisis DupontDocument35 pagesSesión 06 Análisis DupontJESAMNo ratings yet

- Cuestionario Sobre BeccariaDocument6 pagesCuestionario Sobre BeccariaLaura Rueda100% (3)

- Lari Contratistas SDocument8 pagesLari Contratistas SJudit Miranda JimenezNo ratings yet

- Marketing PersonalDocument15 pagesMarketing PersonalJair EspinozaNo ratings yet

- Cuenta 23Document8 pagesCuenta 23Susana MasgoNo ratings yet

- Plan Contable General Empresarial de Petroperu S.A PDFDocument842 pagesPlan Contable General Empresarial de Petroperu S.A PDFRobert SimmonsNo ratings yet

- FactoringDocument3 pagesFactoringMedalit Ayasta YsiqueNo ratings yet

- Casos Prácticos - NIC 16Document11 pagesCasos Prácticos - NIC 16YOCELY MARYFE CASTILLO HUAYLLANo ratings yet

- CASO PRACTICO N 6 de Valor de Mercado de Activos Fijos - 2021Document1 pageCASO PRACTICO N 6 de Valor de Mercado de Activos Fijos - 2021Liz SugeyNo ratings yet

- Practica 01 - Monografia PDFDocument2 pagesPractica 01 - Monografia PDFAnonymous F9hBq4IjxNo ratings yet

- Consideraciones Eticas y Consecuencias Economicas de Los Maquillajes ContablesDocument9 pagesConsideraciones Eticas y Consecuencias Economicas de Los Maquillajes ContablesJosé Godoy Jurado100% (1)

- Tipos de Arrendamiento FinancieroDocument10 pagesTipos de Arrendamiento FinancieroJenny UcharicoNo ratings yet

- Bienes de Uso y DepreciaciónDocument19 pagesBienes de Uso y DepreciaciónKatherine Bravo100% (1)

- Costos TextilDocument4 pagesCostos TextilLucero MontesinosNo ratings yet

- Trabajo Grupal 09Document10 pagesTrabajo Grupal 09GenaroRamonGrados100% (1)

- Casos Practicos 20 11 17Document1 pageCasos Practicos 20 11 17Arelis Torres MarinNo ratings yet

- Presupuesto Operativo FinancieroIIDocument8 pagesPresupuesto Operativo FinancieroIIoSCAR mENDIETANo ratings yet

- Nicsp 10Document11 pagesNicsp 10Berrios Bravo MarthaNo ratings yet

- Auditoria EfectivoDocument2 pagesAuditoria EfectivoJoel Santisteban Ynoñan100% (1)

- Unidad 5. Evaluación FinancieraDocument22 pagesUnidad 5. Evaluación FinancieraLuis SalleresNo ratings yet

- Libro de Ee - Ff. Práctica - Docx 1Document36 pagesLibro de Ee - Ff. Práctica - Docx 1Jwsus Fc Crew VociferoNo ratings yet

- Flujo de Caja Costo Del Capital Sin FlujoDocument13 pagesFlujo de Caja Costo Del Capital Sin FlujoSilvanaCanalesNo ratings yet

- Origen y Aplicación de Fondos - 2023-1Document10 pagesOrigen y Aplicación de Fondos - 2023-1José GregorioNo ratings yet

- Nic SP 19Document46 pagesNic SP 19sergio ibacacheNo ratings yet

- Trabajo Luis Manrique FloresDocument33 pagesTrabajo Luis Manrique FloresLucho ManriqueNo ratings yet

- Monografía Contable.Document18 pagesMonografía Contable.Jose luis Alrarcon serratoNo ratings yet

- Monografia - Inversiones Quilla SacDocument2 pagesMonografia - Inversiones Quilla Sacjorgetoto123100% (1)

- Senati y Sencico-FonaviDocument4 pagesSenati y Sencico-Fonavielio jesus vega huanucoNo ratings yet

- Cineplex - Ta-04Document10 pagesCineplex - Ta-04Cesar Chia RuizNo ratings yet

- Leasing & LeasebackDocument33 pagesLeasing & LeasebackDustin TlNo ratings yet

- A#14 DysaDocument7 pagesA#14 DysaDalila AguilarNo ratings yet

- Enunciado Ecpn 2020 ResueltoDocument12 pagesEnunciado Ecpn 2020 ResueltoALex German Quispe LunaNo ratings yet

- Nota A Los Estados FinancierosDocument10 pagesNota A Los Estados Financieros962785131No ratings yet

- Yura Sa 3 y 4Document4 pagesYura Sa 3 y 4Paola Joselyn Poicon CadenasNo ratings yet

- Sesion 9 SCG Anticipos Otorgados y ValesDocument40 pagesSesion 9 SCG Anticipos Otorgados y ValesJhasmin ChavezNo ratings yet

- Anualidades 5 Ilaquita y QuentaDocument15 pagesAnualidades 5 Ilaquita y QuentaJack Alvaro Quenta MamaniNo ratings yet

- Trabajo FormulacionDocument4 pagesTrabajo FormulacionChristian Caballero Quispitupac0% (1)

- Depreciacion - Suma de DigitosDocument13 pagesDepreciacion - Suma de DigitosShirley PB100% (1)

- Ejercicios Propuestos de Interes CompuestoDocument1 pageEjercicios Propuestos de Interes CompuestomdarkNo ratings yet

- Cuenta 22Document6 pagesCuenta 22VictorRaulLaymeNo ratings yet

- Ciniif 7Document6 pagesCiniif 7Wilson Miguel Sierra RosaNo ratings yet

- Costos Por Ordenes de FabricacionDocument2 pagesCostos Por Ordenes de FabricacionGeraldine Valle100% (1)

- Nic 8 PDFDocument8 pagesNic 8 PDFYovany Rafael100% (1)

- Convenios de Doble Imposicion Vigentes en Bolivia.....Document3 pagesConvenios de Doble Imposicion Vigentes en Bolivia.....Carla Andrea Loza CallisayaNo ratings yet

- Notas de Estados FinancierosDocument18 pagesNotas de Estados Financieroseddi0403No ratings yet

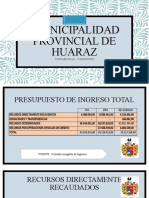

- Municipalidad Provincial de HuarazDocument6 pagesMunicipalidad Provincial de HuarazKarol Juleisi Sevilla FloresNo ratings yet

- TMC 2020-Ii PD3Document4 pagesTMC 2020-Ii PD3albertoNo ratings yet

- Caso Prácticos Nic 08 - SoluciónDocument8 pagesCaso Prácticos Nic 08 - SoluciónFernando EspejoNo ratings yet

- Practica Calificada 2020-1 Tomado 10-08-2020Document3 pagesPractica Calificada 2020-1 Tomado 10-08-2020Beatriz PeñaNo ratings yet

- Caso 2 Niif 15Document3 pagesCaso 2 Niif 15KyNo ratings yet

- Resultados No Realizados 3001 IIDocument6 pagesResultados No Realizados 3001 IIYoni HuamanNo ratings yet

- CONCLUSIÓNDocument22 pagesCONCLUSIÓNJoséPalaciosMasNo ratings yet

- Practica Calificada Nic 16 PDFDocument2 pagesPractica Calificada Nic 16 PDFLizbeth Chañi UmiyauriNo ratings yet

- Tarea Métodos de Depreciación PDFDocument1 pageTarea Métodos de Depreciación PDFIsabela Espinoza CasoNo ratings yet

- Cuadro Comparativo PCGR - PcgeDocument21 pagesCuadro Comparativo PCGR - PcgeCynthia Vanessa Mio100% (1)

- Niif6 PDFDocument6 pagesNiif6 PDFAlberto Sanchez100% (1)

- Manual para La Elaboracion de Fichas TecnicasDocument8 pagesManual para La Elaboracion de Fichas TecnicasMabel Taipe FloresNo ratings yet

- Marcos Normativos de La ContabilidadDocument9 pagesMarcos Normativos de La ContabilidadSisben vigiadelfuerte-antioquia.gov.coNo ratings yet

- Casas de Cambio SBSDocument40 pagesCasas de Cambio SBSMiguel ÁngelNo ratings yet

- Mangueras MamutDocument1 pageMangueras MamutMiguel ÁngelNo ratings yet

- Modelo Contrato de SubarrendamientoDocument5 pagesModelo Contrato de SubarrendamientoMiguel ÁngelNo ratings yet

- PDT 626 RetencionesDocument30 pagesPDT 626 RetencionesMiguel ÁngelNo ratings yet

- Elemento 4Document41 pagesElemento 4Miguel ÁngelNo ratings yet

- Análisis de La Cuenta 47Document15 pagesAnálisis de La Cuenta 47Miguel ÁngelNo ratings yet

- Caso Practico #1 Contabilidad Intermedia 2017 Asientos ContablesDocument3 pagesCaso Practico #1 Contabilidad Intermedia 2017 Asientos ContablesMiguel ÁngelNo ratings yet

- Polín Sa.Document2 pagesPolín Sa.Miguel ÁngelNo ratings yet

- Proyecto de Gestión Educativa VICEDIRECCION CPE 2024Document13 pagesProyecto de Gestión Educativa VICEDIRECCION CPE 2024MatiasNo ratings yet

- Informe Técnico de Cumplimiento de Tareas (Estudiante)Document7 pagesInforme Técnico de Cumplimiento de Tareas (Estudiante)Alexander ZambranoNo ratings yet

- Bautismo de Jesus IIDocument4 pagesBautismo de Jesus IINazareato BautistaNo ratings yet

- Lineas de Investigacion en Educacion Matematica 2013Document11 pagesLineas de Investigacion en Educacion Matematica 2013Andrea Bejarano AquinoNo ratings yet

- Contenido: Especificaciones TécnicasDocument35 pagesContenido: Especificaciones TécnicasSaul Romero100% (1)

- Cableado Estructurado 6 y 6ADocument4 pagesCableado Estructurado 6 y 6AElias MacotelaNo ratings yet

- CUADROS, Oscar - Constitución y Administración - Índice PDFDocument3 pagesCUADROS, Oscar - Constitución y Administración - Índice PDFdolabjianNo ratings yet

- MICROCICLO 7º - 3º Primaria - 3 SesionesDocument3 pagesMICROCICLO 7º - 3º Primaria - 3 SesionesJose David Millán GalindoNo ratings yet

- Informe - 3R Grupo 14Document7 pagesInforme - 3R Grupo 14Juan Perez LozaNo ratings yet

- Elrowfamily Press Kit 2016 SpanishDocument34 pagesElrowfamily Press Kit 2016 SpanishConfidencial ColombiaNo ratings yet

- 3.12 Terapia Breve Estratégica - Watzlawick, NardoneDocument3 pages3.12 Terapia Breve Estratégica - Watzlawick, NardoneJuan Manuel RodriguezNo ratings yet

- 6to Grado - Cuadernillo de Ejercicios (Enero)Document25 pages6to Grado - Cuadernillo de Ejercicios (Enero)ing cerdan100% (1)

- Miembros en Compresión ResumenDocument32 pagesMiembros en Compresión Resumenplayer1877No ratings yet

- Ensayo Desarrollo SostenibleDocument7 pagesEnsayo Desarrollo SostenibleSofia BetancourtNo ratings yet

- Descargas VLC - Cómo Descargar Vídeos Con VLC Media PlayerDocument7 pagesDescargas VLC - Cómo Descargar Vídeos Con VLC Media PlayerAngie LópezNo ratings yet

- Información FinalDocument8 pagesInformación FinalRoxana AscaNo ratings yet

- DNA-7 Transacciones Entre Partes AsDocument7 pagesDNA-7 Transacciones Entre Partes Asjose martinezNo ratings yet

- Oficina de Administración: #Nombres Y Apellidos Unidad Orgánica Órgano Modalida D Fecha Máxima de RenovaciónDocument2 pagesOficina de Administración: #Nombres Y Apellidos Unidad Orgánica Órgano Modalida D Fecha Máxima de Renovaciónsara 70822No ratings yet

- Entrevista Con Ed SheeranDocument4 pagesEntrevista Con Ed SheeranSayumi Gomez AcharteNo ratings yet

- Ejercicio 1 Mando de Marcha ParadaDocument5 pagesEjercicio 1 Mando de Marcha ParadaMARIONo ratings yet

- Tema 15 Cereales y PseudocerealesDocument107 pagesTema 15 Cereales y PseudocerealesJosé Luis Plaza DoradoNo ratings yet

- Cultivo de La PapaDocument5 pagesCultivo de La PapaVictor Alfredo Cespedes EstebanNo ratings yet

- Comunicacion 5° AbrilDocument8 pagesComunicacion 5° AbrilAbraham CH. J.No ratings yet

- Emanifest Spanish 3Document73 pagesEmanifest Spanish 3Jose alberto Hernandez borjaNo ratings yet

- Mec 292 Apuntes de Ganchos y GrilletesDocument19 pagesMec 292 Apuntes de Ganchos y Grilletescarlos mauricioNo ratings yet