You might also like

- IE MarocDocument1 pageIE MarocYasser LotfyNo ratings yet

- Ayoub YasserDocument14 pagesAyoub YasserYasser LotfyNo ratings yet

- Emploi Du Temps 1ère Année S2 2017-188Document1 pageEmploi Du Temps 1ère Année S2 2017-188Yasser LotfyNo ratings yet

- Diagno PDFDocument74 pagesDiagno PDFYasser LotfyNo ratings yet

- ProgrammeDocument2 pagesProgrammeYasser LotfyNo ratings yet

- Intelligence TerritorialeDocument22 pagesIntelligence TerritorialeYasser Lotfy50% (2)

- Présentation Des ERPDocument134 pagesPrésentation Des ERPYasser Lotfy0% (1)

- Visite UsineDocument1 pageVisite UsineYasser LotfyNo ratings yet

- Cahier D Exercices 2012 2013Document21 pagesCahier D Exercices 2012 2013Dhahri Tarek33% (3)

- Nouveau Feuille de Calcul Microsoft ExcelDocument1 pageNouveau Feuille de Calcul Microsoft ExcelYasser LotfyNo ratings yet

- Démarche DiagnosticDocument2 pagesDémarche DiagnosticYasser LotfyNo ratings yet

- BatesDocument4 pagesBatesYasser LotfyNo ratings yet

- Cyber GuerreDocument5 pagesCyber GuerreYasser LotfyNo ratings yet

- Page de GardeDocument1 pagePage de GardeYasser LotfyNo ratings yet

- Démarche DiagnosticDocument2 pagesDémarche DiagnosticYasser LotfyNo ratings yet

- Ayoub YasserDocument14 pagesAyoub YasserYasser LotfyNo ratings yet

- Atelier 3Document10 pagesAtelier 3Yasser LotfyNo ratings yet

- AlamiDocument4 pagesAlamiYasser LotfyNo ratings yet

- Exos IAS-IFRS PDFDocument38 pagesExos IAS-IFRS PDFYasser Lotfy75% (4)

- Cours IfrsDocument86 pagesCours IfrsYasser Lotfy100% (2)

- ConsoDocument1 pageConsoYasser LotfyNo ratings yet

- Résumé 2 Eme Partie ETTAHRIDocument4 pagesRésumé 2 Eme Partie ETTAHRIYasser LotfyNo ratings yet

- Atelier 3Document10 pagesAtelier 3Yasser LotfyNo ratings yet

- Conso ZDocument1 pageConso ZYasser LotfyNo ratings yet

- Synthèse Des ThèmesDocument170 pagesSynthèse Des ThèmesYasser LotfyNo ratings yet

- Ayoub YasserDocument14 pagesAyoub YasserYasser LotfyNo ratings yet

- Holding FinalDocument81 pagesHolding FinalMed Amine100% (1)

- Valorisation Par Les DividendesDocument6 pagesValorisation Par Les Dividendesmassiki_hicham5544No ratings yet

- Con Sox XXXXDocument5 pagesCon Sox XXXXYasser LotfyNo ratings yet

- TD 3-4 GesproDocument2 pagesTD 3-4 Gesprondeyekharyniang11No ratings yet

- Le Conseil Constitutionnel, Un Contre-PouvoirDocument8 pagesLe Conseil Constitutionnel, Un Contre-PouvoirLoa123100% (1)

- Code Droit CanoniqueDocument207 pagesCode Droit CanoniquepasuasafcoNo ratings yet

- Chapitre 4 Les Instruments de Placement À Court TermeDocument23 pagesChapitre 4 Les Instruments de Placement À Court Termeadil BENCHAHBNo ratings yet

- Accord Européen Relative Au Transport de MarchandiseDocument714 pagesAccord Européen Relative Au Transport de Marchandiseanouar goutouNo ratings yet

- Donner À Manger Aux Affamés Et À Boire À Ceux Qui Ont SoifDocument2 pagesDonner À Manger Aux Affamés Et À Boire À Ceux Qui Ont SoifYelbh CotonouNo ratings yet

- Les Politiques Macro-ÉconomiqueDocument71 pagesLes Politiques Macro-ÉconomiqueOuthami BennaceurNo ratings yet

- Bilan Des CompetencesDocument16 pagesBilan Des CompetenceselachouriNo ratings yet

- Droit Fiscal Ahmed SaadoudiDocument39 pagesDroit Fiscal Ahmed SaadoudiNajib GzoulyNo ratings yet

- Le Roman Inachevé Aragon FicheDocument2 pagesLe Roman Inachevé Aragon FicheFrancky DilciusNo ratings yet

- Rapport Julien WHITEDocument112 pagesRapport Julien WHITERakotoarison AnthonioNo ratings yet

- La Vie Comme Idéal, Par J. KrishnamurtiDocument35 pagesLa Vie Comme Idéal, Par J. KrishnamurtiJoop-le-philosopheNo ratings yet

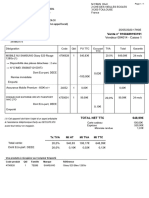

- Facture S20Document1 pageFacture S20farda.2055No ratings yet

- InstallationDocument14 pagesInstallationjasmindetunisNo ratings yet

- Manuel SST SécuritéDocument44 pagesManuel SST SécuritéMly Saad BoudiafNo ratings yet

- Fiche Technique Mettre en Place Une GpecDocument12 pagesFiche Technique Mettre en Place Une GpecEl Khattab IchrakNo ratings yet

- 11 PolitiqueBudgetaireDocument32 pages11 PolitiqueBudgetaireDaoudygp7100% (1)

- Tema 7Document14 pagesTema 7IsabelNo ratings yet

- La Bourse Pour Les ParesseuxDocument153 pagesLa Bourse Pour Les ParesseuxMwana100% (1)

- Cours TH 3 CH 2 Les Espaces Ruraux en France PDFDocument3 pagesCours TH 3 CH 2 Les Espaces Ruraux en France PDFlainage-terme.0gNo ratings yet

- La Fabrication Des Huiles Végétales: Une Activité À RisquesDocument30 pagesLa Fabrication Des Huiles Végétales: Une Activité À RisquesBouchedda YassineNo ratings yet

- Analyse GranulometriqueDocument8 pagesAnalyse Granulometriqueyves cedricNo ratings yet

- ch13 Appl CorrigDocument2 pagesch13 Appl CorrigDidier RmsNo ratings yet

- 01 Rolex Superlative Chronometer FrenchDocument6 pages01 Rolex Superlative Chronometer FrenchMoustapha AhmadouNo ratings yet

- Désarmement, Démobilisation Et Réintégration (DDR)Document38 pagesDésarmement, Démobilisation Et Réintégration (DDR)Mathias OuedraogoNo ratings yet

- Résumé Proprièté IntelectuelleDocument18 pagesRésumé Proprièté IntelectuelleAnas LeonardoNo ratings yet

- Geographie - Lycee de Bambi Penka - Michel - Séquence N°4 - 3 Eme CamerounDocument3 pagesGeographie - Lycee de Bambi Penka - Michel - Séquence N°4 - 3 Eme CamerounGaland NoahNo ratings yet

- Anthologie de PlanudeDocument55 pagesAnthologie de Planudentofb90No ratings yet

- Seigneur C'est Toi Que Nous VoulonsDocument13 pagesSeigneur C'est Toi Que Nous VoulonsYves Timothée Manzan100% (1)

- 1AC FR Forod 05Document2 pages1AC FR Forod 05Mouniir ElyamaniNo ratings yet