You might also like

- Problemas Resueltos de Teoria de ColasDocument5 pagesProblemas Resueltos de Teoria de ColasLuis Vela64% (14)

- Ejercicios Propuestos Sesion 09Document3 pagesEjercicios Propuestos Sesion 09Favio Donayre Gutierrez33% (3)

- PolEco40Document3 pagesPolEco40Aguado Gorila GorilaNo ratings yet

- Capacitación 2018 3Document29 pagesCapacitación 2018 3Favio Donayre GutierrezNo ratings yet

- Trabajo Grupal Grupo 8Document13 pagesTrabajo Grupal Grupo 8Favio Donayre GutierrezNo ratings yet

- Libro 1Document8 pagesLibro 1Favio Donayre GutierrezNo ratings yet

- El Gran ColchonDocument1 pageEl Gran ColchonFavio Donayre GutierrezNo ratings yet

- ¿Cómo Ingresar A Nuestra Bolsa de Trabajo?: Filial LimaDocument10 pages¿Cómo Ingresar A Nuestra Bolsa de Trabajo?: Filial LimaFavio Donayre GutierrezNo ratings yet

- PandaDocument1 pagePandaFavio Donayre GutierrezNo ratings yet

- Tipo de Investigacion SEGURIDADDocument1 pageTipo de Investigacion SEGURIDADFavio Donayre GutierrezNo ratings yet

- HorarioDocument2 pagesHorarioFavio Donayre GutierrezNo ratings yet

- Colombia Cake Company, Empresa de Productos de Panaderia y Pasteleria de Productos IntegralesDocument54 pagesColombia Cake Company, Empresa de Productos de Panaderia y Pasteleria de Productos IntegralesNilson Adrian LondoñoNo ratings yet

- 8Document7 pages8Favio Donayre GutierrezNo ratings yet

- Dialnet ProblemasResueltosDeTopografiaPractica 267964 PDFDocument82 pagesDialnet ProblemasResueltosDeTopografiaPractica 267964 PDFaquilxtremeNo ratings yet

- Capacitación 2018 2Document58 pagesCapacitación 2018 2Favio Donayre GutierrezNo ratings yet

- En CuestaDocument1 pageEn CuestaFavio Donayre GutierrezNo ratings yet

- Tarea 04 Descarga La Actividad de Aprendizaje 04Document5 pagesTarea 04 Descarga La Actividad de Aprendizaje 04Favio Donayre GutierrezNo ratings yet

- Iseño Y Estión de Lantas Ndustriales: D G P IDocument12 pagesIseño Y Estión de Lantas Ndustriales: D G P IFavio Donayre GutierrezNo ratings yet

- ORACIONESDocument2 pagesORACIONESFavio Donayre GutierrezNo ratings yet

- S08 - 01 Actividad Aprendizaje PropuestaDocument4 pagesS08 - 01 Actividad Aprendizaje PropuestakatsocNo ratings yet

- Plan de Negocio RestauranteDocument49 pagesPlan de Negocio RestauranteCesar HernandezNo ratings yet

- Gestión Compras LogísticaDocument31 pagesGestión Compras LogísticaRicharth Velasque100% (1)

- Desarrollo de Los Ejercicios PropuestosDocument14 pagesDesarrollo de Los Ejercicios PropuestosFavio Donayre GutierrezNo ratings yet

- Libro 1Document5 pagesLibro 1Favio Donayre GutierrezNo ratings yet

- Labo 8Document7 pagesLabo 8Favio Donayre GutierrezNo ratings yet

- BacilusTurengensis Agroquimicos1 2006Document21 pagesBacilusTurengensis Agroquimicos1 2006Favio Donayre GutierrezNo ratings yet

- Taller de HidrodinamicaDocument4 pagesTaller de HidrodinamicaFavio Donayre GutierrezNo ratings yet

- Ejercicios de MRPDocument1 pageEjercicios de MRPFavio Donayre GutierrezNo ratings yet

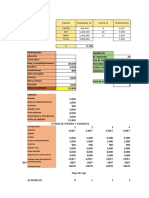

- Caso Flujo de Caja 1Document4 pagesCaso Flujo de Caja 1Favio Donayre GutierrezNo ratings yet

- Taller 8 - Modelo Mundell Fleming - SolucionarioDocument7 pagesTaller 8 - Modelo Mundell Fleming - SolucionarioAlvaro Cardozo0% (1)

- A3 Pie1Document7 pagesA3 Pie1Comercializadora LembecNo ratings yet

- Revista Internacional - Nuestra Epoca N°3 - Edición Chilena - Marzo 1986Document51 pagesRevista Internacional - Nuestra Epoca N°3 - Edición Chilena - Marzo 1986Oscar Dante Conejeros E.No ratings yet

- Propensión Marginal Al ConsumoDocument6 pagesPropensión Marginal Al Consumolizbeth0% (1)

- Evolucion Del Modelo Economico Venezolano Final Annie UsugaDocument42 pagesEvolucion Del Modelo Economico Venezolano Final Annie UsugaAnnie Usuga100% (2)

- Problemas sociales y actores en la mineríaDocument5 pagesProblemas sociales y actores en la mineríaPedroMartinDazaDiazNo ratings yet

- Memoria HistóricaDocument38 pagesMemoria HistóricaYeison Camilo Garcìa GarcìaNo ratings yet

- Los Factores ProductivosDocument28 pagesLos Factores ProductivosNicole RogersNo ratings yet

- Articulo Car WashDocument9 pagesArticulo Car WashMelissa M Vergel TNo ratings yet

- Dialéctica, Nº 04, Enero 1978Document281 pagesDialéctica, Nº 04, Enero 1978rebeldemule2100% (2)

- EnsayoDocument8 pagesEnsayoalejandroandradesanchez6No ratings yet

- La Ética de La Libertad - Introducción, Hans-Hermann HoppeDocument33 pagesLa Ética de La Libertad - Introducción, Hans-Hermann HoppeDante Bayona100% (2)

- Alfred MarshallDocument14 pagesAlfred MarshallAlexanderEduMacedoPaucarNo ratings yet

- Costos en Minas SubterraneasDocument6 pagesCostos en Minas SubterraneasRonny Zender MiningNo ratings yet

- Factores Culturales e Nternacionalización de La EmpresaDocument14 pagesFactores Culturales e Nternacionalización de La EmpresaJennifer PerezNo ratings yet

- Nic 16 Caso Practico-Huamani Callisaya FanyDocument4 pagesNic 16 Caso Practico-Huamani Callisaya FanyFANY DANISSA HUAMANI CALLISAYANo ratings yet

- Preguntas de Repaso Cap. 10 y 11Document7 pagesPreguntas de Repaso Cap. 10 y 11Brangel De Los SantosNo ratings yet

- Economia Empresarial PDFDocument7 pagesEconomia Empresarial PDFJose Ronny ZegarraNo ratings yet

- Trabajo Final de Micro y MacroDocument38 pagesTrabajo Final de Micro y MacroPedro Rojas MantaríNo ratings yet

- Aplicaciones Del Modelo Demanda - Oferta: Guissela Guzmán ODocument20 pagesAplicaciones Del Modelo Demanda - Oferta: Guissela Guzmán OIndira HuandiaNo ratings yet

- Cálculo niveles empleoDocument5 pagesCálculo niveles empleoLuis Brian Ramos100% (1)

- 3 Educación Infantil PDFDocument4 pages3 Educación Infantil PDFPepo Vars llomNo ratings yet

- Modelos MentalesDocument54 pagesModelos MentalesVanessa PeñateNo ratings yet

- 4.1. Hosny 2013 EspañolDocument38 pages4.1. Hosny 2013 EspañolMonserrat Chahua HuamanNo ratings yet

- Derecho Penal Económico: Concepto y CaracterísticasDocument169 pagesDerecho Penal Económico: Concepto y CaracterísticasJoséMaríaJiménezNavarro100% (2)

- Las tres teorías del desarrollo y conclusiones sobre el neoliberalismoDocument5 pagesLas tres teorías del desarrollo y conclusiones sobre el neoliberalismoDenysse FloresNo ratings yet

- Definición de Crecimiento EconómicoDocument5 pagesDefinición de Crecimiento Económicokarla_luna_26No ratings yet

- El Analisis Articulo 113Document1 pageEl Analisis Articulo 113Nairobys Marcella100% (1)