You might also like

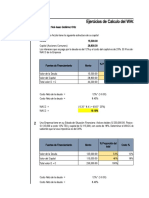

- Calculo del WACC de EmpresasDocument16 pagesCalculo del WACC de EmpresasNoe GutierrezNo ratings yet

- Matriz de Consistencia de TesisDocument1 pageMatriz de Consistencia de TesisNoe GutierrezNo ratings yet

- El Capital de TrabajoDocument28 pagesEl Capital de Trabajocoresego100% (1)

- Exclusion SocialDocument6 pagesExclusion SocialNoe GutierrezNo ratings yet

- Semana 2 - Estrategias de Negociación y Manejo de ConflictosDocument4 pagesSemana 2 - Estrategias de Negociación y Manejo de ConflictosPaulina Isabel Muñoz Villalobos100% (3)

- Manuel Avila CamachoDocument11 pagesManuel Avila CamachoJose RomeroNo ratings yet

- Dibujo Con Figuras GeométricasDocument1 pageDibujo Con Figuras GeométricasNoe GutierrezNo ratings yet

- Patitas en PasarelaDocument2 pagesPatitas en PasarelaNoe GutierrezNo ratings yet

- Aspectos Intrínsecos de Lectura ComprensivaDocument3 pagesAspectos Intrínsecos de Lectura ComprensivaNoe GutierrezNo ratings yet

- Preguntas para KahootDocument3 pagesPreguntas para KahootNoe GutierrezNo ratings yet

- Catálogo librería SEHS 2022Document23 pagesCatálogo librería SEHS 2022Noe GutierrezNo ratings yet

- Practica N 2 Metodos Estaticos de Evaluacion-1522551726Document2 pagesPractica N 2 Metodos Estaticos de Evaluacion-1522551726Noe GutierrezNo ratings yet

- Papeles de Trabajo y Procedimientos de Una FiscalizacionDocument5 pagesPapeles de Trabajo y Procedimientos de Una FiscalizacionNoe GutierrezNo ratings yet

- Aspectos Intrínsecos de Lectura ComprensivaDocument3 pagesAspectos Intrínsecos de Lectura ComprensivaNoe GutierrezNo ratings yet

- La Máscara en La Danza PeruanaDocument4 pagesLa Máscara en La Danza PeruanaNoe GutierrezNo ratings yet

- Metodos Estaticos de Evaluacion-1522083328Document5 pagesMetodos Estaticos de Evaluacion-1522083328Noe GutierrezNo ratings yet

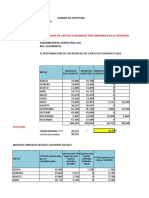

- Presunción de ventas omitidas por 25.09% según auditoría 2016Document7 pagesPresunción de ventas omitidas por 25.09% según auditoría 2016Noe GutierrezNo ratings yet

- Carta Poder 2Document1 pageCarta Poder 2Noe GutierrezNo ratings yet

- Solución ejercicios contabilidad IGV omitidoDocument4 pagesSolución ejercicios contabilidad IGV omitidoNoe GutierrezNo ratings yet

- La incidencia de los Impuestos en las decisiones de inversión y el análisis de estados financieros de Rosita SRLDocument7 pagesLa incidencia de los Impuestos en las decisiones de inversión y el análisis de estados financieros de Rosita SRLNoe GutierrezNo ratings yet

- Fuente de Financiamiento Internas-1524453299Document6 pagesFuente de Financiamiento Internas-1524453299Noe GutierrezNo ratings yet

- Tema Sec3b1ales Antes Del FinDocument16 pagesTema Sec3b1ales Antes Del FinNoe GutierrezNo ratings yet

- Eres Tù EliDocument3 pagesEres Tù EliNoe GutierrezNo ratings yet

- Tema La Creacion en 7 Dias DiosDocument9 pagesTema La Creacion en 7 Dias DiosNoe GutierrezNo ratings yet

- Tema Escapa Por Tu Vida Lot1Document26 pagesTema Escapa Por Tu Vida Lot1Noe GutierrezNo ratings yet

- AbrilDocument10 pagesAbrilNoe GutierrezNo ratings yet

- Poema Al Dia de La PrimaveraDocument1 pagePoema Al Dia de La PrimaveraNoe GutierrezNo ratings yet

- 16 de Setiembre - Ciencia y Tec.Document2 pages16 de Setiembre - Ciencia y Tec.Noe GutierrezNo ratings yet

- Tema Quien Es JesusDocument15 pagesTema Quien Es JesusNoe GutierrezNo ratings yet

- Tema Agradar A DiosDocument8 pagesTema Agradar A DiosPablo HernandezNo ratings yet

- Tema Jesucristo Panorama de Su VidaDocument12 pagesTema Jesucristo Panorama de Su VidaChristianNo ratings yet

- Planilla MonografiaDocument42 pagesPlanilla MonografiaKristhy Pacheco100% (1)

- MonografiaDocument8 pagesMonografiaNoe GutierrezNo ratings yet

- Código de Ética Del Contador EcuatorianoDocument5 pagesCódigo de Ética Del Contador EcuatorianoDiana AmbrosiNo ratings yet

- Análisis Del Comportamiento Del Tráfico de Pasajeros en El Ámbito Nacional e Internacional (Marzo 2021) .Document3 pagesAnálisis Del Comportamiento Del Tráfico de Pasajeros en El Ámbito Nacional e Internacional (Marzo 2021) .Jose MendozaNo ratings yet

- Memoria PacchillaDocument7 pagesMemoria PacchillaMaikol Diaz DiazNo ratings yet

- Función lineal punto equilibrio veterinaria 50 perrosDocument4 pagesFunción lineal punto equilibrio veterinaria 50 perrosyohanaNo ratings yet

- DISALDocument3 pagesDISALGiovanna Quiroz SorianoNo ratings yet

- Ley #10 de 16 Marzo 2010 Que Crea El Benemérito Cuerpo de Bomberos de La República de PanamáDocument36 pagesLey #10 de 16 Marzo 2010 Que Crea El Benemérito Cuerpo de Bomberos de La República de PanamáFrancisco NeumanNo ratings yet

- HIS8BUNI1N1CDE LeerDocument19 pagesHIS8BUNI1N1CDE LeerjujitommyNo ratings yet

- Anexo de Solicitud de Compensacion LaboralDocument4 pagesAnexo de Solicitud de Compensacion LaboralRONALDNo ratings yet

- ODS 1 - Fin de La Pobreza 2Document11 pagesODS 1 - Fin de La Pobreza 2JULINHO EYNER QUISPE LOPEZNo ratings yet

- TDR - Centro de Emergencia MujerDocument2 pagesTDR - Centro de Emergencia Mujerevelyn rodriguezNo ratings yet

- Tarea 2 Negocios Internacionales 1Document6 pagesTarea 2 Negocios Internacionales 1Jocelyn100% (1)

- Formato de VinculacionDocument7 pagesFormato de VinculacionDiego AyaNo ratings yet

- CFR5604255C9 0010018332 05091816Document1 pageCFR5604255C9 0010018332 05091816Enrique ValdiviaNo ratings yet

- Costos unitarios proyecto mejoramiento vial CuscoDocument24 pagesCostos unitarios proyecto mejoramiento vial CuscoOSCAR AGUILAR CONDORINo ratings yet

- Prueba Métodos y Modelos de ProyecciónDocument4 pagesPrueba Métodos y Modelos de ProyecciónJaavi Ravanal SandovalNo ratings yet

- Bases noveno concurso proyectos sostenibles MoqueguaDocument42 pagesBases noveno concurso proyectos sostenibles MoqueguaJhoshimar Sulca Del Carpio100% (2)

- SOPADocument7 pagesSOPAluisNo ratings yet

- Estructura de SalariosDocument18 pagesEstructura de SalariosCristian RuizNo ratings yet

- Infografía Café de Costa RicaDocument1 pageInfografía Café de Costa RicaFillo Mora100% (1)

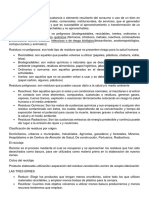

- Gestión de Residuos (Resumen)Document5 pagesGestión de Residuos (Resumen)Yoel Delgado LopezNo ratings yet

- Caso El GenioDocument2 pagesCaso El GenioMery OrdinolaNo ratings yet

- Morrope TurismoDocument79 pagesMorrope Turismoliz coronel100% (1)

- Programacion SetiembreDocument4 pagesProgramacion Setiembrenestor.nicollperuNo ratings yet

- PEYEA McDonaldsDocument4 pagesPEYEA McDonaldsKarinaCastilloNo ratings yet

- Act. 2. Presentación Localización Industrial - DefDocument13 pagesAct. 2. Presentación Localización Industrial - DefLuis Miguel BallesterosNo ratings yet

- Nielsen 2006 Pobres JefesDocument47 pagesNielsen 2006 Pobres Jefesmariano cuervoNo ratings yet

- Guia para Seguimiento Politicas Publicas PDFDocument38 pagesGuia para Seguimiento Politicas Publicas PDFMarìa Teresa Orejuela ParraNo ratings yet