You might also like

- Parcelamentos TributáriosDocument1 pageParcelamentos TributáriosVictor FariasNo ratings yet

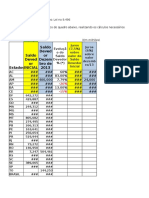

- Histórico Receita Líquida Real Com Alterações 2020Document15 pagesHistórico Receita Líquida Real Com Alterações 2020Victor FariasNo ratings yet

- Parcelamentos TributáriosDocument1 pageParcelamentos TributáriosVictor FariasNo ratings yet

- Relatório 01-04 ABRILDocument1 pageRelatório 01-04 ABRILVictor FariasNo ratings yet

- O Social e A Sociologia Sergio AdornoDocument24 pagesO Social e A Sociologia Sergio AdornoVictor FariasNo ratings yet

- Textes ExtagiusDocument4 pagesTextes ExtagiusVictor FariasNo ratings yet

- Edital PR 007 - 2009 - Eletrônico - Aquisição Equip Som PlenárioDocument49 pagesEdital PR 007 - 2009 - Eletrônico - Aquisição Equip Som PlenárioVictor FariasNo ratings yet

- Tete de PacienciaDocument2 pagesTete de PacienciaVictor FariasNo ratings yet

- Completa de PortuguesDocument79 pagesCompleta de Portuguesrosana_fuzettiNo ratings yet

- Cotidiano e história na modernidade anômalaDocument7 pagesCotidiano e história na modernidade anômalaVictor FariasNo ratings yet

- Psicologia Organizacional Berenice PDFDocument103 pagesPsicologia Organizacional Berenice PDFVictor FariasNo ratings yet

- Trabalho de GeografiaDocument2 pagesTrabalho de GeografiaVictor FariasNo ratings yet

- Des Pacho - Modelo de DespachoDocument1 pageDes Pacho - Modelo de DespachoVictor FariasNo ratings yet

- Teste de Estágio - ModeloDocument3 pagesTeste de Estágio - ModeloVictor FariasNo ratings yet

- Organograma 2Document1 pageOrganograma 2Victor FariasNo ratings yet

- Organograma 2Document1 pageOrganograma 2Victor FariasNo ratings yet

- Geometria AnaliticaDocument5 pagesGeometria AnaliticaVictor FariasNo ratings yet

- Guia completo para Imposto de Renda sobre InvestimentosDocument108 pagesGuia completo para Imposto de Renda sobre Investimentosloliveira181No ratings yet

- Contabilidade de Custos I - Cálculo de Custos UnitáriosDocument2 pagesContabilidade de Custos I - Cálculo de Custos UnitáriosLucas Santana0% (1)

- Demonstrativos Financeiros Do Resultado Da Gerdau Do 3t20Document19 pagesDemonstrativos Financeiros Do Resultado Da Gerdau Do 3t20Matheus RodriguesNo ratings yet

- Exercicios Juros Composto 1Document1 pageExercicios Juros Composto 1renato5814No ratings yet

- Porcentagens simples e compostasDocument5 pagesPorcentagens simples e compostasdukaduda2940No ratings yet

- Press Release Do Resultado Da Gerdau Do 2t21Document21 pagesPress Release Do Resultado Da Gerdau Do 2t21Matheus RodriguesNo ratings yet

- Colégio Marista Anjo da GuardaDocument1 pageColégio Marista Anjo da Guardaivy leaoNo ratings yet

- Apostila de Matemática com Exercícios Resolvidos de Nível MédioDocument27 pagesApostila de Matemática com Exercícios Resolvidos de Nível MédioJefferson Hideki Yasukawati100% (3)

- 01 API Gfca Trilha 2011 ADocument73 pages01 API Gfca Trilha 2011 Asakaiadm100% (1)

- Panorama Do Mercado - Petrobras e SuzanoDocument7 pagesPanorama Do Mercado - Petrobras e Suzanoapi-3803306No ratings yet

- Tributação de Stock OptionsDocument40 pagesTributação de Stock OptionsWilson Tavares100% (1)

- Exercícios - Curso-46770-Aula-7-Parte-Iv-V1Document34 pagesExercícios - Curso-46770-Aula-7-Parte-Iv-V1Rafael CarreiroNo ratings yet

- 3º Simulado Módulo I - ImpressãoDocument23 pages3º Simulado Módulo I - Impressãomeu nomeNo ratings yet

- Análise Custo-Volume-LucroDocument42 pagesAnálise Custo-Volume-LucroLuiz Carlos LucaNo ratings yet

- Tributação Clubes de AssinaturaDocument4 pagesTributação Clubes de AssinaturaAfonsoNo ratings yet

- Ebook - Introducao A Prática Da Bolsa de Valores-RenkoPropDocument39 pagesEbook - Introducao A Prática Da Bolsa de Valores-RenkoPropFabrícioAbreuNo ratings yet

- Exercício 1 - Unid 9 PDFDocument10 pagesExercício 1 - Unid 9 PDFjoanap2003No ratings yet

- Exercícios Revisão ContabilidadeDocument2 pagesExercícios Revisão ContabilidadeIan TagusagawaNo ratings yet

- Medidas de Resultado EconômicoDocument10 pagesMedidas de Resultado EconômicoMaiky Christyan dos Santos MartinsNo ratings yet

- Lista de Exercícios de Engenharia CivilDocument23 pagesLista de Exercícios de Engenharia CivilWagnerNo ratings yet

- Matemática Financeira - Juros Compostos e Convenções de CálculoDocument35 pagesMatemática Financeira - Juros Compostos e Convenções de CálculoKarla KatarinaNo ratings yet

- Pim 4Document28 pagesPim 4aline100% (2)

- Reflexão IRCDocument3 pagesReflexão IRCCarlafatimaAraujo100% (1)