You might also like

- Multitop SDocument17 pagesMultitop SJc Montalvan GutierrezNo ratings yet

- 6 Tarea Caso Todo Terreno Abril 22Document1 page6 Tarea Caso Todo Terreno Abril 22Ny AlejandroNo ratings yet

- Trabajo - Final Backus (1) 16-8 10 PMDocument29 pagesTrabajo - Final Backus (1) 16-8 10 PMALEXANDER JULIANNo ratings yet

- PC Sistel VisualsoftDocument31 pagesPC Sistel VisualsoftJL HM100% (1)

- Montalvo SpaDocument13 pagesMontalvo SpaFaBy FGNo ratings yet

- EticaDocument3 pagesEticaanaNo ratings yet

- Estudio de Hidrologia-IquitosDocument43 pagesEstudio de Hidrologia-IquitosNestor Augusto Oyarce100% (2)

- Sintesis Proyecto de Aulas TematicasDocument8 pagesSintesis Proyecto de Aulas TematicasCarolina Chávez Santander100% (2)

- TA2-Dirección de Personas.Document14 pagesTA2-Dirección de Personas.Pamela LozanoNo ratings yet

- Trabajo Final Analisis FinancieroDocument29 pagesTrabajo Final Analisis FinancieroSTEFANO OSORIO PAPINYNo ratings yet

- Contrato #081-2022 Adquisicion de Leche Gloria Negociaciones Marvil PVLDocument5 pagesContrato #081-2022 Adquisicion de Leche Gloria Negociaciones Marvil PVLMAYDA BORDA HUAMANNo ratings yet

- Venta de Wong y BackusDocument33 pagesVenta de Wong y BackusMONICA DEL ROCIO RIOS CHAMBANo ratings yet

- Plan de CapacitaciónDocument4 pagesPlan de CapacitaciónGABRIELA POLETH MURILLO CANONo ratings yet

- Trabajo Final Alicorp-Planeamiento EstratégicoDocument30 pagesTrabajo Final Alicorp-Planeamiento EstratégicoESTEFANYNo ratings yet

- CentrumDocument2 pagesCentrumKarla DiazNo ratings yet

- Castillo Chuan Plan SanfernandoDocument97 pagesCastillo Chuan Plan SanfernandoJavier RoblesNo ratings yet

- Mi BancoDocument22 pagesMi BancoYesterday QuispeNo ratings yet

- Plan Estrategico MibancoDocument19 pagesPlan Estrategico MibancoJean TomasevichNo ratings yet

- Analisis Financiero Pomalca-CasagrandeDocument12 pagesAnalisis Financiero Pomalca-CasagrandeAlba HilaresNo ratings yet

- Mi BancoDocument72 pagesMi BancoZeniia LfNo ratings yet

- Informe Pacífico SegurosDocument8 pagesInforme Pacífico SegurosSachy Roselyn Javier ChuraNo ratings yet

- Trampolín para Un Gran SaltoDocument9 pagesTrampolín para Un Gran SaltoAneliz Ale HuamanyNo ratings yet

- E.E.F.F. Electro Sur Este S.A.A.Document52 pagesE.E.F.F. Electro Sur Este S.A.A.KELVIN PSNo ratings yet

- Trabajo FinalDocument31 pagesTrabajo FinalbelenNo ratings yet

- Definiciones de Fuerzas de Porter Con Sus Determinantes 2020Document20 pagesDefiniciones de Fuerzas de Porter Con Sus Determinantes 2020Jacky RamirezNo ratings yet

- EF - 5 - Optimum AdargaDocument40 pagesEF - 5 - Optimum AdargaChristian Alejandro Carpio QuequezanaNo ratings yet

- Finanzas CorporativasDocument81 pagesFinanzas CorporativasEduardo Ivan AmaroNo ratings yet

- Financiera QapaqDocument10 pagesFinanciera Qapaqsonia poloNo ratings yet

- Intercorp 2020Document11 pagesIntercorp 2020Fabi ChamochumbiNo ratings yet

- Modelo de Trabajo 1Document10 pagesModelo de Trabajo 1Cristina VillenaNo ratings yet

- Pañales TrabajoDocument13 pagesPañales TrabajoDavid Cala BallenNo ratings yet

- Comparativo StakeholdersDocument3 pagesComparativo StakeholdersMharia NataLiaNo ratings yet

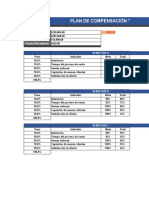

- Plan de Compensación ComercialDocument3 pagesPlan de Compensación ComercialKarin Julisa Mamani SulcaNo ratings yet

- Trabajo Final Grupo 6 WALLPA'S CHICKENDocument95 pagesTrabajo Final Grupo 6 WALLPA'S CHICKENVanessa QuevedoNo ratings yet

- Grupo CredicorpDocument5 pagesGrupo Credicorpedwin julian alave valdiviaNo ratings yet

- Análisis de La Estrategia de Entrada de BrahmaDocument16 pagesAnálisis de La Estrategia de Entrada de Brahmaßernardo Vásquez100% (1)

- Proyecto Plaza VeaDocument4 pagesProyecto Plaza VeaLuz Magali Mora PiscoyaNo ratings yet

- Montalvo Salon & Spa - 09.11.23Document12 pagesMontalvo Salon & Spa - 09.11.2348354199No ratings yet

- Grupo CredicorpDocument17 pagesGrupo CredicorpAsramoncastillaNo ratings yet

- Plan de Negocio para El Relanzamiento de La Marca Kawasaki Del Grupo CroslandDocument14 pagesPlan de Negocio para El Relanzamiento de La Marca Kawasaki Del Grupo CroslandRepositorio Academico UPCNo ratings yet

- Indicador 4Document36 pagesIndicador 4cchancafejmNo ratings yet

- Caso San Jorge FinalDocument3 pagesCaso San Jorge Finalapi-358395653100% (1)

- Semana 11 Estrategias CorporativasDocument36 pagesSemana 11 Estrategias CorporativasCinthya Marlene Espejo ChavezNo ratings yet

- Plan de Marketing HACSADocument24 pagesPlan de Marketing HACSAJulio ChumbipumaNo ratings yet

- Area de Servicio Scotiabank PeruDocument21 pagesArea de Servicio Scotiabank Peruperu29No ratings yet

- Bancaria Mi BancoDocument47 pagesBancaria Mi BancoMarisol Paola RomeroNo ratings yet

- Formateo - Santa Cruz, Enrique - FUNDAMENTOS FINANCIEROS PDFDocument5 pagesFormateo - Santa Cruz, Enrique - FUNDAMENTOS FINANCIEROS PDFCesarCabañasNo ratings yet

- Formato Registro Clientes ProveedoresDocument1 pageFormato Registro Clientes Proveedoresgustavo pazos alvaradoNo ratings yet

- Canvas GuiaDocument8 pagesCanvas Guiaجینیفر راموس روزاس راموس روجاسNo ratings yet

- Trabajo de InvestigaciÓn FinalDocument31 pagesTrabajo de InvestigaciÓn FinalmakingsolutionsNo ratings yet

- Apoyo Informe Rating - Corporación PrimaxDocument13 pagesApoyo Informe Rating - Corporación PrimaxMiguel Ma100% (3)

- 2020 06 Sae PDFDocument51 pages2020 06 Sae PDFGabriela TorresNo ratings yet

- UTP CGT Aplic. Instr. Financs - Sesion 05 - S05.s1Document16 pagesUTP CGT Aplic. Instr. Financs - Sesion 05 - S05.s1Mayra Huertas CastilloNo ratings yet

- Informe Sobre Ventas Ambulantes - CruceristasDocument3 pagesInforme Sobre Ventas Ambulantes - CruceristascbendezumNo ratings yet

- Trabajo MibancoDocument67 pagesTrabajo MibancokevinNo ratings yet

- Monografía Mibanco.Document51 pagesMonografía Mibanco.Melissa Garcia100% (1)

- Formato Acuerdo Comercial SPSA - 2masDocument6 pagesFormato Acuerdo Comercial SPSA - 2masLuis Alfonso San Román SolanoNo ratings yet

- MIBANCODocument10 pagesMIBANCOYESENIA ROSSMERIE QUISPE CHAHUAYONo ratings yet

- Emporio Virgen de Chapi CalendariosDocument14 pagesEmporio Virgen de Chapi CalendariosSergio AlvaradoNo ratings yet

- Analisis Riesgo de CreditoDocument28 pagesAnalisis Riesgo de CreditoYomelly Gordillo VilcaNo ratings yet

- Fase 5 - Factibilidad Del Proyecto - Grupo - 106000 - 5Document26 pagesFase 5 - Factibilidad Del Proyecto - Grupo - 106000 - 5JOHANNA PORRASNo ratings yet

- Fase 5 - Factibilidad Del ProyectoDocument21 pagesFase 5 - Factibilidad Del ProyectoJOHANNA PORRASNo ratings yet

- Gonzalez, Milko La Intuición y El Pensamiento GerencialDocument8 pagesGonzalez, Milko La Intuición y El Pensamiento GerencialJulioCesarNo ratings yet

- Killa Expeditions Propuesta Capacitación Alma CateringDocument6 pagesKilla Expeditions Propuesta Capacitación Alma Cateringabdicito6842No ratings yet

- Actualiza DoDocument8 pagesActualiza DoEdgar JonesNo ratings yet

- Gonzalez, Milko La Intuición y El Pensamiento GerencialDocument8 pagesGonzalez, Milko La Intuición y El Pensamiento GerencialJulioCesarNo ratings yet

- 1 Espíndola y Espíndola - Pensamiento Critico (PP 5-9)Document6 pages1 Espíndola y Espíndola - Pensamiento Critico (PP 5-9)abdicito6842No ratings yet

- No Caer en BarbarismosDocument2 pagesNo Caer en Barbarismosabdicito6842No ratings yet

- Programacion SQLDocument177 pagesProgramacion SQLHarold Jose Arguello Morales50% (2)

- Bases Proceso Cas n002 2014 MdeDocument25 pagesBases Proceso Cas n002 2014 Mdeabdicito6842No ratings yet

- SQL PlusDocument34 pagesSQL PlusLuis Alejandro Curay ValdiviezoNo ratings yet

- Caso Belle Femme vs. NaturalixDocument2 pagesCaso Belle Femme vs. Naturalixabdicito6842No ratings yet

- Caso Belle Femme vs. NaturalixDocument2 pagesCaso Belle Femme vs. Naturalixabdicito6842No ratings yet

- Hack X Crack CMD Sin SecretosDocument41 pagesHack X Crack CMD Sin SecretosEdgar Jimenez53% (17)

- Gestion y PedidosDocument1 pageGestion y PedidosPukaApuRMNo ratings yet

- ReadmeDocument1 pageReadmesport0378No ratings yet

- Plan-de-trabajo-remoto-Completo SEM. 9Document8 pagesPlan-de-trabajo-remoto-Completo SEM. 9Alise Miguel Chávez FloresNo ratings yet

- Resumen de Análisis de Fallas EstructuralesDocument25 pagesResumen de Análisis de Fallas Estructuralesjimmyxd09No ratings yet

- Informe Mantenimiento ElectricoDocument3 pagesInforme Mantenimiento ElectricoGeorddy HerreraNo ratings yet

- Ada 1 Bloque II InformaticaDocument15 pagesAda 1 Bloque II InformaticaAnna MoriNo ratings yet

- Constitución SAC - FaraDocument4 pagesConstitución SAC - FaraRosaRomoQuispeNo ratings yet

- $RLROL0YDocument4 pages$RLROL0YSergio Alexander Acosta VillegasNo ratings yet

- J Conbuildmat 2017 04 079Document9 pagesJ Conbuildmat 2017 04 079Ingrid ContrerasNo ratings yet

- U.T. 4 Gestion de Estructuras de Almacenamiento (Manual Oracle)Document17 pagesU.T. 4 Gestion de Estructuras de Almacenamiento (Manual Oracle)PedroRamosNo ratings yet

- Cuadro Comparativo RadioDocument2 pagesCuadro Comparativo RadioYorgleé GuzmánNo ratings yet

- Manual Procedimientos Seguridad RadiologicaDocument6 pagesManual Procedimientos Seguridad RadiologicaALEJANDRO LABASTIDANo ratings yet

- Manual de ARPDocument4 pagesManual de ARPfdlacruzNo ratings yet

- Ejemplos de Partidos Con Enfoque FuncionalDocument8 pagesEjemplos de Partidos Con Enfoque FuncionalDIANA SULLCA UGARTENo ratings yet

- PL 05 Plan Gestion de CostosDocument6 pagesPL 05 Plan Gestion de CostosEdgar Jara GavidiaNo ratings yet

- PHP Linux MoodleDocument107 pagesPHP Linux MoodleKiko ColellNo ratings yet

- Adolfo Núñez (1954-)Document4 pagesAdolfo Núñez (1954-)Tomas Garcia VazquezNo ratings yet

- Kit DigitalDocument5 pagesKit DigitalAmaiaita OtxoaNo ratings yet

- Escobar & Berdegué - 1990 - Tipificac. de Sist. de Produc. Agríc PDFDocument282 pagesEscobar & Berdegué - 1990 - Tipificac. de Sist. de Produc. Agríc PDFAndres Felipe Combaria Cardozo100% (1)

- Cronograma RobotDocument5 pagesCronograma RobotAly CarranzaNo ratings yet

- Elementos de Control y ProteccionDocument11 pagesElementos de Control y ProteccionminuriNo ratings yet

- Calculo de Cuantías y Presupuestos de Muros deDocument13 pagesCalculo de Cuantías y Presupuestos de Muros deJose Alfredo Gonzales DuranNo ratings yet

- Siede I Democracia Educación en Valores y Desafios de La EpoDocument11 pagesSiede I Democracia Educación en Valores y Desafios de La EpotitareliNo ratings yet

- Ficha Tecnica Repsol Elite Evolution 5w40julio05 121578 Tcm21-67070Document2 pagesFicha Tecnica Repsol Elite Evolution 5w40julio05 121578 Tcm21-67070GF KeiNo ratings yet

- Cómo Innovar en Tiempos de Incertidumbre-FinalDocument28 pagesCómo Innovar en Tiempos de Incertidumbre-FinalGustavo S100% (1)

- Mapa Sobre Biopolímeros Capaces de Reemplazar A Los Plásticos TradicionalesDocument6 pagesMapa Sobre Biopolímeros Capaces de Reemplazar A Los Plásticos TradicionalesAlexander PalominoNo ratings yet

- Guia Grado SextoDocument6 pagesGuia Grado SextofannyNo ratings yet

- Información Técnica FlangesDocument6 pagesInformación Técnica Flangesmulder21No ratings yet

- GHBD U1 A2Document5 pagesGHBD U1 A2Mayra Aguirre100% (2)

- Colocacion Del Concreto JUNTAS - CivilGeeksDocument9 pagesColocacion Del Concreto JUNTAS - CivilGeeksWML1964No ratings yet