You might also like

- El efecto látigo en las cadenas de suministroDocument12 pagesEl efecto látigo en las cadenas de suministroMiguel Trujillo100% (1)

- Caso FinalDocument7 pagesCaso FinalAndree Roa Cuadra100% (2)

- Practica Proyecto Hidroelectrico El PorvenirDocument30 pagesPractica Proyecto Hidroelectrico El PorvenirStefany Cardona FloresNo ratings yet

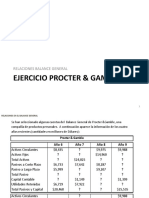

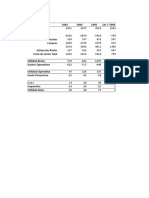

- Relaciones Balance General P&GDocument5 pagesRelaciones Balance General P&GAlejandro MFNo ratings yet

- Biomar IndustrialDocument18 pagesBiomar Industrialcared40100% (1)

- Caso Clarkson Feb 21 - RESULETA EN CLASE - 26 FebreroDocument6 pagesCaso Clarkson Feb 21 - RESULETA EN CLASE - 26 FebreroMaria Claudia Bonett LlanosNo ratings yet

- Industrias de Acero S.A. RevisadoDocument5 pagesIndustrias de Acero S.A. RevisadoNorman Lopez CuadraNo ratings yet

- Análisis FODA y estados financieros de Comforte S.ADocument3 pagesAnálisis FODA y estados financieros de Comforte S.AJackelyn RamirezNo ratings yet

- Lady M Valuation and Financing Case StudyDocument2 pagesLady M Valuation and Financing Case StudySergio Andres Fandiño CamposNo ratings yet

- Caso Clarkson Lumber CompanyDocument2 pagesCaso Clarkson Lumber CompanyJulio Enrique Vetter VillarrealNo ratings yet

- Caso Van Der Steen FinalDocument8 pagesCaso Van Der Steen FinalByronDuarteNo ratings yet

- Análisis de FusionesDocument11 pagesAnálisis de FusionesLuisa LimaNo ratings yet

- Bijit Materiales PDFDocument5 pagesBijit Materiales PDFJuan PiNo ratings yet

- Cómo tomo decisiones basado en principiosDocument2 pagesCómo tomo decisiones basado en principiosJavier Borjes FernandezNo ratings yet

- EXCEL CASsDocument2 pagesEXCEL CASsGeorge TtNo ratings yet

- Trabajo Caso EnronDocument3 pagesTrabajo Caso EnronMaria Angelica Medina PrietoNo ratings yet

- Copec PDFDocument10 pagesCopec PDFJuan Camilo Bedoya Henao100% (1)

- Caso Coleman CompanyDocument10 pagesCaso Coleman CompanyyanciNo ratings yet

- McKEARNEY COMPANY PDFDocument4 pagesMcKEARNEY COMPANY PDFMarianSotoNo ratings yet

- Ejercicio WACCDocument4 pagesEjercicio WACCAlejandro GarciaNo ratings yet

- Muebles Del Norte03Document6 pagesMuebles Del Norte03Anonymous dIkbL28No ratings yet

- Caso Sippican EntregarDocument6 pagesCaso Sippican EntregarGerald OjedaNo ratings yet

- Ejercicio 2 (Clasificación de Cuentas y Estados Financieros)Document1 pageEjercicio 2 (Clasificación de Cuentas y Estados Financieros)mau45_88100% (1)

- Análisis FODA BiomarDocument2 pagesAnálisis FODA Biomarmiguel bakeNo ratings yet

- Muebles del Norte solicita nuevo crédito para ampliar producciónDocument12 pagesMuebles del Norte solicita nuevo crédito para ampliar producciónKerima Rios Samudio0% (1)

- Empresa New York FuelsDocument5 pagesEmpresa New York Fuelsjurai1989No ratings yet

- Optimización de costos en la cafetería de la universidadDocument19 pagesOptimización de costos en la cafetería de la universidadCarlos PinoNo ratings yet

- Caso Prã¡ctico - Cartwright Lumber Company PDFDocument6 pagesCaso Prã¡ctico - Cartwright Lumber Company PDFCamila Montecino AndahurNo ratings yet

- EJEMPLODocument3 pagesEJEMPLOanahi11111111111111No ratings yet

- Caso Mackarney Company y Tire CityDocument22 pagesCaso Mackarney Company y Tire CityVinicio ToledoNo ratings yet

- Análisis del contexto de Muebles del Norte S.ADocument4 pagesAnálisis del contexto de Muebles del Norte S.AMauricio RosasNo ratings yet

- Ratios Financieros Tire City 1993-1995Document8 pagesRatios Financieros Tire City 1993-1995FabianSoaresCastro100% (1)

- Caso - Butler Lumber - Hoja de TrabajoDocument28 pagesCaso - Butler Lumber - Hoja de TrabajoZaraNo ratings yet

- JJJJ - Cusco Xiv - Caso Lamar SwimwearDocument6 pagesJJJJ - Cusco Xiv - Caso Lamar SwimwearRichard AlarconNo ratings yet

- Una Cadena de Suministro Increíblemente ExitosaDocument9 pagesUna Cadena de Suministro Increíblemente ExitosaDary Luz YradNo ratings yet

- Estimación del precio de compra de Productos Clarke S.A. y alternativas de venta para su dueñoDocument1 pageEstimación del precio de compra de Productos Clarke S.A. y alternativas de venta para su dueñoKevAGuilarNo ratings yet

- AnalisisDocument5 pagesAnalisisrmendoza85No ratings yet

- Administración Financiera 2 - Caso Cooperativa Camaronera San JuanDocument10 pagesAdministración Financiera 2 - Caso Cooperativa Camaronera San JuanNathanael Enrique ZeledónNo ratings yet

- DocDocument7 pagesDocTadeo Woyzechowsky0% (1)

- Índice de precios al consumidor 2002-2011Document20 pagesÍndice de precios al consumidor 2002-2011Luis RodriguezNo ratings yet

- Caso Política Capital de TrabajoDocument18 pagesCaso Política Capital de TrabajomarloquesadaNo ratings yet

- La Cadena de Suministro de Los CosmeticosDocument3 pagesLa Cadena de Suministro de Los CosmeticosGasdaly Toro0% (1)

- Solución Caso Cristales PlanosDocument6 pagesSolución Caso Cristales PlanosSulayvgNo ratings yet

- Adm Financiera 2Document6 pagesAdm Financiera 2janita19020% (2)

- Flujo de CajaDocument2 pagesFlujo de CajaROSMERI SAYANo ratings yet

- Sarita Tesis3Document195 pagesSarita Tesis3chetejNo ratings yet

- 20171ILN230V002 - APTE - Unidad 8.0 Valoriz. de Bonos. USMDocument116 pages20171ILN230V002 - APTE - Unidad 8.0 Valoriz. de Bonos. USMFelipe100% (1)

- Inversion Cocamar Final FinalDocument8 pagesInversion Cocamar Final FinalNathanael Enrique ZeledónNo ratings yet

- 06 Caso de Éxito Estrategias de Operaciones en Un Entorno Global Capítulo Ii PDFDocument11 pages06 Caso de Éxito Estrategias de Operaciones en Un Entorno Global Capítulo Ii PDFNohemi CarmonaNo ratings yet

- Caso Muebles Del Sur PDFDocument2 pagesCaso Muebles Del Sur PDFLarry SozaNo ratings yet

- Reporte 4 - Flujo de CajaDocument11 pagesReporte 4 - Flujo de CajaMarco CastañazaNo ratings yet

- 1.2resolucion Ejercicios t3Document2 pages1.2resolucion Ejercicios t3frank fiencoNo ratings yet

- Actividad 1 RespuestasDocument13 pagesActividad 1 RespuestasMako_84100% (1)

- Análisis de Cajas Industriales S.A. para mejorar su situación financieraDocument18 pagesAnálisis de Cajas Industriales S.A. para mejorar su situación financieraRodolfo Palacio AbregoNo ratings yet

- Excel Clarkson LumberDocument8 pagesExcel Clarkson LumberJordany FarroñayNo ratings yet

- Caso 45 Saludos AmericanosDocument8 pagesCaso 45 Saludos AmericanosScribdTranslationsNo ratings yet

- Practica Estados FinancierosDocument2 pagesPractica Estados FinancierosCecilia Alejandra Alvarez CarrascoNo ratings yet

- Caso de La Empresa WorldcomDocument8 pagesCaso de La Empresa WorldcomRuby RodriguezNo ratings yet

- estudio de caso 2Document7 pagesestudio de caso 2Graciela NavarroNo ratings yet

- Fraudes Contables y FinancierosDocument6 pagesFraudes Contables y FinancierosAdela Rosario AlvaNo ratings yet

- Resumen de What Really Works de Nitin Nohria, William Joyce y Bruce RobersonFrom EverandResumen de What Really Works de Nitin Nohria, William Joyce y Bruce RobersonNo ratings yet

- Requisitos para productos de confitería en EcuadorDocument11 pagesRequisitos para productos de confitería en EcuadoryanciNo ratings yet

- LMResiduos CODEXDocument45 pagesLMResiduos CODEXBibiana CalleNo ratings yet

- CAPITULO XVIII Aditivos (Actualiz-2009-10)Document144 pagesCAPITULO XVIII Aditivos (Actualiz-2009-10)John LopezNo ratings yet

- DOF - Diario Oficial de La Federación - PDF GrenetinaDocument1 pageDOF - Diario Oficial de La Federación - PDF GrenetinayanciNo ratings yet

- CXS - 212s.pdf AZUCARESDocument5 pagesCXS - 212s.pdf AZUCARESyanciNo ratings yet

- 1Document1 page1yanciNo ratings yet

- Sistema de ConversionDocument13 pagesSistema de ConversionOdarp LeafarNo ratings yet

- Tabla de Conversión - Unidades de PresiónDocument3 pagesTabla de Conversión - Unidades de PresiónMartinez Gutierrez ReneNo ratings yet

- Te CaféDocument3 pagesTe CaféyanciNo ratings yet

- Carácter en El Trabajo y El Carácter enDocument15 pagesCarácter en El Trabajo y El Carácter enyanciNo ratings yet

- Apalancamiento PDFDocument21 pagesApalancamiento PDFyanciNo ratings yet

- Guia para Tesis Usac PDFDocument121 pagesGuia para Tesis Usac PDFyanciNo ratings yet

- 4.2 - Gestión Del CréditoDocument40 pages4.2 - Gestión Del CréditoyanciNo ratings yet

- MRP PDFDocument21 pagesMRP PDFJd ValleNo ratings yet

- Costo Volumen Utilidad SupuestosDocument11 pagesCosto Volumen Utilidad SupuestosVianny ReyesNo ratings yet

- Efe - Act 1Document67 pagesEfe - Act 1Oryz RoyzNo ratings yet

- Opciones de Compra y VentaDocument5 pagesOpciones de Compra y VentaJoel A. Gutierrez JanampaNo ratings yet

- Empresa La ExcelenciaDocument3 pagesEmpresa La ExcelenciaMqyerly QyinteroNo ratings yet

- El Contrato de Factoring.Document18 pagesEl Contrato de Factoring.Gabo TripulNo ratings yet

- Cierre Contable y Planificacion FiscalDocument14 pagesCierre Contable y Planificacion FiscalMiguel Angel PaguayNo ratings yet

- Estrategias Generales Competitivas InternacionalesDocument12 pagesEstrategias Generales Competitivas InternacionalesStalyn MercedesNo ratings yet

- VWOportunidadesdenegocio DIA1Document54 pagesVWOportunidadesdenegocio DIA1tlatuani1000No ratings yet

- Análisis de OrganigramaDocument29 pagesAnálisis de OrganigramaChester ContreraNo ratings yet

- Libro Diario 5.1Document8 pagesLibro Diario 5.1Enrique Huiman rivadeneiraNo ratings yet

- Dna 0Document10 pagesDna 0amvillarroel8967No ratings yet

- Implementacion NiifDocument8 pagesImplementacion Niifnatalia suarezNo ratings yet

- Acta de Nombramiento S.A.Document4 pagesActa de Nombramiento S.A.Fares PortilloNo ratings yet

- Minuta MT TopografiaDocument5 pagesMinuta MT Topografiajose luis100% (1)

- 1 ContratoDocument314 pages1 ContratoGffg Gffg Yhy100% (1)

- Investigacion NIIF Y PCGADocument7 pagesInvestigacion NIIF Y PCGASilvano Hernandez100% (1)

- Plantillas Medios Magneticos DIAN 2016Document127 pagesPlantillas Medios Magneticos DIAN 2016Johanna JimenezNo ratings yet

- ELECTROSURDocument2 pagesELECTROSURRocio Judith Peralta MoraNo ratings yet

- Resumen PDFDocument2 pagesResumen PDFmarianaNo ratings yet

- Inscripción y Legalización de Una EmpresaDocument30 pagesInscripción y Legalización de Una EmpresaElias MArtinez100% (2)

- Modalidades legales para operar empresasDocument4 pagesModalidades legales para operar empresasChristian ChaparroNo ratings yet

- Informe de Estado Situacional Del Inventario de BienesDocument7 pagesInforme de Estado Situacional Del Inventario de BienesMilagros Ve AnNo ratings yet

- Derechos del socio industrial: participación en utilidades y voz en asambleasDocument3 pagesDerechos del socio industrial: participación en utilidades y voz en asambleasBertha Lucia Ortiz LozanoNo ratings yet

- Ley Impuesto Sociedades amortización proyectos I+DDocument11 pagesLey Impuesto Sociedades amortización proyectos I+Dgabriel_sulbaránNo ratings yet

- FGDHGHSDFHFSJFHJHDocument42 pagesFGDHGHSDFHFSJFHJHJose AlejandroNo ratings yet

- Pagos a proveedores con detalles de RUC, monto, comprobante y fechaDocument19 pagesPagos a proveedores con detalles de RUC, monto, comprobante y fechaJinmy CumpaNo ratings yet

- Bancos ComercialesDocument30 pagesBancos ComercialesJoel ValderramaNo ratings yet

- Casos prácticos libro bancosDocument3 pagesCasos prácticos libro bancosMarykris Danós LunaNo ratings yet

- Historia de Vespucio2013Document4 pagesHistoria de Vespucio2013Nestor IbarraNo ratings yet