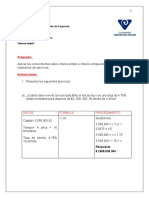

You might also like

- Mapa ConceptualDocument1 pageMapa ConceptualDIANA GUADALUPE ZAPOT CASANOVA100% (3)

- Nif D-1Document1 pageNif D-1Miriam ÁngelesNo ratings yet

- IEPS: Guía de estudio para segundo examen parcialDocument15 pagesIEPS: Guía de estudio para segundo examen parcialFrida ibarraNo ratings yet

- Contabilidad de ContribucionesDocument25 pagesContabilidad de ContribucionesAldo Pérez MendozaNo ratings yet

- Mercancías en ComisiónDocument6 pagesMercancías en ComisiónTonny GarciaNo ratings yet

- Autotransportes Evidencia 1Document2 pagesAutotransportes Evidencia 1Janeth Hernandez HernandezNo ratings yet

- Nif Serie CDocument3 pagesNif Serie CLaura Van BuurenNo ratings yet

- Tercer ParcialDocument11 pagesTercer ParcialSandraNo ratings yet

- Normas de Información Financiera 2018From EverandNormas de Información Financiera 2018No ratings yet

- Caso Practico Nif B 10Document1 pageCaso Practico Nif B 10Jose Alberto Ysla GarciaNo ratings yet

- Canje BancarioDocument8 pagesCanje Bancariogianmmq80% (5)

- MameyDocument33 pagesMameyEsmeralda Villarreal100% (1)

- Las Competencias EmocionalesDocument22 pagesLas Competencias EmocionalesManuel Amoros Perez100% (1)

- Análisis financiero restaurante Los RíosDocument8 pagesAnálisis financiero restaurante Los RíosNoemi Romero EuanNo ratings yet

- Problemas Resueltos de FinancieraDocument16 pagesProblemas Resueltos de FinancieraLuis Romero Vargas100% (1)

- Ley Del ISANDocument2 pagesLey Del ISANSayuri MoralesNo ratings yet

- NIF-A8 SupletoriedadDocument5 pagesNIF-A8 SupletoriedadMayra Cabada0% (1)

- SipredDocument24 pagesSipredAlex MalibúNo ratings yet

- Fórmulas de Interes Simple y Compuesto, VanDocument13 pagesFórmulas de Interes Simple y Compuesto, VanSara OrozcoNo ratings yet

- Resumen Nif Serie B y CDocument7 pagesResumen Nif Serie B y CCerino Sánchez Abraham JosuéNo ratings yet

- Contabilidad Capitulo 4 CuestionarioDocument2 pagesContabilidad Capitulo 4 CuestionarioDiego Valdés71% (24)

- Los Videojuegos No Son Un Juego Los Desconocidos Éxitos de Los Estudios de América Latina y El CaribeDocument243 pagesLos Videojuegos No Son Un Juego Los Desconocidos Éxitos de Los Estudios de América Latina y El CaribeBerenice C.100% (1)

- Postulados o Principios Implícitos en Las NIIFDocument3 pagesPostulados o Principios Implícitos en Las NIIFaugustoNo ratings yet

- Ensayo Analisis e InterpretaciónDocument15 pagesEnsayo Analisis e InterpretaciónSmart TonerNo ratings yet

- Tipos de Polizas.Document3 pagesTipos de Polizas.Ana CastrejonNo ratings yet

- Inventario AcumulableDocument5 pagesInventario AcumulableHector RomanNo ratings yet

- Evidencia 2, Derecho FiscalDocument3 pagesEvidencia 2, Derecho FiscalDanny CastañedaNo ratings yet

- Tarjeta de AlmacenDocument8 pagesTarjeta de AlmacenAriana Garcia CamposNo ratings yet

- Nif B10Document4 pagesNif B10SkrilllexNo ratings yet

- ReglasValuaciónPresentaciónRevelaciónControlDocument7 pagesReglasValuaciónPresentaciónRevelaciónControlElisma DominguezNo ratings yet

- MF 2Document3 pagesMF 2Viri MedinaNo ratings yet

- Dictamen de Estados Financieros y Enajenación Por AccionesDocument10 pagesDictamen de Estados Financieros y Enajenación Por AccionesRebecca CloeNo ratings yet

- Casos de Activo y PasivoDocument4 pagesCasos de Activo y PasivoVianney MariacaNo ratings yet

- Registro Contable de La DepreciaciónDocument8 pagesRegistro Contable de La DepreciaciónYeseniaNo ratings yet

- Nif B8Document2 pagesNif B8Marie MurilloNo ratings yet

- Registros analíticos de mercancías mediante el método de costo promedioDocument19 pagesRegistros analíticos de mercancías mediante el método de costo promedioJuan Domingo Padilla VazquezNo ratings yet

- Estructura de La Ley Del Impuesto Sobre La Renta 2Document5 pagesEstructura de La Ley Del Impuesto Sobre La Renta 2Iza RamirezNo ratings yet

- Estados FinancierosDocument407 pagesEstados FinancierosFercho Velazquez0% (1)

- Artículos 21-30 Del Código Fiscal de La FederaciónDocument17 pagesArtículos 21-30 Del Código Fiscal de La FederaciónBresusNo ratings yet

- Cuadro Comparativo Ifrs y Us GaapDocument9 pagesCuadro Comparativo Ifrs y Us GaapMaria GallardoNo ratings yet

- Resumens TecnicasDocument19 pagesResumens Tecnicasluis enriqueNo ratings yet

- Razones para emitir la NIF D-4Document44 pagesRazones para emitir la NIF D-4Arendi Ixchel Estrada PérezNo ratings yet

- Estado variaciones capitalDocument29 pagesEstado variaciones capitalJung-Sang KangNo ratings yet

- Auditoría integral: objetivos y funcionesDocument9 pagesAuditoría integral: objetivos y funcionesAbraham Moreno HerreraNo ratings yet

- Unidad I. "Las Finanzas en La Empresa"Document17 pagesUnidad I. "Las Finanzas en La Empresa"luis adrianNo ratings yet

- NIF C-4 Inventarios: objetivos, alcance, definiciones, métodos de valuación y normasDocument5 pagesNIF C-4 Inventarios: objetivos, alcance, definiciones, métodos de valuación y normasAnnika SteeleNo ratings yet

- Ejercicio Perpetuos 12 Mayo INVENTARIODocument1 pageEjercicio Perpetuos 12 Mayo INVENTARIOyuleidis100% (1)

- EJERCICIO No. 1 RESIDENTES EN EL EXTRANJERODocument2 pagesEJERCICIO No. 1 RESIDENTES EN EL EXTRANJERODavid I Polanco MenaNo ratings yet

- Antologia Contabilidad Ii Anahuac Apuntes 2019-1Document26 pagesAntologia Contabilidad Ii Anahuac Apuntes 2019-1Omar PérezNo ratings yet

- Progresiones Aritméticas y GeométricasDocument7 pagesProgresiones Aritméticas y GeométricasVirgilio Fernando chavezNo ratings yet

- Tendencias financieras de Compañía Los Faraones S.A. de C.V. en los últimos 5 añosDocument8 pagesTendencias financieras de Compañía Los Faraones S.A. de C.V. en los últimos 5 añosIsabel MedellinNo ratings yet

- Principales Características de Los Métodos de Control Usados en Las Organizaciones y Su Aplicación en La Evaluación de Los PresupuestosDocument3 pagesPrincipales Características de Los Métodos de Control Usados en Las Organizaciones y Su Aplicación en La Evaluación de Los PresupuestosCarolina MelchorNo ratings yet

- La Inflacion y Reexpresion de Estados FinancierosDocument53 pagesLa Inflacion y Reexpresion de Estados FinancierosCarlos RuizNo ratings yet

- Dictamen 800Document2 pagesDictamen 800Damaris FloresNo ratings yet

- Tarifas para Pagos de Isr Por Arrendamiento 2023Document2 pagesTarifas para Pagos de Isr Por Arrendamiento 2023Denisse Del Castillo RochaNo ratings yet

- Mapa Conceptual Del TEMA 2Document9 pagesMapa Conceptual Del TEMA 2Vica AvilesNo ratings yet

- MAPA CONCEPTUAL - Disposiciones Generales PFDocument2 pagesMAPA CONCEPTUAL - Disposiciones Generales PFSamir Alejandro Rendón VelisNo ratings yet

- Desarrollo Ejercicio 5.25-Julia GDocument2 pagesDesarrollo Ejercicio 5.25-Julia Gjulia guerrero100% (1)

- Modelos financieros y rentas periódicasDocument13 pagesModelos financieros y rentas periódicasBriggitte Silvana Pichucho CruzNo ratings yet

- Primera Práctica de Contabilidad FinancieraDocument5 pagesPrimera Práctica de Contabilidad Financieraheavenb0% (1)

- Conversión de Estados Financieros Consolidados A Moneda ExtrajeraDocument35 pagesConversión de Estados Financieros Consolidados A Moneda ExtrajeraAlexSangoquizaVelascoNo ratings yet

- Variables macroeconómicas claveDocument2 pagesVariables macroeconómicas claveElaine Cecilia Sanchez RamirezNo ratings yet

- Contabintemedia IipracticaDocument4 pagesContabintemedia Iipracticamary montiel perezNo ratings yet

- BOLETINESDocument3 pagesBOLETINESPedro HernandezNo ratings yet

- La Politica Economica Como Intento de Planificacion en MexicoDocument31 pagesLa Politica Economica Como Intento de Planificacion en MexicoLucio Dzib0% (1)

- Mercancías en ComisiónDocument2 pagesMercancías en ComisiónKevin Trejo Romero100% (1)

- Ensayo Presentacion y RevelacionDocument8 pagesEnsayo Presentacion y RevelaciondiegoNo ratings yet

- Flores - Araceli-Esmeralda - Coordenadas Geogràficas y Coordenadas ProyectadasDocument2 pagesFlores - Araceli-Esmeralda - Coordenadas Geogràficas y Coordenadas ProyectadasEsmeralda VillarrealNo ratings yet

- Flores Araceli-Esmeralda EjercicioDocument3 pagesFlores Araceli-Esmeralda EjercicioEsmeralda VillarrealNo ratings yet

- Gutierrez Ontiveros P MT Arquitectura Paisaje 2016Document168 pagesGutierrez Ontiveros P MT Arquitectura Paisaje 2016Esmeralda VillarrealNo ratings yet

- Flores - Araceli-Esmeralda - Marco Legal de La PlanificacionDocument6 pagesFlores - Araceli-Esmeralda - Marco Legal de La PlanificacionEsmeralda VillarrealNo ratings yet

- SAI-Caña de AzúcarDocument91 pagesSAI-Caña de AzúcarEsmeralda VillarrealNo ratings yet

- Sistemas AgroindustrialesDocument14 pagesSistemas AgroindustrialesNataliRegaliniNo ratings yet

- Sistemas Agroalimentarios Localizados y su rol en la agroindustria rural ante la liberalización comercial agrícolaDocument16 pagesSistemas Agroalimentarios Localizados y su rol en la agroindustria rural ante la liberalización comercial agrícolaEsmeralda VillarrealNo ratings yet

- Sistemas AgroindustrialesDocument14 pagesSistemas AgroindustrialesNataliRegaliniNo ratings yet

- Análisis de Los Niveles y Enfoques de La CompetitividadDocument14 pagesAnálisis de Los Niveles y Enfoques de La CompetitividadMelbin YacupaicoNo ratings yet

- Turismo y PaisajeDocument4 pagesTurismo y PaisajeEsmeralda VillarrealNo ratings yet

- SAI-Caña de AzúcarDocument91 pagesSAI-Caña de AzúcarEsmeralda VillarrealNo ratings yet

- Análisis de Los Niveles y Enfoques de La CompetitividadDocument14 pagesAnálisis de Los Niveles y Enfoques de La CompetitividadMelbin YacupaicoNo ratings yet

- Sistemas Agroalimentarios Localizados y su rol en la agroindustria rural ante la liberalización comercial agrícolaDocument16 pagesSistemas Agroalimentarios Localizados y su rol en la agroindustria rural ante la liberalización comercial agrícolaEsmeralda VillarrealNo ratings yet

- ManzanillaDocument44 pagesManzanillaEsmeralda VillarrealNo ratings yet

- TamarindoDocument32 pagesTamarindoEsmeralda VillarrealNo ratings yet

- Tomate Rojo (Jitomate)Document86 pagesTomate Rojo (Jitomate)Esmeralda VillarrealNo ratings yet

- TabacoDocument71 pagesTabacoEsmeralda VillarrealNo ratings yet

- Desarrollo de Zonas RuralesDocument28 pagesDesarrollo de Zonas RuralesEsmeralda VillarrealNo ratings yet

- Los Plásticos y Su Impacto AgronómicoDocument24 pagesLos Plásticos y Su Impacto AgronómicoEsmeralda VillarrealNo ratings yet

- Contrato de MexDerDocument6 pagesContrato de MexDerEsmeralda VillarrealNo ratings yet

- ColDocument39 pagesColEsmeralda VillarrealNo ratings yet

- Icca AgronegociosDocument94 pagesIcca AgronegociosEdgar AlvaradoNo ratings yet

- Tequila FemsaDocument45 pagesTequila FemsaEsmeralda VillarrealNo ratings yet

- SIAL Leche MichoacanDocument32 pagesSIAL Leche MichoacanEsmeralda VillarrealNo ratings yet

- TeoriajuegosDocument6 pagesTeoriajuegosEsmeralda VillarrealNo ratings yet

- Creación de empresa xoconostleDocument1 pageCreación de empresa xoconostleEsmeralda VillarrealNo ratings yet

- Equilibrio NashDocument5 pagesEquilibrio NashEsmeralda VillarrealNo ratings yet

- Análisis de Mercadotecnia de la empresa INCALPACADocument6 pagesAnálisis de Mercadotecnia de la empresa INCALPACAFiorela RamosNo ratings yet

- Fajas SofiDocument5 pagesFajas SofiTibizay MorcilloNo ratings yet

- Actividad 3. Finanzas IDocument12 pagesActividad 3. Finanzas ICecy FernandaNo ratings yet

- Informe comisario LULU IMPORT 2012-2013Document5 pagesInforme comisario LULU IMPORT 2012-2013Nestor Eduardo Gajardo LinaresNo ratings yet

- Pablo Leonardo Mori Vilca 72508919Document3 pagesPablo Leonardo Mori Vilca 72508919pablo leonardo mori vilcaNo ratings yet

- La importancia de la administración de la calidad total (TQM) según sus principales autoresDocument13 pagesLa importancia de la administración de la calidad total (TQM) según sus principales autoresJoseph StrangeNo ratings yet

- Evidencia 3 La Planeacion Estrategica y La Planeacion Logistica Milton Hair GarciaDocument13 pagesEvidencia 3 La Planeacion Estrategica y La Planeacion Logistica Milton Hair Garciajhair garciaNo ratings yet

- Emprendedora actitudDocument10 pagesEmprendedora actitudClaudia BonifacioNo ratings yet

- El sobreendeudamiento del deudor consumidor en Chile y la necesidad de procedimientos de prevenciónDocument15 pagesEl sobreendeudamiento del deudor consumidor en Chile y la necesidad de procedimientos de prevenciónRaimundo Fuenzalida CarrascoNo ratings yet

- Comunicado Apertura y Cierre de Libretas y Libros BancoDocument1 pageComunicado Apertura y Cierre de Libretas y Libros BancorolandoNo ratings yet

- Ejercicio - Contabilidad Básica - Contabilidad de Costos, Financiera, Básica y EjerciciosDocument27 pagesEjercicio - Contabilidad Básica - Contabilidad de Costos, Financiera, Básica y EjerciciosErnesto NerioNo ratings yet

- Tema 1 - Introducción A Los ImpuestosDocument12 pagesTema 1 - Introducción A Los ImpuestosCarlos CJNo ratings yet

- J. Vanessa Hernandez H.Document2 pagesJ. Vanessa Hernandez H.fernandoNo ratings yet

- Ensayo CoralDocument2 pagesEnsayo CoralfernndaNo ratings yet

- Manual para La Estructuración de Proyectos de Inversión en Ambiente y Desarrollo Sostenible Financiados Con Recursos PúblicosDocument76 pagesManual para La Estructuración de Proyectos de Inversión en Ambiente y Desarrollo Sostenible Financiados Con Recursos PúblicosJuan RojasNo ratings yet

- Facturación y Cobros 25.10.2022Document90 pagesFacturación y Cobros 25.10.2022Jairon De León RamirezNo ratings yet

- PROPUESTAS DE Negocio Cafeteria CanvasDocument8 pagesPROPUESTAS DE Negocio Cafeteria Canvaschelsin rodriguezNo ratings yet

- Caso 11 Harley-DavidsonDocument17 pagesCaso 11 Harley-DavidsonDaniel Fernández100% (5)

- Clasificación de Los Inventarios y Sus Modelos de AdministraciónDocument7 pagesClasificación de Los Inventarios y Sus Modelos de AdministraciónAngela FrancoNo ratings yet

- Modelos digitales negocioDocument20 pagesModelos digitales negocioAvid UrrNo ratings yet

- Resolucion 17-2023 SSS Convenio de Corresponsabilidad Gremial Productores Vitivinícolas de La Provincia de CATAMARCADocument5 pagesResolucion 17-2023 SSS Convenio de Corresponsabilidad Gremial Productores Vitivinícolas de La Provincia de CATAMARCAEstudio Alvarezg AsociadosNo ratings yet

- Contribuciones Parafiscales PDFDocument18 pagesContribuciones Parafiscales PDFnitongoNo ratings yet

- Economía de Intercambio Producción Y Consumo en VenezuelaDocument9 pagesEconomía de Intercambio Producción Y Consumo en VenezuelaDaniela GomezNo ratings yet

- Presentacion SkandiaDocument9 pagesPresentacion SkandiaCesar Santiago Marquez YanezNo ratings yet

- TLC Chile AustraliaDocument62 pagesTLC Chile AustraliaceciliaelenaNo ratings yet

- Práctica 4.1Document2 pagesPráctica 4.1GEORGE VALENZUELANo ratings yet