You might also like

- Tipos de Sociedades Anónimas según la Ley General de SociedadesDocument7 pagesTipos de Sociedades Anónimas según la Ley General de SociedadesTito Ruiz100% (2)

- MA368 2023-2 Guía Semana 4Document8 pagesMA368 2023-2 Guía Semana 4Codds 45No ratings yet

- Eco EjerDocument3 pagesEco EjerBrayan Smith Masias OjedaNo ratings yet

- Diagnostico Socioeconomico Del Caserio MirafloresDocument5 pagesDiagnostico Socioeconomico Del Caserio MirafloresBrayan Smith Masias OjedaNo ratings yet

- Alberca Sembrera-HuancabambaDocument3 pagesAlberca Sembrera-HuancabambaBrayan Smith Masias OjedaNo ratings yet

- Oferta Y Demanda: Un Modelo Matemático Con Ecuaciones DiferencialesDocument28 pagesOferta Y Demanda: Un Modelo Matemático Con Ecuaciones DiferencialesCristhian Antonio Quiñonez ViveroNo ratings yet

- 2015 05 Ponencia SBS Protección Al Consumidor Financiero UdepDocument18 pages2015 05 Ponencia SBS Protección Al Consumidor Financiero UdepBrayan Smith Masias OjedaNo ratings yet

- Gestion AduaneraDocument82 pagesGestion AduaneraYessica SANo ratings yet

- 2014-5reembarque - SUNAT12Document24 pages2014-5reembarque - SUNAT12ycescuderoNo ratings yet

- Syllabus Ein 2013 12Document4 pagesSyllabus Ein 2013 12Brayan Smith Masias OjedaNo ratings yet

- 35 - D.S.129-2004-EF Aprueban TUO Ley Gen AduanasDocument35 pages35 - D.S.129-2004-EF Aprueban TUO Ley Gen AduanasBrayan Smith Masias OjedaNo ratings yet

- DescargarDocument63 pagesDescargarBrayan Smith Masias OjedaNo ratings yet

- Monografia de LogisticaDocument25 pagesMonografia de LogisticamarymeyNo ratings yet

- Brayan AplDocument21 pagesBrayan AplBrayan Smith Masias OjedaNo ratings yet

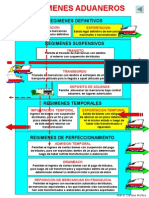

- Regimenes AduanerosDocument4 pagesRegimenes AduanerosBrayan Smith Masias OjedaNo ratings yet

- Guia Practica Del Exportador 5 PDFDocument18 pagesGuia Practica Del Exportador 5 PDFEly Espinoza CollantesNo ratings yet

- Regmenesaduaneros Usmp 31m 120123205008 Phpapp01Document17 pagesRegmenesaduaneros Usmp 31m 120123205008 Phpapp01Brayan Smith Masias OjedaNo ratings yet

- Taller para Universitarios - Udep - Sesion 2Document50 pagesTaller para Universitarios - Udep - Sesion 2Brayan Smith Masias OjedaNo ratings yet

- Funcion Finanzas 2008Document84 pagesFuncion Finanzas 2008Brayan Smith Masias OjedaNo ratings yet

- Sistema Privado de Pensiones - UNPDocument34 pagesSistema Privado de Pensiones - UNPBrayan Smith Masias OjedaNo ratings yet

- Proyecto Mate FinancieraDocument23 pagesProyecto Mate FinancieraBrayan Smith Masias OjedaNo ratings yet

- Ejemplo Micropaper3 MicroDocument23 pagesEjemplo Micropaper3 MicroBrayan Smith Masias OjedaNo ratings yet

- La EmpresaDocument24 pagesLa EmpresaBrayan Smith Masias OjedaNo ratings yet

- Metas de Inflacion Explicitas Doc MefDocument7 pagesMetas de Inflacion Explicitas Doc MefBrayan Smith Masias OjedaNo ratings yet

- Calidad TotalDocument63 pagesCalidad TotalBrayan Smith Masias OjedaNo ratings yet

- Investigacion Apertura y Trabajo Piura Brayan MicroDocument40 pagesInvestigacion Apertura y Trabajo Piura Brayan MicroBrayan Smith Masias OjedaNo ratings yet

- 21-32 FrenkelDocument12 pages21-32 FrenkelCodigo de BarrasNo ratings yet

- Exposicion de Ger MPS Con Graficos y AnalisisDocument39 pagesExposicion de Ger MPS Con Graficos y AnalisisBrayan Smith Masias OjedaNo ratings yet

- Exposicion de Ger MPS Con Graficos y AnalisisDocument39 pagesExposicion de Ger MPS Con Graficos y AnalisisBrayan Smith Masias OjedaNo ratings yet

- Analisis de Componentes PrincipalesDocument40 pagesAnalisis de Componentes PrincipalesJimmy DsNo ratings yet

- 1-GFSP - JSM - Piura - May 2015-1Document65 pages1-GFSP - JSM - Piura - May 2015-1Brayan Smith Masias OjedaNo ratings yet

- Exposición Bolsa 2015 JunDocument35 pagesExposición Bolsa 2015 JunBrayan Smith Masias OjedaNo ratings yet

- New Deal Esquema ComparativoDocument1 pageNew Deal Esquema ComparativoMatias BenavidesNo ratings yet

- Cronologia Del Fondo Privado para Municipios - Anexo 2 PDFDocument13 pagesCronologia Del Fondo Privado para Municipios - Anexo 2 PDFWendolin Juarez100% (1)

- Guia Costos 2020Document46 pagesGuia Costos 2020Alicia BillordoNo ratings yet

- Derecho Bursátil IxDocument8 pagesDerecho Bursátil Ixeduardo saba castillo cariasNo ratings yet

- Matematica Financiera - Teoria y TallerDocument3 pagesMatematica Financiera - Teoria y TallerCarlos Camilo Jiménez OteroNo ratings yet

- Actividad 5 Taller Doble PartidaDocument7 pagesActividad 5 Taller Doble Partidaanyela meliza rojasNo ratings yet

- Folleto de Contabilidad de Costos I 2023Document34 pagesFolleto de Contabilidad de Costos I 2023Andersson LemusNo ratings yet

- Riesgo y Tasa de Rendimiento RequeridoDocument7 pagesRiesgo y Tasa de Rendimiento RequeridoSpthefannia Brigth Gallegos Quispe100% (1)

- EstadoResultadosVentasCLAU1808Document2 pagesEstadoResultadosVentasCLAU1808Gregoria GarciaNo ratings yet

- Caso de La Empresa Compromex 11Document4 pagesCaso de La Empresa Compromex 11Misael Castro0% (1)

- Las Cajas de Ahorro y Credito en El Perú (SSSSSSDocument2 pagesLas Cajas de Ahorro y Credito en El Perú (SSSSSSEl BardoNo ratings yet

- Mutuo Cgh-Dilia Buezo Duarte-QuepecDocument4 pagesMutuo Cgh-Dilia Buezo Duarte-QuepecLuckyMoralesNo ratings yet

- Tesla MotorsDocument11 pagesTesla MotorsMario LopezNo ratings yet

- Obligaciones civiles: sujetos, objetos y requisitosDocument19 pagesObligaciones civiles: sujetos, objetos y requisitosAracelly MeraNo ratings yet

- C29 Estructura Óptima de Capital y Estructura de Varias EmpresasDocument13 pagesC29 Estructura Óptima de Capital y Estructura de Varias EmpresasjbglinzNo ratings yet

- DocumentoDocument3 pagesDocumentoKEISY ESCALANTE SARMIENTONo ratings yet

- Cuadro Comparativo de ContabilidadDocument6 pagesCuadro Comparativo de ContabilidadEduard Julian SANDOVAL CASTRONo ratings yet

- Jueves 24 de Noviembre de 2011Document64 pagesJueves 24 de Noviembre de 2011elvoceroprNo ratings yet

- Registro preliminar FV60Document16 pagesRegistro preliminar FV60msoteloNo ratings yet

- Tabla de AmortizaciónDocument6 pagesTabla de AmortizaciónYaymi Carlos Álvarez LeónNo ratings yet

- Tratamiento Contable de Los Costos de Almacenamiento Según NIC 2 InventariosDocument3 pagesTratamiento Contable de Los Costos de Almacenamiento Según NIC 2 InventariosBladimir Javier Llave DonozoNo ratings yet

- Funciones de Excel - V3Document12 pagesFunciones de Excel - V3Leonel Hernandez CarelaNo ratings yet

- Semana 4 ParcialcalificadoDocument31 pagesSemana 4 ParcialcalificadoDaniel Escalante Guzman100% (16)

- Yuli Gastos y ComprasDocument6 pagesYuli Gastos y ComprasYuliana RiveraNo ratings yet

- Actividad 5 Caso PracticoDocument2 pagesActividad 5 Caso PracticoAntonio Ruiz100% (3)

- Calculadora FinancieraDocument1 pageCalculadora FinancieraMAURICIO TRUJILLONo ratings yet

- Nuevo Presentación de Microsoft PowerPointDocument11 pagesNuevo Presentación de Microsoft PowerPointJuanAlbertoMamaniGutierrezNo ratings yet

- Backus EvaDocument38 pagesBackus EvaLIMANo ratings yet