You might also like

- OMS Agua PDFDocument18 pagesOMS Agua PDFJC PinoNo ratings yet

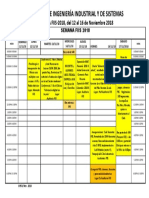

- Horario 18-1Document45 pagesHorario 18-1Yoshiro Vilchez QuispeNo ratings yet

- PlanoDocument8 pagesPlanoYoshiro Vilchez QuispeNo ratings yet

- Cuestionario 1Document6 pagesCuestionario 1iivannqNo ratings yet

- 2.1 Off X EU NOP ValleyPampaTrading PE 20170522-FirmadaDocument2 pages2.1 Off X EU NOP ValleyPampaTrading PE 20170522-FirmadaYoshiro Vilchez QuispeNo ratings yet

- Libro 2Document29 pagesLibro 2Yoshiro Vilchez QuispeNo ratings yet

- Neutron PDFDocument2 pagesNeutron PDFYoshiro Vilchez QuispeNo ratings yet

- Tema Informe Cerámica San LorenzoDocument1 pageTema Informe Cerámica San LorenzoYoshiro Vilchez QuispeNo ratings yet

- Ejercicios de Cinematica SalcedoDocument4 pagesEjercicios de Cinematica SalcedoYoshiro Vilchez QuispeNo ratings yet

- PartieDocument76 pagesPartieYoshiro Vilchez QuispeNo ratings yet

- Ibt 2015 1842462Document1 pageIbt 2015 1842462Yoshiro Vilchez QuispeNo ratings yet

- Proyecto de Capacitación-Silabo e Instrumentos-UniDocument5 pagesProyecto de Capacitación-Silabo e Instrumentos-UniYoshiro Vilchez QuispeNo ratings yet

- Olimpiada Internacional de Matematicas-Oim 2006Document2 pagesOlimpiada Internacional de Matematicas-Oim 2006AMPUERONo ratings yet

- GanadoresDocument3 pagesGanadoresYoshiro Vilchez QuispeNo ratings yet

- Cursos Por Dept.Document35 pagesCursos Por Dept.Yoshiro Vilchez QuispeNo ratings yet

- Ses 14 Valorizacion EmpresasDocument1 pageSes 14 Valorizacion EmpresasYoshiro Vilchez QuispeNo ratings yet

- Coordinadorx CursoDocument17 pagesCoordinadorx CursoYoshiro Vilchez QuispeNo ratings yet

- Encuesta FinalDocument4 pagesEncuesta FinalYoshiro Vilchez QuispeNo ratings yet

- PC1 de 2017-1Document3 pagesPC1 de 2017-1Yoshiro Vilchez QuispeNo ratings yet

- Presentación 3Document1 pagePresentación 3Yoshiro Vilchez QuispeNo ratings yet

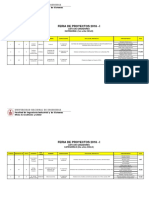

- BD ProyectoDocument3 pagesBD ProyectoYoshiro Vilchez QuispeNo ratings yet

- TareaDocument4 pagesTareaYoshiro Vilchez QuispeNo ratings yet

- GG RemDocument1 pageGG RemYoshiro Vilchez QuispeNo ratings yet

- Documento TrabajoFinal UNI Puesto Trabajo-22!10!2016Document9 pagesDocumento TrabajoFinal UNI Puesto Trabajo-22!10!2016Yoshiro Vilchez QuispeNo ratings yet

- ErpDocument39 pagesErpYoshiro Vilchez QuispeNo ratings yet

- Pde Cap 3 & 4Document4 pagesPde Cap 3 & 4Yoshiro Vilchez QuispeNo ratings yet

- Matriz TrizDocument18 pagesMatriz TrizYoshiro Vilchez QuispeNo ratings yet

- Horarios 16-2Document5 pagesHorarios 16-2Yoshiro Vilchez QuispeNo ratings yet

- Caratula Tesis 1Document2 pagesCaratula Tesis 1Yoshiro Vilchez QuispeNo ratings yet

- Tarea 6 Administracion 2Document5 pagesTarea 6 Administracion 2Juan Manuel Alvarado100% (1)

- Circular Fin de Ano 2021Document2 pagesCircular Fin de Ano 2021Yena PazNo ratings yet

- Eje Organizacion Social e Identidad Cultural 2020Document25 pagesEje Organizacion Social e Identidad Cultural 2020Rosa Margarita Pedraza LizcanoNo ratings yet

- Mapa Conceptual Análisis de RecursosDocument1 pageMapa Conceptual Análisis de RecursosSasuke LaraNo ratings yet

- TOMS modelo compra uno dona unoDocument4 pagesTOMS modelo compra uno dona unoFerMendozaNo ratings yet

- Amistad Con Dios 06Document2 pagesAmistad Con Dios 06Ivet Lopez100% (1)

- Liderazgo Pedagogica - Medina RivillaDocument23 pagesLiderazgo Pedagogica - Medina RivillaJuan Manuel MusanteNo ratings yet

- Tarea# 1 Unidad 3 PDFDocument13 pagesTarea# 1 Unidad 3 PDFJoselyn NoboaNo ratings yet

- Sesión 2.B - Emilio Tenti - Riqueza Del Oficio Docente y Miseria de Su EvaluaciónDocument21 pagesSesión 2.B - Emilio Tenti - Riqueza Del Oficio Docente y Miseria de Su EvaluaciónDav GenNo ratings yet

- Seminario Nazareno Educacion Cristiana Unid 1Document10 pagesSeminario Nazareno Educacion Cristiana Unid 1CarlayMartin Lares YoungNo ratings yet

- UTP Acreditación institucional guíaDocument66 pagesUTP Acreditación institucional guíaPaty AranibarNo ratings yet

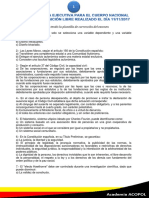

- Examen Ejecutiva CNP 2017-11-11Document14 pagesExamen Ejecutiva CNP 2017-11-11polloalapantojaNo ratings yet

- Ensayo El Rol Del Ingeniero de SistemasDocument5 pagesEnsayo El Rol Del Ingeniero de SistemasJuegaConDarwinNo ratings yet

- CASO TIBI Vs ECUADORDocument5 pagesCASO TIBI Vs ECUADORErwin JaramilloNo ratings yet

- Aseguramiento Metrologico PDFDocument2 pagesAseguramiento Metrologico PDFBioingenieria LANo ratings yet

- Consentimiento Informado 2021Document1 pageConsentimiento Informado 2021Yhair Santiago Marrugo RojasNo ratings yet

- Educar con humanidadDocument2 pagesEducar con humanidadlennen saooaaNo ratings yet

- Diseño PredialDocument2 pagesDiseño PredialjuanNo ratings yet

- Prpocedimiento Comun de Investigacion Dumping y SubencionDocument33 pagesPrpocedimiento Comun de Investigacion Dumping y SubencionJohn WillyNo ratings yet

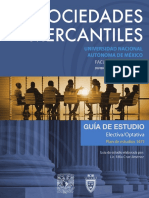

- Sociedades Mercantiles 4 SemestreDocument58 pagesSociedades Mercantiles 4 SemestreGabby Medina100% (2)

- Evolucion Historica de Las OrganizacionesDocument10 pagesEvolucion Historica de Las OrganizacionesFrancisco OgaNo ratings yet

- ManriqueLa Invención Del Arte LatinoamericanoDocument3 pagesManriqueLa Invención Del Arte LatinoamericanoLuis Eduardo LopezNo ratings yet

- Charla ErgonomíaDocument24 pagesCharla ErgonomíaanaNo ratings yet

- Temario Decimo Semestre PDFDocument16 pagesTemario Decimo Semestre PDFDeyvid MenesesNo ratings yet

- Solicito Inspección de Local Comercial.Document8 pagesSolicito Inspección de Local Comercial.Jorge Luis Zanabria AlejandroNo ratings yet

- Seis Tipos de Profesionales en Contextos MulticulturalesDocument2 pagesSeis Tipos de Profesionales en Contextos MulticulturalesYULIETH DAHIANA BAUTISTA ECHEVERRI100% (1)

- Derecho Deportivo. Tribunales Disciplinarios. Justicia Deportiva - Puntos de Partida - AL DÍA - ARGENTINADocument7 pagesDerecho Deportivo. Tribunales Disciplinarios. Justicia Deportiva - Puntos de Partida - AL DÍA - ARGENTINAfredylopa87No ratings yet

- Gimnasia DeportivaDocument6 pagesGimnasia DeportivaDiana ArosNo ratings yet

- Tesis Rodwin 6 de Julio 2021Document96 pagesTesis Rodwin 6 de Julio 2021luisNo ratings yet

- Informe de Seguimiento SG SSTDocument4 pagesInforme de Seguimiento SG SSTFreddy Giovanny Camacho ClavijoNo ratings yet