You might also like

- 20 Examen Final - ResueltoDocument24 pages20 Examen Final - ResueltoMayner Galt100% (5)

- Caso BBVA Compass EspDocument14 pagesCaso BBVA Compass EspMilagros DiezNo ratings yet

- Español 4º Cuarto PeriodDocument9 pagesEspañol 4º Cuarto PeriodIsabel Cristina Angel EspinosaNo ratings yet

- Guia 4 Sociales 4y5Document7 pagesGuia 4 Sociales 4y5Isabel Cristina Angel EspinosaNo ratings yet

- Guia Espñol - Grado 4°Document12 pagesGuia Espñol - Grado 4°Isabel Cristina Angel EspinosaNo ratings yet

- Identificación de La Organización Empresa Piasing LtdaDocument3 pagesIdentificación de La Organización Empresa Piasing LtdaIsabel Cristina Angel EspinosaNo ratings yet

- Humanidades 4°Document22 pagesHumanidades 4°Isabel Cristina Angel EspinosaNo ratings yet

- Como Hacer Un Pompon de Porrista Con RafiaDocument2 pagesComo Hacer Un Pompon de Porrista Con RafiaIsabel Cristina Angel EspinosaNo ratings yet

- Indicador de Evaluacion de EficaciaDocument2 pagesIndicador de Evaluacion de EficaciaIsabel Cristina Angel EspinosaNo ratings yet

- Redes de ComputadoresDocument8 pagesRedes de ComputadoresIsabel Cristina Angel EspinosaNo ratings yet

- Factores de Riesgos Mecanicos y LocativosDocument10 pagesFactores de Riesgos Mecanicos y LocativosIsabel Cristina Angel Espinosa100% (1)

- Evaluacion de Contabilidad GeneralDocument3 pagesEvaluacion de Contabilidad GeneralJulian MurilloNo ratings yet

- Actividad de Puntos Evaluables - Escenario 2 - Primer Bloque-Teorico - Practico - Gerencia Financiera - (Grupo b03)Document5 pagesActividad de Puntos Evaluables - Escenario 2 - Primer Bloque-Teorico - Practico - Gerencia Financiera - (Grupo b03)dianaNo ratings yet

- 2013-12-06Document96 pages2013-12-06Libertad de Expresión YucatánNo ratings yet

- Inteligencia FinancieraDocument6 pagesInteligencia FinancieraJulio C. LumbaNo ratings yet

- Sistema FinancieroDocument4 pagesSistema FinancieroSmith VilelaNo ratings yet

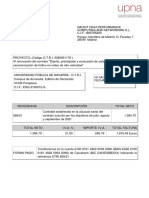

- FraOTRI - 269 21 EspacioDocument1 pageFraOTRI - 269 21 EspacioJavierNo ratings yet

- Ecuador Tras El Retorno A La DemocraciaDocument16 pagesEcuador Tras El Retorno A La DemocraciaNageOñateNo ratings yet

- Resumen Niif para PymesDocument39 pagesResumen Niif para PymesVICTORVLADIMIR GUARDADONo ratings yet

- Certificado de Depósito y El WarrantDocument54 pagesCertificado de Depósito y El WarrantAldiR0% (1)

- Libro Caja y BancosDocument17 pagesLibro Caja y BancosLeidyshita NavarreteNo ratings yet

- Gmae U2 A3 LudgDocument7 pagesGmae U2 A3 LudgRodrigo Garza67% (3)

- Cambiabilidad de Billetes y Monedas NacionalesDocument2 pagesCambiabilidad de Billetes y Monedas NacionalesRochi NiauzaNo ratings yet

- PP-F51 Guia No. 3 Contabilidad Básica 2018Document1 pagePP-F51 Guia No. 3 Contabilidad Básica 2018DanielaNo ratings yet

- Glosario de Términos Tarifas NickelDocument3 pagesGlosario de Términos Tarifas NickelPame LopezNo ratings yet

- Ejercicio de Libro CajaDocument3 pagesEjercicio de Libro CajaJose MoralesNo ratings yet

- Cogf7911227h9 Cfdi F228 20230605Document1 pageCogf7911227h9 Cfdi F228 20230605Roni GarciaNo ratings yet

- Lehman BrothersDocument2 pagesLehman BrothersJennyfer BonillaNo ratings yet

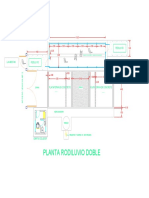

- Planta Rodiluvio-PediluvioDocument1 pagePlanta Rodiluvio-PediluvioJMONTERO CONSTRUCCIONES SASNo ratings yet

- Cotizacion Izaje - HuarazDocument1 pageCotizacion Izaje - HuarazDiego ChavezNo ratings yet

- Actividad 1 - Conceptos Básicos de Los Elementos de Inversión y FinanciaciónDocument7 pagesActividad 1 - Conceptos Básicos de Los Elementos de Inversión y FinanciaciónJuliette Montañez CamargoNo ratings yet

- Algunos Conceptos y Ejercicios de NiifDocument11 pagesAlgunos Conceptos y Ejercicios de NiifNancy Patricia Verdeza Quejada0% (1)

- Algunas IPM de FinlandiaDocument2 pagesAlgunas IPM de FinlandiaKaren DanitzaNo ratings yet

- Documento Reclamo Dennisse Bonilla JimenezDocument10 pagesDocumento Reclamo Dennisse Bonilla JimenezROY MAIGUASCANo ratings yet

- 7308 Arquitecto GarciaDocument1 page7308 Arquitecto GarciaeldaNo ratings yet

- 123Document8 pages123Dario Lozano TasconNo ratings yet

- El Barniz EnvioDocument4 pagesEl Barniz EnvioNICOL BERMUDEZ MONTANONo ratings yet

- Ejemplo Planteamiento Del ProblemaDocument7 pagesEjemplo Planteamiento Del ProblemaDaniel HernandezNo ratings yet

- Sostenibilidad EmpresarialDocument52 pagesSostenibilidad EmpresarialCristhian Damian RamosNo ratings yet