You might also like

- Presentación Unt Crisis La 28-11-19Document15 pagesPresentación Unt Crisis La 28-11-19Pablo NemeNo ratings yet

- Modernización Del Estado MunicipalDocument7 pagesModernización Del Estado MunicipalPablo NemeNo ratings yet

- Calidad Democratica en America LatinDocument20 pagesCalidad Democratica en America LatinLUCINo ratings yet

- Curso Sobre Psicopatía 1 - 0 PROGRAMADocument2 pagesCurso Sobre Psicopatía 1 - 0 PROGRAMAPablo NemeNo ratings yet

- Decisión Racional y Acción Colectiva de L ParamioDocument18 pagesDecisión Racional y Acción Colectiva de L Paramiolaura castroNo ratings yet

- Las Causas de La Inflacin - LIc (1) - Marcos OchoaDocument6 pagesLas Causas de La Inflacin - LIc (1) - Marcos OchoaPablo NemeNo ratings yet

- Teorías de La Comunicación PDFDocument22 pagesTeorías de La Comunicación PDFRoman Alexander Cabrera0% (1)

- Noguera RacionalidadDocument23 pagesNoguera Racionalidadcoxo_designNo ratings yet

- MARIETAN - Curso Sobre Psicopatía 1 - ENTREGA 1Document6 pagesMARIETAN - Curso Sobre Psicopatía 1 - ENTREGA 1Pablo NemeNo ratings yet

- Historia Del Concepto DEPRESIÓNDocument6 pagesHistoria Del Concepto DEPRESIÓNPablo NemeNo ratings yet

- Clientelismo Politico - Javier AuyeroDocument43 pagesClientelismo Politico - Javier AuyeroCarlos Buriticá100% (1)

- Noguera RacionalidadDocument23 pagesNoguera Racionalidadcoxo_designNo ratings yet

- Curso Sobre DepresiónDocument4 pagesCurso Sobre DepresiónPablo NemeNo ratings yet

- Dialnet DesigualdadDemocraciaYPoliticasSocialesFocalizadas 2768008 PDFDocument18 pagesDialnet DesigualdadDemocraciaYPoliticasSocialesFocalizadas 2768008 PDFRaquel AlfaroNo ratings yet

- Fundamentos Teóricos de USADocument11 pagesFundamentos Teóricos de USAPablo NemeNo ratings yet

- CEPAL - Brechas de Infraestructura en TucumánDocument70 pagesCEPAL - Brechas de Infraestructura en TucumánPablo NemeNo ratings yet

- Doble CandidaturaDocument1 pageDoble CandidaturaPablo NemeNo ratings yet

- Accion Colectiva y Modelos de RacionalidadDocument19 pagesAccion Colectiva y Modelos de Racionalidadfranklin_ramirez_8No ratings yet

- Elecciones CompetitivasDocument23 pagesElecciones CompetitivasPablo NemeNo ratings yet

- Analisis de Estados Contables y FinancierosDocument11 pagesAnalisis de Estados Contables y FinancierosPablo NemeNo ratings yet

- DINERO Bien AsignadoDocument10 pagesDINERO Bien AsignadoPablo NemeNo ratings yet

- Causas de La Inflación - Marcos ColorDocument121 pagesCausas de La Inflación - Marcos ColorPablo NemeNo ratings yet

- Wacc DitelaDocument64 pagesWacc DitelaPablo NemeNo ratings yet

- La Interrelación Entre Finanzas y EstrategiaDocument68 pagesLa Interrelación Entre Finanzas y EstrategiaPablo NemeNo ratings yet

- Boleta Única USPT 2014Document31 pagesBoleta Única USPT 2014Pablo NemeNo ratings yet

- Las Causas de La Inflacin - LIc (1) - Marcos OchoaDocument6 pagesLas Causas de La Inflacin - LIc (1) - Marcos OchoaPablo NemeNo ratings yet

- Valuacion ForneroDocument60 pagesValuacion ForneroPablo NemeNo ratings yet

- Equi Valencia DCFDocument63 pagesEqui Valencia DCFPablo NemeNo ratings yet

- CHPDDocument15 pagesCHPDPablo NemeNo ratings yet

- Analisis de Estados Contables y FinancierosDocument11 pagesAnalisis de Estados Contables y FinancierosPablo NemeNo ratings yet

- Politicas PetrolerasDocument9 pagesPoliticas PetrolerasMerypaulaTortoleroPiccininNo ratings yet

- TSJADocument36 pagesTSJAMarbellaConfidencialNo ratings yet

- Análisis de La Industria CMPCDocument16 pagesAnálisis de La Industria CMPCjaviera galazNo ratings yet

- Caso StarwoodDocument2 pagesCaso StarwoodJoseph Martin Quispe Aquise50% (4)

- Ratios ApazaDocument43 pagesRatios ApazaGabriel Pachas AlvaradoNo ratings yet

- Invitacion Pública Preliminar Ip-003-2019Document44 pagesInvitacion Pública Preliminar Ip-003-2019YOLIMA CARDENASNo ratings yet

- 2018 09 06 10 05 09 Kevin - Cordova FINANCE-EJERCICIODocument4 pages2018 09 06 10 05 09 Kevin - Cordova FINANCE-EJERCICIOKevin Cordova Hidalgo100% (1)

- Efectivo y Equivalentes de EfectivoDocument87 pagesEfectivo y Equivalentes de EfectivohugoNo ratings yet

- Mariela Del Rosario Reyes Mendez - IgssDocument2 pagesMariela Del Rosario Reyes Mendez - IgssCifuentes MayNo ratings yet

- Practica Mercado Interno 1Document2 pagesPractica Mercado Interno 1Henry CondoriNo ratings yet

- Informacion de La Organizacion Indupersa S.ADocument5 pagesInformacion de La Organizacion Indupersa S.ANicole Suyón GarcíaNo ratings yet

- Ejercicios Deterioro Valor de Los ActivosDocument2 pagesEjercicios Deterioro Valor de Los ActivosyiselaNo ratings yet

- Caso MercadonaDocument4 pagesCaso MercadonalizitaNo ratings yet

- Informe Del Presidente Del CUD / Pedro MalaveDocument18 pagesInforme Del Presidente Del CUD / Pedro MalavePedroMalaveNo ratings yet

- Auditoria AplicadaDocument9 pagesAuditoria AplicadaSharira Zárate FoxNo ratings yet

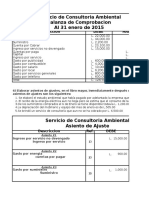

- Balanza de Comprobacion Consultoria AmbientalDocument15 pagesBalanza de Comprobacion Consultoria AmbientalBecca Peraza100% (1)

- Presentación Estados Financieros NIIFDocument2 pagesPresentación Estados Financieros NIIFkairle74% (23)

- Niff 10 Estados Financieros ConsolidadosDocument9 pagesNiff 10 Estados Financieros ConsolidadosJairo ABNo ratings yet

- OrganigramaEmpresaMetalúrgicaDocument1 pageOrganigramaEmpresaMetalúrgicaNils Cristian RodriguezNo ratings yet

- 2100 - 23-03-2017 (Marcelo Mindlin)Document7 pages2100 - 23-03-2017 (Marcelo Mindlin)Rodis RecaltNo ratings yet

- Caso ATH Technologies: Crecimiento bajo nueva propiedadDocument7 pagesCaso ATH Technologies: Crecimiento bajo nueva propiedadHemant Sudhir WavhalNo ratings yet

- Bolivia 3162 01 29 09Document17 pagesBolivia 3162 01 29 09joaquinescobar911No ratings yet

- Caso Southwest Airlines - Semana 2Document1 pageCaso Southwest Airlines - Semana 2Valery KatherynNo ratings yet

- Las Perdidas Tributarias A Proposito de La Fusion...Document23 pagesLas Perdidas Tributarias A Proposito de La Fusion...Royher RodagNo ratings yet

- Guias de Trabajo ContestadasDocument5 pagesGuias de Trabajo ContestadasVidalia Cerrato0% (2)

- Organización Del Banco de La NaciónDocument2 pagesOrganización Del Banco de La NaciónCindy PaniaguaNo ratings yet

- Contabilidad financiera: Asientos de apertura y distribución de utilidades en sociedadesDocument11 pagesContabilidad financiera: Asientos de apertura y distribución de utilidades en sociedadesARTURO URZUANo ratings yet

- Actualidad de Las Sociedades MercantilesDocument11 pagesActualidad de Las Sociedades Mercantilesalbertpin0% (1)

- Aron de LaiveDocument15 pagesAron de LaiveFanny Laura LauraNo ratings yet

- Escritura de Constitucion de Sociedad SRLDocument6 pagesEscritura de Constitucion de Sociedad SRLDoris Diaz FloresNo ratings yet