You might also like

- Exercicios Resolvidos Contabilidade - Aula 03Document52 pagesExercicios Resolvidos Contabilidade - Aula 03resolvidos100% (4)

- Treinamento de elite para instrutores de retenção e contrarretençãoDocument9 pagesTreinamento de elite para instrutores de retenção e contrarretençãoSandro Santos100% (1)

- Apostila Contabilidade AvançadaDocument53 pagesApostila Contabilidade AvançadazeramentocontabilNo ratings yet

- Avaliação de Políticas Públicas Guia Prático de Análise Ex Ante IPEADocument202 pagesAvaliação de Políticas Públicas Guia Prático de Análise Ex Ante IPEAanon_909974114No ratings yet

- Estatuto GCM Santo AndréDocument59 pagesEstatuto GCM Santo AndréTiago Xarão100% (1)

- GARCIA, Flavio. A Mutabilidade e Incompletude Na Regulacao Por Contrato e A Funcao...Document26 pagesGARCIA, Flavio. A Mutabilidade e Incompletude Na Regulacao Por Contrato e A Funcao...sofia gomesNo ratings yet

- Psicologia e Politicas Publicas Na Saude PDFDocument440 pagesPsicologia e Politicas Publicas Na Saude PDFLuciana Melo100% (1)

- Instrumentos de Planejamento Federal e Desenvolvimento RegionalDocument26 pagesInstrumentos de Planejamento Federal e Desenvolvimento RegionalEllen Cristina de MatosNo ratings yet

- CASPDocument60 pagesCASPEllen Cristina de MatosNo ratings yet

- Apostila - Perícia ContábilDocument80 pagesApostila - Perícia ContábilEllen Cristina de MatosNo ratings yet

- Procedimentos AuditoriaDocument11 pagesProcedimentos AuditoriaEllen Cristina de MatosNo ratings yet

- Procedimentos Contábeis Setor PublicoDocument29 pagesProcedimentos Contábeis Setor PublicoEllen Cristina de MatosNo ratings yet

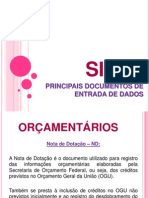

- Gestão orçamentária públicaDocument80 pagesGestão orçamentária públicaVanessa DuarteNo ratings yet

- Aap 1Document3 pagesAap 1Ellen Cristina de MatosNo ratings yet

- Balanço OrçamentárioDocument78 pagesBalanço OrçamentárioEllen Cristina de MatosNo ratings yet

- Revisão-Planejamento e OrçamentoDocument39 pagesRevisão-Planejamento e OrçamentoEllen Cristina de MatosNo ratings yet

- Siafi DocumentosDocument81 pagesSiafi DocumentosEllen Cristina de MatosNo ratings yet

- 61 238 1 PBDocument12 pages61 238 1 PBEllen Cristina de MatosNo ratings yet

- Paulo Roberto Riscado Junior PDFDocument22 pagesPaulo Roberto Riscado Junior PDFEllen Cristina de MatosNo ratings yet

- Alterações Na Lei SAs e Reflexo No PLDocument61 pagesAlterações Na Lei SAs e Reflexo No PLEllen Cristina de MatosNo ratings yet

- Emendas Ao OrçamentoDocument20 pagesEmendas Ao OrçamentoEllen Cristina de MatosNo ratings yet

- SIAFEMDocument53 pagesSIAFEMEllen Cristina de MatosNo ratings yet

- Apostila Prof - PauloDocument239 pagesApostila Prof - PauloEllen Cristina de MatosNo ratings yet

- PCLDDocument83 pagesPCLDEllen Cristina de Matos100% (1)

- Contabilidade Publica PraticaDocument283 pagesContabilidade Publica PraticaEllen Cristina de MatosNo ratings yet

- 2 Atividade Estrutura Das Demonstracoes ContabeisDocument18 pages2 Atividade Estrutura Das Demonstracoes ContabeisEllen Cristina de MatosNo ratings yet

- Depreciação Dos Bens Do Ativo ImobilizadoDocument22 pagesDepreciação Dos Bens Do Ativo ImobilizadoEllen Cristina de MatosNo ratings yet

- Exercício-Lançamentos Contábeis IDocument2 pagesExercício-Lançamentos Contábeis IEllen Cristina de MatosNo ratings yet

- Orçamento e Finanças PúblicasDocument194 pagesOrçamento e Finanças PúblicasPedro LamasNo ratings yet

- Ciclo OrcamentarioDocument57 pagesCiclo OrcamentarioEllen Cristina de MatosNo ratings yet

- 15Document55 pages15Ellen Cristina de MatosNo ratings yet

- Aula 08Document108 pagesAula 08Ellen Cristina de MatosNo ratings yet

- 11 - RECEITA PÚBLICA (Gustavo) PDFDocument6 pages11 - RECEITA PÚBLICA (Gustavo) PDFWagnerrcarvalhoNo ratings yet

- Diario Oficial 2018-08-06 CompletoDocument148 pagesDiario Oficial 2018-08-06 CompletoJildonei LazzarettiNo ratings yet

- As Viagens Missionárias de Paulo (Infográfico)Document1 pageAs Viagens Missionárias de Paulo (Infográfico)ViniciusNo ratings yet

- Síntese Caso Gabriel FernandezDocument9 pagesSíntese Caso Gabriel FernandezMarla ValenteNo ratings yet

- Revolução Inglesa e o fim do Antigo RegimeDocument5 pagesRevolução Inglesa e o fim do Antigo RegimeCláudia de J. LeiteNo ratings yet

- Independência Brasil 7 Setembro 1822Document1 pageIndependência Brasil 7 Setembro 1822Fernando AraujoNo ratings yet

- Lista Final JP Ltlxy78lDocument123 pagesLista Final JP Ltlxy78lPedro PauloNo ratings yet

- DMPF Administrativo 2014 02 11 - 029Document120 pagesDMPF Administrativo 2014 02 11 - 029PauloNo ratings yet

- Ética e Deontologia Na Educação SocialDocument6 pagesÉtica e Deontologia Na Educação SocialramiromarquesNo ratings yet

- Diretrizes CTMDocument8 pagesDiretrizes CTMBárbara M. EckertNo ratings yet

- Esquema - Decreto 34577 - Contratação de Artista Pela ADM Pública DFDocument2 pagesEsquema - Decreto 34577 - Contratação de Artista Pela ADM Pública DFbrunomedNo ratings yet

- Trabalho de Historia PoliticaDocument17 pagesTrabalho de Historia Politicaalexandre pedro chivamboNo ratings yet

- Legislação e Regulamentação Da Cannabis Medicinal No Brasil e No MundoDocument1 pageLegislação e Regulamentação Da Cannabis Medicinal No Brasil e No MundohelbermsNo ratings yet

- Edital de Abertura N 03 2017Document88 pagesEdital de Abertura N 03 2017ANAXIMANDRO OLÍMPIO DE OLIVEIRANo ratings yet

- Descuidos com a língua portuguesaDocument24 pagesDescuidos com a língua portuguesaJanierica MedeirosNo ratings yet

- Revisão da Lei Orgânica do Município de SumaréDocument69 pagesRevisão da Lei Orgânica do Município de SumaréLeonardo FernandezNo ratings yet

- Teoria Da FederaçãoDocument4 pagesTeoria Da FederaçãoSilvia CavalcanteNo ratings yet

- Fernanda Marinela PDFDocument2 pagesFernanda Marinela PDFJen0% (1)

- Relaxamento de Prisão em FlagranteDocument2 pagesRelaxamento de Prisão em FlagranteIndianara BrancoNo ratings yet

- ANPP - Carlos Parente e MPPADocument5 pagesANPP - Carlos Parente e MPPABlog do JesoNo ratings yet

- Cálculo Exato - Resultado de Rescisão de Contrato de Trabalho - CLTDocument1 pageCálculo Exato - Resultado de Rescisão de Contrato de Trabalho - CLTradja.alvesNo ratings yet

- Portaria SJMG-Diref altera anexo sobre contatos da Seção Judiciária de MGDocument16 pagesPortaria SJMG-Diref altera anexo sobre contatos da Seção Judiciária de MGJosilene SilveiraNo ratings yet

- Decisão Da Justiça A Favor Da FapemigDocument6 pagesDecisão Da Justiça A Favor Da FapemigConceição LemesNo ratings yet

- Instruções para continências, honras e cerimonial militar na PM de SPDocument90 pagesInstruções para continências, honras e cerimonial militar na PM de SPEmanuela AmaralNo ratings yet

- Check-List MediçãoDocument6 pagesCheck-List MediçãoEdson FigueiredoNo ratings yet

- Padre Estanislau Cebula constrói escola em 1937Document2 pagesPadre Estanislau Cebula constrói escola em 1937Marcia EdlingNo ratings yet

- Gabaritos das provas do concurso de admissão à EsPCEx de 1996/97Document1 pageGabaritos das provas do concurso de admissão à EsPCEx de 1996/97Assad TubagiNo ratings yet