You might also like

- Ley General de Sociedades Con Plan Contable EmpresarialDocument2 pagesLey General de Sociedades Con Plan Contable EmpresarialEse2011No ratings yet

- Caso 1 Constitucion Acumuladores Sur Peru SACDocument4 pagesCaso 1 Constitucion Acumuladores Sur Peru SACBRITANY CRISTEL CONDORI MIRANDANo ratings yet

- Caso - Practico - de - Transformacion EnunciadoDocument1 pageCaso - Practico - de - Transformacion EnunciadoMartín CabreraNo ratings yet

- Escritura de Constitución SRLDocument7 pagesEscritura de Constitución SRLMicaela AqnNo ratings yet

- Ejercicios Propuestos Operaciones FinacierasDocument2 pagesEjercicios Propuestos Operaciones FinacierasDante GonzalesNo ratings yet

- MODE - 11 Reducción de CapitalDocument8 pagesMODE - 11 Reducción de CapitalKajol JuarezNo ratings yet

- Sesión de Aprendizaje G-F Juan Antonio Lozano Tayo (Vi Ciclo)Document4 pagesSesión de Aprendizaje G-F Juan Antonio Lozano Tayo (Vi Ciclo)Juan Antonio Lozano TayoNo ratings yet

- Sanción Por Declarar Saldo A Favor IndebidoDocument4 pagesSanción Por Declarar Saldo A Favor IndebidoJuan AlianzaNo ratings yet

- Los Socios de La EmpresaDocument18 pagesLos Socios de La EmpresaYetzabel Aguirre RodasNo ratings yet

- S02.s1 MaterialDocument16 pagesS02.s1 MaterialAdrian GuerraNo ratings yet

- Monografía Caso El Rayo 2019Document3 pagesMonografía Caso El Rayo 2019RONALNo ratings yet

- Formato de Minuta SA BienesDocument7 pagesFormato de Minuta SA BienesCesar Vasquez ChullaNo ratings yet

- Monografia Reduccion Del CapitalDocument33 pagesMonografia Reduccion Del CapitalF. Martin67% (6)

- Casuistica Renta 4ta CategoríaDocument5 pagesCasuistica Renta 4ta CategoríaVilma Yaneth Vargaya SucariNo ratings yet

- Monografia Encaje BancarioDocument6 pagesMonografia Encaje BancarioEdwin Hernández PintoNo ratings yet

- Procedimiento para corregir errores en la constancia de depósito de detracciónDocument60 pagesProcedimiento para corregir errores en la constancia de depósito de detracciónKely Marquina BasilioNo ratings yet

- Tipos de SociedadesDocument2 pagesTipos de SociedadesMaría José100% (1)

- Formato de Minuta SAC Con Directorio Aporte Bienes FAST MOVEDocument13 pagesFormato de Minuta SAC Con Directorio Aporte Bienes FAST MOVEJUAN CARLOS MONTEROLA CHOQQUENo ratings yet

- Desarrollo de Casos Practicos Ir Primera CategoriaDocument5 pagesDesarrollo de Casos Practicos Ir Primera CategoriaLuis SaavedraNo ratings yet

- Trabajo de Sistema Nacional de TesoreriaDocument25 pagesTrabajo de Sistema Nacional de TesoreriaPedro Arturo Zelada Hernández100% (1)

- Dinamica Elemento 5 - Patrimonio NetoDocument13 pagesDinamica Elemento 5 - Patrimonio NetolearpNo ratings yet

- Casos NiifDocument41 pagesCasos NiifKarla Pari BolivarNo ratings yet

- Casos Practicos - Asientos Contables Aumento y Reduccion de Capital en Soc. AnonimasDocument7 pagesCasos Practicos - Asientos Contables Aumento y Reduccion de Capital en Soc. AnonimasJennifer MillaNo ratings yet

- Rectificatoria y Gradualidad de Declaración PDT 621Document2 pagesRectificatoria y Gradualidad de Declaración PDT 621alvaro fabrizio flores figueroaNo ratings yet

- Condonación de Dividendos PasivosDocument3 pagesCondonación de Dividendos PasivosWilfredo Jhunior Rivera Guzman100% (1)

- Diez Respuestas Sobre El Pago de UtilidadesDocument8 pagesDiez Respuestas Sobre El Pago de UtilidadesJaime EspinalNo ratings yet

- Cuenta 41Document16 pagesCuenta 41edguar GalvezNo ratings yet

- ULADECH - Contabilidad de SociedadesDocument3 pagesULADECH - Contabilidad de SociedadesEdilberto LozanoNo ratings yet

- Practica Calificada PDFDocument3 pagesPractica Calificada PDFAna Iris Sánchez LoayzaNo ratings yet

- FACTURADocument1 pageFACTURAPAM CONTADORESNo ratings yet

- Monografia Comercial LA UNIÓN 2019Document4 pagesMonografia Comercial LA UNIÓN 2019Wilson Chayña DiazNo ratings yet

- Interés simple universidad peruana los andesDocument1 pageInterés simple universidad peruana los andes02-AS-FC-BRITNEY STIFFI ROJAS RIVERANo ratings yet

- La Empresa Comercial Semana 12Document2 pagesLa Empresa Comercial Semana 12Henry MczNo ratings yet

- Ciclo Ii 1Document12 pagesCiclo Ii 1jhonatan Huaman PerezNo ratings yet

- Proceso Contable de Transformación de Sociedad Comercial de Responsabilidad Limitada en Sociedad Anónima CerradaDocument1 pageProceso Contable de Transformación de Sociedad Comercial de Responsabilidad Limitada en Sociedad Anónima CerradapedroNo ratings yet

- Caso Practico de Inventario y Balance Utilizando Las Cuentas Del Activo Pasivo y PatrimonioDocument3 pagesCaso Practico de Inventario y Balance Utilizando Las Cuentas Del Activo Pasivo y PatrimonioVioleta Sanchez ManayayNo ratings yet

- Formato 3.4Document13 pagesFormato 3.4rut marly yupanqui mestanzaNo ratings yet

- Sistm - Financiero en Ucayali (Tarea Culminada)Document21 pagesSistm - Financiero en Ucayali (Tarea Culminada)Anonymous BGDOPbm00% (1)

- Informe 01-Sociedades ColectivasDocument8 pagesInforme 01-Sociedades ColectivasJuniors Nilton Velasquez RealNo ratings yet

- Casos PrácticosDocument1 pageCasos PrácticosLiliana RafaelNo ratings yet

- Imprimir Práctica - Análisis de Las Cuentas Del Elemento 6 y 7Document2 pagesImprimir Práctica - Análisis de Las Cuentas Del Elemento 6 y 7laura cabanillasNo ratings yet

- Casos Practicos Asientos ContablesDocument37 pagesCasos Practicos Asientos ContablesJhon GadeaNo ratings yet

- Reorganizacion de SociedadesDocument24 pagesReorganizacion de SociedadesCarlos MinanoNo ratings yet

- Fusión de sociedades Gremco y IronDocument1 pageFusión de sociedades Gremco y IronPeter Espinoza GómezNo ratings yet

- Asiento de Apertura en Siscont1617Document4 pagesAsiento de Apertura en Siscont1617Beto Maguiña SalazarNo ratings yet

- Caso Practico Liquidacion de Sociedades 1Document20 pagesCaso Practico Liquidacion de Sociedades 1Lizbeth Tintaya FernandezNo ratings yet

- Caso Praxtico EscisionDocument5 pagesCaso Praxtico EscisionNiltonMcJayCondorNo ratings yet

- Casos Practicos - SucursalesDocument6 pagesCasos Practicos - SucursalesI.E. DANIEL ALOMÍA ROBLES YACUSNo ratings yet

- PRÁCTICA #01 RESUELTA CorrejidoDocument5 pagesPRÁCTICA #01 RESUELTA CorrejidoRodholfo EshuNo ratings yet

- Caja CuscoDocument7 pagesCaja CuscoJean pier Mamani payehuancaNo ratings yet

- La Agenda de La Responsabilidad MedioambientalDocument1 pageLa Agenda de La Responsabilidad MedioambientalMilagrosHuamánBernillaNo ratings yet

- Beneficios Laborales de Los PescadoresDocument12 pagesBeneficios Laborales de Los PescadoresJean López50% (2)

- Practica Desarrollo Completo..M.FDocument4 pagesPractica Desarrollo Completo..M.FRodholfo EshuNo ratings yet

- Acciones de TesoreriaDocument4 pagesAcciones de TesoreriaCarlos Eduardo Pradillo Lugo75% (4)

- Caso Práctico de Aplicación de La Divisionaria 502 Acciones en Tesorería Del Plan Contable General EmpresarialDocument4 pagesCaso Práctico de Aplicación de La Divisionaria 502 Acciones en Tesorería Del Plan Contable General EmpresarialLucero Sotelo0% (1)

- Certificados de AportacionDocument11 pagesCertificados de AportacionCoopaseguros RL AhorroNo ratings yet

- Reduccion Del Capital 2Document12 pagesReduccion Del Capital 2Jair CondezoNo ratings yet

- Sociedad CooperativaDocument7 pagesSociedad CooperativaMirian CespedesNo ratings yet

- Reduccion Del Capital SocialDocument15 pagesReduccion Del Capital SocialJair CondezoNo ratings yet

- Contrato de Locación de ServicioDocument3 pagesContrato de Locación de ServicioGuía ContableNo ratings yet

- Registro de Contrato A Tiempo ParcialDocument3 pagesRegistro de Contrato A Tiempo ParcialGuía ContableNo ratings yet

- Libros Contables Ejemplos PrácticosDocument46 pagesLibros Contables Ejemplos PrácticosTelmo76% (25)

- Preguntas Frecuentes TIDocument4 pagesPreguntas Frecuentes TIGuía ContableNo ratings yet

- GratificacionesDocument92 pagesGratificacionesGuía Contable100% (1)

- Recurso ReclamacionDocument6 pagesRecurso ReclamacionGuía ContableNo ratings yet

- El Contador y Su Despacho ContableDocument59 pagesEl Contador y Su Despacho ContableGuía Contable82% (11)

- Nic 2 Inventarios - Casos PracticosDocument8 pagesNic 2 Inventarios - Casos PracticosGuía Contable93% (30)

- Cálculos de Intereses Por Depositos Extemporaneos CTSDocument2 pagesCálculos de Intereses Por Depositos Extemporaneos CTSGuía ContableNo ratings yet

- Calculo de 5ta CategoriaDocument3 pagesCalculo de 5ta CategoriaGuía ContableNo ratings yet

- Reconocimiento y Medición de InventariosDocument3 pagesReconocimiento y Medición de InventariosCarlos CartagenaNo ratings yet

- Participacion de Los Trabajadores en Las Utilidades PDFDocument4 pagesParticipacion de Los Trabajadores en Las Utilidades PDFJorge Luis Flores MamaniNo ratings yet

- El Archivo en La OficinaDocument64 pagesEl Archivo en La OficinaOscar Alejandro Tincopa UrbinaNo ratings yet

- Flujo de EfectivoDocument16 pagesFlujo de EfectivoGuía ContableNo ratings yet

- Deposito CTSDocument74 pagesDeposito CTSGuía ContableNo ratings yet

- Contrato de Trabajo A Tiempo ParcialDocument2 pagesContrato de Trabajo A Tiempo ParcialOmar Delgado PaisigNo ratings yet

- Guia de Pago VariosDocument21 pagesGuia de Pago VariosGuía ContableNo ratings yet

- Certificados de Rentas y Retenciones Por Distribucion de UtilidadesDocument1 pageCertificados de Rentas y Retenciones Por Distribucion de UtilidadesGuía ContableNo ratings yet

- Flujo de Caja ProyectadaDocument7 pagesFlujo de Caja ProyectadaGuía ContableNo ratings yet

- Ratios FinancierosDocument5 pagesRatios FinancierosGuía ContableNo ratings yet

- Afiliacion Obligatoria Ley 29903Document7 pagesAfiliacion Obligatoria Ley 29903Leo ZetaNo ratings yet

- Tratamiento IGV - Agencias de ViajeDocument11 pagesTratamiento IGV - Agencias de ViajeGuía ContableNo ratings yet

- Valor de MercadoDocument5 pagesValor de MercadoGuía ContableNo ratings yet

- Matriz Cedulas Sumarias - AuditoriaDocument70 pagesMatriz Cedulas Sumarias - AuditoriaGuía ContableNo ratings yet

- Formulario 8001Document4 pagesFormulario 8001Casavilca Cente Rucindo100% (1)

- Opiniones de Sunat en Temas TributariosDocument1,124 pagesOpiniones de Sunat en Temas TributariosGuía ContableNo ratings yet

- Formulario 8002Document4 pagesFormulario 8002Luis Ernesto Aylas Leon0% (1)

- Planilla CompletaDocument25 pagesPlanilla CompletaGuía ContableNo ratings yet

- F 2127Document2 pagesF 2127elmercv_cuscoNo ratings yet

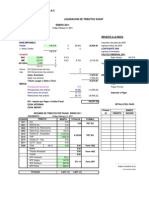

- Liquidación TributosDocument7 pagesLiquidación TributosGuía ContableNo ratings yet

- Parcial 1 - Uip - Gestion Financiera 1Document13 pagesParcial 1 - Uip - Gestion Financiera 1Evelyn Akemy Bautista Rojas100% (1)

- Balance Situación.Document9 pagesBalance Situación.Jade El MalkyNo ratings yet

- Foro S 5 y 6Document3 pagesForo S 5 y 6Niña Ojitos Cordoba RodriguezNo ratings yet

- Sesion 04 MV - Análisis FundamentalDocument73 pagesSesion 04 MV - Análisis FundamentalLeidy ChaconNo ratings yet

- Practicas Inversion Financiacion 2019Document4 pagesPracticas Inversion Financiacion 2019AdrianNo ratings yet

- La Cuenta Única de Capital de AportaciónDocument6 pagesLa Cuenta Única de Capital de Aportacióndan giselNo ratings yet

- Ampliación de Capital y Política de DividendosDocument6 pagesAmpliación de Capital y Política de DividendosKatherine KerguelenNo ratings yet

- PP.T5 (Planificación de Proyectos. Tema5) PDFDocument34 pagesPP.T5 (Planificación de Proyectos. Tema5) PDFGina HerreraNo ratings yet

- Planificacion y Organizacion DE UN PonchoDocument51 pagesPlanificacion y Organizacion DE UN PonchoMaria Del Carmen Contreras SuazoNo ratings yet

- Informe Financiero de Almacenes ExitoDocument8 pagesInforme Financiero de Almacenes ExitoMaria Jose ReyesNo ratings yet

- LABORATORIODocument13 pagesLABORATORIOCarmen Haidee Estela DiazNo ratings yet

- Trabajo Final Auditoria IIDocument16 pagesTrabajo Final Auditoria IIindianaNo ratings yet

- Solucion Casos ESFDocument49 pagesSolucion Casos ESFDavid Palacios QuintoNo ratings yet

- Examen TeoricoDocument1 pageExamen TeoricoElizabeth Oviedo JuradoNo ratings yet

- Articulos Esquema TributariaDocument85 pagesArticulos Esquema TributarialauraNo ratings yet

- Actividad 6 Proyecto Integrador Parte IVDocument10 pagesActividad 6 Proyecto Integrador Parte IVEliza PoloNo ratings yet

- Nic 7 Ejercicio 3Document15 pagesNic 7 Ejercicio 3John RomeroNo ratings yet

- Ley de Timbres FiscalesDocument3 pagesLey de Timbres FiscalesKEVINNo ratings yet

- Informe Académico IiDocument20 pagesInforme Académico IiEDER KEVIN SANDOVAL SILVANo ratings yet

- Sociedades LTBDocument20 pagesSociedades LTBjuanNo ratings yet

- Ejemplos de Inversiones en Asociadas Modelo Del Costo - CompressDocument6 pagesEjemplos de Inversiones en Asociadas Modelo Del Costo - CompressLESLY SOLEDAD MAIQUEZ GOMEZNo ratings yet

- Acta de Una Sociedad Anónima MEXICODocument22 pagesActa de Una Sociedad Anónima MEXICOKevin SolórzanoNo ratings yet

- Recompra de Acciones ArticuloDocument7 pagesRecompra de Acciones Articuloeduardo Lopez GarciaNo ratings yet

- Escritura Publica de Fac3Document9 pagesEscritura Publica de Fac3PaulBetancourNo ratings yet

- LaiveDocument58 pagesLaivefidelNo ratings yet

- Campo de Accion de Las FinanzasDocument18 pagesCampo de Accion de Las FinanzasElvin Fernando Guevara GuerreroNo ratings yet

- Cfieje01 PDFDocument17 pagesCfieje01 PDFJesusTres0% (2)

- S02.s1 Trabajo Grupal - Datos Generales-Grupo 1Document13 pagesS02.s1 Trabajo Grupal - Datos Generales-Grupo 1Moll Pradas Gonzalo AarònNo ratings yet

- Proyecto Inmobiliario FinalDocument27 pagesProyecto Inmobiliario Finalsusana patNo ratings yet

- Gloria S.A. mantiene clasificaciones AAA y CP-1+ tras ratificación por FitchRatingsDocument10 pagesGloria S.A. mantiene clasificaciones AAA y CP-1+ tras ratificación por FitchRatingsJosep Dokimiri YaratomoNo ratings yet