You might also like

- Antecedentes de La Ley de Sarbanes OxleyDocument12 pagesAntecedentes de La Ley de Sarbanes OxleyKathy Morales100% (1)

- Ley Sarbanes-Oxley combate fraudes contablesDocument27 pagesLey Sarbanes-Oxley combate fraudes contablescarma200860% (5)

- Ley Sarbanes Oxley - ExposiciónDocument24 pagesLey Sarbanes Oxley - ExposiciónSamantha Xiomara Sanchez PalmaNo ratings yet

- Usgaap ResumenDocument77 pagesUsgaap ResumenAlondraNo ratings yet

- Caso Practico 6 Capitulo 19 Dividendos y Otras RetribucionesDocument4 pagesCaso Practico 6 Capitulo 19 Dividendos y Otras RetribucionesROSARIO BAUTISTANo ratings yet

- Ley SOX regula funciones financieras y auditoríaDocument6 pagesLey SOX regula funciones financieras y auditoríaMónica Alejandra Díaz Cabrera100% (1)

- Ley Sarbanes-Oxley y el caso EnronDocument10 pagesLey Sarbanes-Oxley y el caso EnronSandriitha BarretoNo ratings yet

- Ley SoxDocument12 pagesLey SoxNayiris Milena Orozco Charris100% (1)

- Ley SOXDocument6 pagesLey SOXhenry_franceNo ratings yet

- Normas de Auditoria (Naga-Nia)Document83 pagesNormas de Auditoria (Naga-Nia)Liz maria Villalba duarteNo ratings yet

- Dictamen fiscal para el IMSS por medio electrónico. SIDEIMSS: SIDEIMSSFrom EverandDictamen fiscal para el IMSS por medio electrónico. SIDEIMSS: SIDEIMSSNo ratings yet

- Beneficios de Ley Sarbanes Oxley - Sox 2010Document31 pagesBeneficios de Ley Sarbanes Oxley - Sox 2010Miguel Angel Prieto Alvarez50% (2)

- 26 Utilidad y Limitaciones de Las Valoraciones Por MultiplosDocument9 pages26 Utilidad y Limitaciones de Las Valoraciones Por MultiplosAngel Gutiérrez ChambiNo ratings yet

- SwapsDocument6 pagesSwapsOriana PamelaNo ratings yet

- Modelo de Evaluacion de Inversiones de HotelesDocument24 pagesModelo de Evaluacion de Inversiones de HotelesrmallmapNo ratings yet

- Solucion Caso Enron PDFDocument7 pagesSolucion Caso Enron PDFFrancoAldereteGarcìa100% (1)

- Ejemplos If Perdidas Crediticias EsperadasDocument21 pagesEjemplos If Perdidas Crediticias EsperadasJavier David Mancilla CogolloNo ratings yet

- Analisis de Riesgo CrediticioDocument47 pagesAnalisis de Riesgo CrediticioMariluzNo ratings yet

- Consolidación de Estados FinancierosDocument39 pagesConsolidación de Estados Financierosianalil1No ratings yet

- Ley Sarbanes-OxleyDocument9 pagesLey Sarbanes-Oxleymario5681No ratings yet

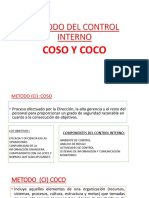

- Tarea COSODocument14 pagesTarea COSOOscar OlmedöNo ratings yet

- Ley Sox PresentacionDocument26 pagesLey Sox PresentacionDaygor Sanjines100% (1)

- NIC 7 Estados de Flujo de EfectivoDocument19 pagesNIC 7 Estados de Flujo de EfectivoDiego José Morales100% (1)

- Coco y CosoDocument5 pagesCoco y CosoDiana Cutipa MonroyNo ratings yet

- Proyecto NIIF 10 - Entrega FinalDocument22 pagesProyecto NIIF 10 - Entrega Finalpablo100% (1)

- Informe Sobre La Ley Sarbanes-Oxley (Sox)Document23 pagesInforme Sobre La Ley Sarbanes-Oxley (Sox)Astrid VilledaNo ratings yet

- Caso EnronDocument6 pagesCaso EnronDavid OlivoNo ratings yet

- Primer Trabajo Ubillus Grupal FinalDocument28 pagesPrimer Trabajo Ubillus Grupal FinalAnonymous 0yQk5550% (2)

- Método de ParticipaciónDocument14 pagesMétodo de ParticipaciónLiss75% (4)

- Reglamento Comite Auditoria Practicas SocietariasDocument15 pagesReglamento Comite Auditoria Practicas SocietariasRafa QuirozNo ratings yet

- Principios de contabilidad GAAPDocument17 pagesPrincipios de contabilidad GAAPPedro Jacinto AbadNo ratings yet

- Caso EnronDocument4 pagesCaso EnronMar CellNo ratings yet

- Memorendum de PlanificacionDocument6 pagesMemorendum de PlanificacionShirley PeñafielNo ratings yet

- Análisis CasosDocument32 pagesAnálisis CasosjvillaovNo ratings yet

- Prueba ExtemporaneaDocument5 pagesPrueba ExtemporaneaErika Yosaylin Casado0% (1)

- Ley Sarbanes OxleyDocument17 pagesLey Sarbanes OxleykatNo ratings yet

- El Marco Conceptual de La Informacion FinancieraDocument135 pagesEl Marco Conceptual de La Informacion FinancieraEliecer Campos Cárdenas100% (1)

- Auditoria AdministrativaDocument132 pagesAuditoria AdministrativaCristopher Bermudez100% (5)

- Estrategia y Tacticas de Fusiones y AdquisicionesDocument2 pagesEstrategia y Tacticas de Fusiones y AdquisicionesCesar Quispe Herna100% (1)

- Ficha de Control Interno COSO Banco Guayaquil S.A.Document77 pagesFicha de Control Interno COSO Banco Guayaquil S.A.LuisLuzarragaNo ratings yet

- Aplicación de las Normas de Información Financiera (NIFDocument100 pagesAplicación de las Normas de Información Financiera (NIFyttel3012No ratings yet

- Caso EnronDocument12 pagesCaso EnronMarykris Danós LunaNo ratings yet

- MarcoConceptual NIIFDocument50 pagesMarcoConceptual NIIFAlexis PinalNo ratings yet

- Mapa Conceptual de Mercado de BonosDocument2 pagesMapa Conceptual de Mercado de BonosDaniela MendivelsoNo ratings yet

- Ifrs 17 SamDocument18 pagesIfrs 17 Samgdegirolamo100% (2)

- Las Tres Lineas de DefensasDocument3 pagesLas Tres Lineas de DefensasCristian Ancamil100% (1)

- Taller Cálculo MaterialidadDocument17 pagesTaller Cálculo MaterialidadNathalie Urda PanzzaNo ratings yet

- Nic 7 Estado de Flujos de EfectivoDocument39 pagesNic 7 Estado de Flujos de EfectivoKatherine Nicole Garro AngelesNo ratings yet

- Razones FinancierasDocument12 pagesRazones FinancieraspimientaweroNo ratings yet

- Niif 16Document9 pagesNiif 16eiderNo ratings yet

- CALIFICADORASDocument18 pagesCALIFICADORAScinthyayamileth100% (1)

- Conceptos-Caso Enrons y Revision de Conceptos PDFDocument18 pagesConceptos-Caso Enrons y Revision de Conceptos PDFMarcos SanchesNo ratings yet

- Ensayo Métodos de Valoración de Empresas PDFDocument53 pagesEnsayo Métodos de Valoración de Empresas PDFSergio Diaz PereiraNo ratings yet

- Caso WorldcomDocument4 pagesCaso WorldcomYomira Burgos FernándezNo ratings yet

- Caso EnronDocument20 pagesCaso EnronTeresa GalindoNo ratings yet

- A13 Interpretacion de RazonesDocument6 pagesA13 Interpretacion de RazonesyaraNo ratings yet

- El Caso Lehman BrothersDocument8 pagesEl Caso Lehman BrothersJose MiguelNo ratings yet

- Riesgo de Fraude Auditoria ForenseDocument47 pagesRiesgo de Fraude Auditoria Forensealisson lopez chapiama50% (2)

- Impuesto de renta, grandes falencias del contribuyente - 1ra ediciónFrom EverandImpuesto de renta, grandes falencias del contribuyente - 1ra ediciónNo ratings yet

- Sesion 1 Planteo de EcuacionesDocument2 pagesSesion 1 Planteo de EcuacionesDavid Carlos Salazar VillarrealNo ratings yet

- 2 Alo Presidente 333 Matriz de LiderazgoDocument3 pages2 Alo Presidente 333 Matriz de LiderazgoJohanMolinaNo ratings yet

- Unidad IV Etapa de Juicio OralDocument4 pagesUnidad IV Etapa de Juicio OralKitana PsNo ratings yet

- 4 Razones para Dar Gracias a DiosDocument3 pages4 Razones para Dar Gracias a DiosAlfredo BercerasNo ratings yet

- Gran Castigo 4Document2 pagesGran Castigo 4Patricio Mira SchulzNo ratings yet

- UntitledDocument2 pagesUntitledRichard NietoNo ratings yet

- Contrato prestación servicios reducir deudasDocument1 pageContrato prestación servicios reducir deudasMafe RodriguezNo ratings yet

- DIAPOSITIVASDocument27 pagesDIAPOSITIVASPaola CastellanosNo ratings yet

- Exposicion DianDocument12 pagesExposicion Diangina lunaNo ratings yet

- Arbitraje Como Medio Alternativo de Resolución de ConflictosDocument16 pagesArbitraje Como Medio Alternativo de Resolución de ConflictosSonia Chura RiveraNo ratings yet

- Medidas provisorias para adolescentes infractoresDocument30 pagesMedidas provisorias para adolescentes infractorespnarceNo ratings yet

- Comprensión La Flor Más BonitaDocument3 pagesComprensión La Flor Más BonitabelenacevedoNo ratings yet

- YTASTORNOSDocument2 pagesYTASTORNOSbecca orellana57No ratings yet

- Resoluciòn Alterna A ConflictosDocument13 pagesResoluciòn Alterna A ConflictosAlfred's CakesNo ratings yet

- Amparo Horacio UmcDocument13 pagesAmparo Horacio Umcアレハンドラ アレギン キロスNo ratings yet

- Trabajo Sobre La Mujer AdulteraDocument9 pagesTrabajo Sobre La Mujer AdulteraJuan omar Martinez CoronadoNo ratings yet

- Resumen y Analisis de Rebelión en La GranjaDocument45 pagesResumen y Analisis de Rebelión en La GranjaSilvina PachadoNo ratings yet

- La Segregación Racial en Estados UnidosDocument2 pagesLa Segregación Racial en Estados UnidosGrovr Basas100% (1)

- Conciencia BreveDocument3 pagesConciencia BreveAngela Agudelo0% (1)

- Rodrigo Jaramillo VillegasDocument3 pagesRodrigo Jaramillo VillegasSAMCNo ratings yet

- Propuesta para Que Las Mujeres Se Puedan Asociar Al Club Universitario de Buenos AiresDocument1 pagePropuesta para Que Las Mujeres Se Puedan Asociar Al Club Universitario de Buenos AiresDerechosCUBANo ratings yet

- Mapa Mental El Poder Político InstitucionalizadoDocument3 pagesMapa Mental El Poder Político InstitucionalizadoEduardo Lara MonroyNo ratings yet

- Test TemperametosDocument2 pagesTest TemperametosKatherine CortesNo ratings yet

- Triptico ReformaDocument2 pagesTriptico ReformajohnnyrgNo ratings yet

- Pagaré Notarial RD$150,000Document2 pagesPagaré Notarial RD$150,000Desiree MontillaNo ratings yet

- Practica Grupal. Semana 11Document14 pagesPractica Grupal. Semana 11Luis Enrique Alegre CalderónNo ratings yet

- Colectivo Por Naturaleza PDFDocument19 pagesColectivo Por Naturaleza PDFVALERIA GOMEZ VILLANo ratings yet

- Cuento Educacion Vial para NiñosDocument44 pagesCuento Educacion Vial para NiñosGustavo Martinez100% (1)

- Otras Batallas en El Alto CenepaDocument36 pagesOtras Batallas en El Alto CenepaPedro Saad Herrería100% (2)

- Accion de Amparo - RandallDocument11 pagesAccion de Amparo - RandallseforaNo ratings yet