You might also like

- Programa de Auditoria Del EfectivoDocument23 pagesPrograma de Auditoria Del EfectivoianNo ratings yet

- Nacimiento de Una Empresa o NegocioDocument5 pagesNacimiento de Una Empresa o NegociowilbopeNo ratings yet

- 1.-NIC 1 Enunciados Casos PrácticosDocument3 pages1.-NIC 1 Enunciados Casos Prácticosanthonio_212No ratings yet

- Catalogo Unico de Cuentas (Sbs y Seps)Document5 pagesCatalogo Unico de Cuentas (Sbs y Seps)Denice Estefania MontesdeocaNo ratings yet

- Principios SINFIP coherentes con finanzas públicasDocument4 pagesPrincipios SINFIP coherentes con finanzas públicasAndres Torres Rangel100% (1)

- Control de Lectura Contabilidad BasicaDocument3 pagesControl de Lectura Contabilidad BasicaAnonymous icReskxJqeNo ratings yet

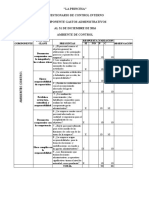

- Gastos Administracion Control InternoDocument10 pagesGastos Administracion Control InternoAdán ManuelNo ratings yet

- Costeo ABCDocument6 pagesCosteo ABCRoberto PiuriNo ratings yet

- T Utc 2053 PDFDocument312 pagesT Utc 2053 PDFSophia VargasNo ratings yet

- Trabajo Individual - Delia OchoaDocument2 pagesTrabajo Individual - Delia OchoaGisella OchoaNo ratings yet

- Reglamento de Comprobantes de Venta, Retención y Documentos Complementarios PDFDocument31 pagesReglamento de Comprobantes de Venta, Retención y Documentos Complementarios PDFAnonymous 4RQ241WB450% (2)

- Análisis Proceso de FusiónDocument6 pagesAnálisis Proceso de FusiónJr RmNo ratings yet

- Laboratorio 2. Herrera JosselynDocument4 pagesLaboratorio 2. Herrera JosselynAlexCasamenNo ratings yet

- Clasificación Sistema Financiero EcuatorianoDocument7 pagesClasificación Sistema Financiero EcuatorianoDomenika Stefania Echeverria PincayNo ratings yet

- Análisis de La Película A Tus EspaldasDocument5 pagesAnálisis de La Película A Tus EspaldasLuis Eduardo Gaibor Egas100% (1)

- Ética Profesional del Contador Público según IFACDocument1 pageÉtica Profesional del Contador Público según IFACJeison TorresNo ratings yet

- Superalimentos EfDocument144 pagesSuperalimentos EfPatricio MalizaNo ratings yet

- Caso Revision de Implementacion NIIF - Auditoria Financiera - ConsideracionesDocument2 pagesCaso Revision de Implementacion NIIF - Auditoria Financiera - ConsideracionesCynthia DoyleNo ratings yet

- Practica 1 y 2 ContabilidadDocument40 pagesPractica 1 y 2 ContabilidadPaito A100% (2)

- Contabilidad GerencialDocument19 pagesContabilidad GerencialRené Bustos CastilloNo ratings yet

- Evaluación Unidad I - Revisión Del IntentoDocument11 pagesEvaluación Unidad I - Revisión Del IntentoAriana Fajardo Reyes100% (1)

- Taller en ClaseDocument2 pagesTaller en ClaseANGELA CERON100% (1)

- ControlDocument5 pagesControlRenato EloyNo ratings yet

- Atributos clave para la redacción de hallazgos y recomendaciones de auditoríaDocument6 pagesAtributos clave para la redacción de hallazgos y recomendaciones de auditoríasanty guaman100% (1)

- Cedula SumariaDocument4 pagesCedula SumariaIssa SanchezNo ratings yet

- Responsabilidad Del Contador Frente A Las Obligaciones Tributarias Del ContribuyenteDocument4 pagesResponsabilidad Del Contador Frente A Las Obligaciones Tributarias Del ContribuyenteBrayan Ruben CANo ratings yet

- NIA 200-299 Auditoría EstándaresDocument48 pagesNIA 200-299 Auditoría Estándaresdisamusi67% (3)

- Auditoría Cofasa Diciembre 2016Document20 pagesAuditoría Cofasa Diciembre 2016Olga Leticia Flores SanvicenteNo ratings yet

- Auditoria I Asignacion Núm.4 Caso ConceptosDocument2 pagesAuditoria I Asignacion Núm.4 Caso ConceptosCristhian Castillo0% (1)

- Mapa Coneptual Nia 200Document1 pageMapa Coneptual Nia 200JENIFER SOFIA REYNOSO VARGASNo ratings yet

- Mision, Vision PrototipoDocument1 pageMision, Vision Prototipojacqueline bacaNo ratings yet

- Ejercicio Práctico-Activos FijosDocument4 pagesEjercicio Práctico-Activos Fijoselizabeth100% (1)

- Análisis Horizontal Del Balance EMPRESA LA FAVORITADocument2 pagesAnálisis Horizontal Del Balance EMPRESA LA FAVORITAAMME 2017No ratings yet

- Unidad Educativa Fiscomisional Ténica "Pacífico Cembranos": Prácticas EstudiantilesDocument37 pagesUnidad Educativa Fiscomisional Ténica "Pacífico Cembranos": Prácticas EstudiantilesSteeven LópezNo ratings yet

- Taller Elasticidad Precio - 1 Sem 2019Document1 pageTaller Elasticidad Precio - 1 Sem 2019silvia reyesNo ratings yet

- Caso Práctico Ambiente de ControlDocument2 pagesCaso Práctico Ambiente de ControlWILSON MORANo ratings yet

- HallazgoDocument3 pagesHallazgoduglas0% (1)

- Auditoría gastos pagosDocument10 pagesAuditoría gastos pagosmlce26No ratings yet

- Cuestionario de Evaluación de Control Interno Ceci (Oceanfacil S.a.)Document1 pageCuestionario de Evaluación de Control Interno Ceci (Oceanfacil S.a.)Javier Santistevan LópezNo ratings yet

- Mapa Conceptual Inversiones en Negocios Conjuntos Seccion 15Document5 pagesMapa Conceptual Inversiones en Negocios Conjuntos Seccion 15Yeris Patricia LORA RESTREPONo ratings yet

- Informe MultisaDocument11 pagesInforme MultisaroxanaNo ratings yet

- El Objetivo de La Información Financiera Con Propósito GeneralDocument12 pagesEl Objetivo de La Información Financiera Con Propósito GeneralJhonatan QuispeNo ratings yet

- Deberes formales del contribuyente: inscripción, permisos, contabilidad y declaracionesDocument3 pagesDeberes formales del contribuyente: inscripción, permisos, contabilidad y declaracionesDavid CuencaNo ratings yet

- Codigo de Etica Profesional Del Contador Publico PeruanoDocument2 pagesCodigo de Etica Profesional Del Contador Publico PeruanoBruno Escobar MacedaNo ratings yet

- Triptico de NIA 265Document2 pagesTriptico de NIA 265Edwin Conde FalcónNo ratings yet

- CONOCIMIENTO DEL NEGOCIO Rosado y DifareDocument25 pagesCONOCIMIENTO DEL NEGOCIO Rosado y DifareJoselyn DenisseNo ratings yet

- PDF Cuestionario Economica DLDocument11 pagesPDF Cuestionario Economica DLluis lopezNo ratings yet

- Mapa Mental Nia 810Document2 pagesMapa Mental Nia 810Ramirezm AsociadosNo ratings yet

- Código Orgánico Monetario y Financiero EcuadorDocument365 pagesCódigo Orgánico Monetario y Financiero EcuadorRicardo SoriaNo ratings yet

- Empresa REYNAMAR inicia actividades de compra-venta de electrodomésticosDocument4 pagesEmpresa REYNAMAR inicia actividades de compra-venta de electrodomésticosKaren VegaNo ratings yet

- Ejericio Kardex, Cuentas Incobrables - Julieta ImbaquingoDocument6 pagesEjericio Kardex, Cuentas Incobrables - Julieta ImbaquingoJulieta ImbaquingoNo ratings yet

- Triptico Ruc PDFDocument2 pagesTriptico Ruc PDFGiGiEzVa100% (1)

- Ajustes bancarios y proveedoresDocument2 pagesAjustes bancarios y proveedoresPedro OshunNo ratings yet

- Sujetos A Indagar NIA 315Document5 pagesSujetos A Indagar NIA 315Cindy SamaniegoNo ratings yet

- 17.-Cuestionario de Cuentas Por Cobrar Comerciales TercerosDocument2 pages17.-Cuestionario de Cuentas Por Cobrar Comerciales TercerosDennis AñascoNo ratings yet

- Articulo 19-Ley Del IgvDocument4 pagesArticulo 19-Ley Del Igvyuli sanchezNo ratings yet

- Plantilla CotizacionDocument2 pagesPlantilla CotizacionMiguel & Miguel100% (1)

- 1.3 Revision de Hechos PosterioresDocument6 pages1.3 Revision de Hechos PosterioressaraNo ratings yet

- Eventos Posteriores AuditoriosDocument4 pagesEventos Posteriores Auditorioserick saquicNo ratings yet

- Auditoría de las áreas de la empresa. ADGD0108From EverandAuditoría de las áreas de la empresa. ADGD0108No ratings yet

- Cualquier Archivo 034Document1 pageCualquier Archivo 034José Luis PalomaresNo ratings yet

- Cualquier Archivo 024Document1 pageCualquier Archivo 024José Luis PalomaresNo ratings yet

- Cualquier Archivo 036Document1 pageCualquier Archivo 036José Luis PalomaresNo ratings yet

- Cualquier Archivo 035Document1 pageCualquier Archivo 035José Luis PalomaresNo ratings yet

- Cualquier Archivo 023Document1 pageCualquier Archivo 023José Luis PalomaresNo ratings yet

- Cualquier Archivo 029 SeptDocument1 pageCualquier Archivo 029 SeptJosé Luis PalomaresNo ratings yet

- Cualquier Archivo 031Document1 pageCualquier Archivo 031José Luis PalomaresNo ratings yet

- Cualquier Archivo 033Document1 pageCualquier Archivo 033José Luis PalomaresNo ratings yet

- Cualquier Archivo 032Document1 pageCualquier Archivo 032José Luis PalomaresNo ratings yet

- Cualquier Archivo 029Document1 pageCualquier Archivo 029José Luis PalomaresNo ratings yet

- Cualquier Archivo 029 Sept223Document1 pageCualquier Archivo 029 Sept223José Luis PalomaresNo ratings yet

- Cualquier Archivo 022Document1 pageCualquier Archivo 022José Luis PalomaresNo ratings yet

- Cualquier Archivo 030Document1 pageCualquier Archivo 030José Luis PalomaresNo ratings yet

- Cualquier Archivo 029 Sept2Document1 pageCualquier Archivo 029 Sept2José Luis PalomaresNo ratings yet

- Cualquier Archivo 028Document1 pageCualquier Archivo 028José Luis PalomaresNo ratings yet

- Cualquier Archivo 026Document1 pageCualquier Archivo 026José Luis PalomaresNo ratings yet

- Cualquier Archivo 017Document1 pageCualquier Archivo 017José Luis PalomaresNo ratings yet

- Cualquier Archivo 025Document1 pageCualquier Archivo 025José Luis PalomaresNo ratings yet

- Cualquier Archivo 14Document1 pageCualquier Archivo 14José Luis PalomaresNo ratings yet

- Cualquier Archivo 015Document1 pageCualquier Archivo 015José Luis PalomaresNo ratings yet

- Cualquier Archivo 020Document1 pageCualquier Archivo 020José Luis PalomaresNo ratings yet

- Cualquier Archivo 021Document1 pageCualquier Archivo 021José Luis PalomaresNo ratings yet

- Cualquier Archivo 018Document1 pageCualquier Archivo 018José Luis PalomaresNo ratings yet

- Cualquier Archivo 014Document1 pageCualquier Archivo 014José Luis PalomaresNo ratings yet

- Cualquier Archivo 011Document1 pageCualquier Archivo 011José Luis PalomaresNo ratings yet

- Cualquier Archivo 012Document1 pageCualquier Archivo 012José Luis PalomaresNo ratings yet

- Cualquier Archivo 010Document1 pageCualquier Archivo 010José Luis PalomaresNo ratings yet

- Cualquier Archivo 8Document1 pageCualquier Archivo 8José Luis PalomaresNo ratings yet

- Cualquier Archivo 9Document1 pageCualquier Archivo 9José Luis PalomaresNo ratings yet

- Cualquier Archivo 7Document1 pageCualquier Archivo 7José Luis PalomaresNo ratings yet

- Ensayo Contabilidad en El Sector Solodario, Construccion y FinancieroDocument10 pagesEnsayo Contabilidad en El Sector Solodario, Construccion y FinancieroAntonio UstarizNo ratings yet

- Cuadro Compartivo Findamentos ContablesDocument6 pagesCuadro Compartivo Findamentos ContablesRovi VillaNo ratings yet

- Ejemplo de Opinion No ModificadaDocument3 pagesEjemplo de Opinion No ModificadaClaudia Noj60% (5)

- Uce. Nivelación de Carrera ContabilidDocument177 pagesUce. Nivelación de Carrera ContabilidDaysi ElizabethNo ratings yet

- Tarea 4 Adquirir Información de La Unidad 3 Fundamentos Contables.Document20 pagesTarea 4 Adquirir Información de La Unidad 3 Fundamentos Contables.Yeraldin Artunduaga100% (1)

- Entregable 02 Contabilidad - CARMEN VARGASDocument57 pagesEntregable 02 Contabilidad - CARMEN VARGASCarmen VargasNo ratings yet

- Guía de Actividades y Rúbrica de Evaluación-Tarea 2 Presentar Informes Con La Solución de Los Problemas Conceptos Básicos y Estados FinancierosDocument11 pagesGuía de Actividades y Rúbrica de Evaluación-Tarea 2 Presentar Informes Con La Solución de Los Problemas Conceptos Básicos y Estados FinancierosNHORA RIASCOS RIASCOSNo ratings yet

- Convergencia de Las Normas Internacionales de ContabilidadDocument25 pagesConvergencia de Las Normas Internacionales de ContabilidadCarlos J. Rosario0% (1)

- Seminario de Titulo - Caso ContabilidadDocument82 pagesSeminario de Titulo - Caso ContabilidadjjjNo ratings yet

- 2da Entrega Constitucion - Muebles Comodidimos SasDocument46 pages2da Entrega Constitucion - Muebles Comodidimos SasAngel DE DiosNo ratings yet

- Funciones Del Revisor Fiscal PDFDocument63 pagesFunciones Del Revisor Fiscal PDFEnriquito Ortiz NarvaezNo ratings yet

- Propuesta Servicios Contables Bocalba CLEAN SASDocument3 pagesPropuesta Servicios Contables Bocalba CLEAN SASAlexander Sanchez100% (1)

- TI M2 Sistema Contable Financiero IDocument7 pagesTI M2 Sistema Contable Financiero IAnibal Lopez LaurieNo ratings yet

- Aspectos Generales de Análisis de GestiónDocument8 pagesAspectos Generales de Análisis de GestiónJose GuevaraNo ratings yet

- Balance General 11-03-2022Document10 pagesBalance General 11-03-2022Wendy Zarahy GuerraNo ratings yet

- 003 Cuest Actividades de ControlDocument52 pages003 Cuest Actividades de Controljuannessa100% (2)

- Cuestionario 01Document11 pagesCuestionario 01Darly Diaz ColuncheNo ratings yet

- Taller Capítulo 4 Balance GeneralDocument9 pagesTaller Capítulo 4 Balance GeneralNathaliaNo ratings yet

- Trabajo Eje 4 InterbolsaDocument18 pagesTrabajo Eje 4 InterbolsaAngie PirazanNo ratings yet

- Presentacion Capitulo 7 Preparacion de Ef ProyectadosDocument11 pagesPresentacion Capitulo 7 Preparacion de Ef ProyectadosEddyM0579No ratings yet

- 1 Modelo Manual de Procedimientos ContablesDocument199 pages1 Modelo Manual de Procedimientos ContablesVidalEnriqueRamosNo ratings yet

- Contrato Laboral - Sr. ValdiviaDocument5 pagesContrato Laboral - Sr. ValdiviaKarina Barrera FigueroaNo ratings yet

- Análisis HorizontalDocument11 pagesAnálisis HorizontalCamila MartínezNo ratings yet

- 5-Notas Eeff 2022 28-02-2023Document589 pages5-Notas Eeff 2022 28-02-2023mapauaNo ratings yet

- Marco Conceptual NIIF: Claves para entender los principios contablesDocument31 pagesMarco Conceptual NIIF: Claves para entender los principios contablesdianNo ratings yet

- Nia 200Document5 pagesNia 200Jonathan Zabala0% (1)

- Auditoría IDocument33 pagesAuditoría INoemi Mayeli GonzalesNo ratings yet

- Analisis de Estados FinancierosDocument33 pagesAnalisis de Estados FinancierosvanesaNo ratings yet

- Comparacion de Las Nic Int. y NacionalDocument22 pagesComparacion de Las Nic Int. y Nacionalloana corzoNo ratings yet

- Conta 1Document5 pagesConta 1hector barreraNo ratings yet