You might also like

- Programa de AuditoríaDocument4 pagesPrograma de AuditoríaSVictoriaPuCuNo ratings yet

- Pasos para Una Auditoria AmbientalDocument7 pagesPasos para Una Auditoria AmbientalOrly Palacios CNo ratings yet

- Ensayo Generalidades de Las AuditoriasDocument4 pagesEnsayo Generalidades de Las AuditoriasMayra Alejandra Delagdo PinzonNo ratings yet

- Diagramas de FlujoDocument57 pagesDiagramas de FlujoGabriel Palomino Torres0% (1)

- IN-SSMA-16-04 Instructivo Uso Eficiente de Agua - Feb 18Document2 pagesIN-SSMA-16-04 Instructivo Uso Eficiente de Agua - Feb 18Maira Alejandra Julio AcostaNo ratings yet

- Lab 2 CalculosDocument9 pagesLab 2 CalculosJuan Carlos Huanca TorrezNo ratings yet

- Borrador de III Auditoria AmbientalDocument65 pagesBorrador de III Auditoria AmbientalDennise JaraNo ratings yet

- Auditoria Ambiental GubernamentalDocument2 pagesAuditoria Ambiental GubernamentalFrankz Requena MontoroNo ratings yet

- Guia de La Unidad 2Document16 pagesGuia de La Unidad 2JosmarNo ratings yet

- Sistema de Costos Por Órdenes de ProducciónDocument5 pagesSistema de Costos Por Órdenes de ProducciónmarinoNo ratings yet

- Estructura Básica de LATEXDocument3 pagesEstructura Básica de LATEXLuis Pacovilca ArhuataNo ratings yet

- Aprende A Calcular El EbitdaDocument3 pagesAprende A Calcular El EbitdaMaria Esneida Gomez Leal Gomez LealNo ratings yet

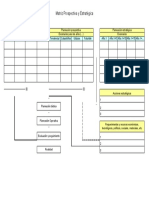

- Matriz ProspectivaDocument1 pageMatriz ProspectivaDayana SparzaNo ratings yet

- Estructura Financiera Del ProyectoDocument11 pagesEstructura Financiera Del ProyectoIvonne AndreaNo ratings yet

- Tesis Plan FinancieroDocument95 pagesTesis Plan FinancieroyarmilaNo ratings yet

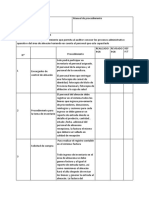

- Manual de ProcedimientoDocument3 pagesManual de ProcedimientoVictor Hugo Vasquez VivianiNo ratings yet

- Relacion Costo Volumen UtilidadDocument13 pagesRelacion Costo Volumen UtilidadDFNo ratings yet

- Historia de La ISO, ISO 9000Document8 pagesHistoria de La ISO, ISO 9000josehernandezmartinNo ratings yet

- Tallerndenmapandenproceso 686089b208de156Document7 pagesTallerndenmapandenproceso 686089b208de156YUVISHAIS PAOLA PAYARES BALDIRISNo ratings yet

- Auditoria de Gestion de CalidadDocument3 pagesAuditoria de Gestion de CalidadChristian Chamorro GonzalesNo ratings yet

- Sas - 1Document44 pagesSas - 1Natalia Nolasco Torres100% (2)

- Flujogramas - Aud IntDocument6 pagesFlujogramas - Aud IntEddyEddyNo ratings yet

- Eval 2 Mate FinancDocument3 pagesEval 2 Mate Financsamu rodriguezNo ratings yet

- Unidad 1 Diseño de Procesos de ProduccionDocument12 pagesUnidad 1 Diseño de Procesos de ProduccioncamycazNo ratings yet

- Ensayo Semana 1 MFP AUDITORIAS CALIDADDocument3 pagesEnsayo Semana 1 MFP AUDITORIAS CALIDADMANUEL FELIPE PARRA ALBARRACINNo ratings yet

- Costo de ManufacturaDocument5 pagesCosto de ManufacturaLuis Felipe CorreaNo ratings yet

- Ajustes ContablesDocument10 pagesAjustes ContablesNelsyLiraNo ratings yet

- Práctico Fábrica de Muebles AbcDocument18 pagesPráctico Fábrica de Muebles AbcNohemí García VillavicencioNo ratings yet

- Taller Plan de Auditoria InternaDocument7 pagesTaller Plan de Auditoria InternaMonica Marcela Arturo ArcosNo ratings yet

- Per CapitaDocument2 pagesPer CapitaCarmen BlasNo ratings yet

- Contabilidad AmbientalDocument22 pagesContabilidad AmbientalJosé Luis SerranoNo ratings yet

- Guia 31 Presupuesto FinancieroDocument8 pagesGuia 31 Presupuesto Financierofabio trianaNo ratings yet

- Trabajo de AnalisisDocument12 pagesTrabajo de AnalisisMaria EscolarNo ratings yet

- Diagramas de Flujos de MicroempresaDocument11 pagesDiagramas de Flujos de MicroempresaTatiana BeltranNo ratings yet

- Principios Contables PDFDocument26 pagesPrincipios Contables PDFManuel Contreras FernandezNo ratings yet

- MÓDULO 4 Tarea Norma 500 501 580Document7 pagesMÓDULO 4 Tarea Norma 500 501 580daniela OmonteNo ratings yet

- La Cristalización Y CentrifugaciónDocument1 pageLa Cristalización Y CentrifugaciónForchuNo ratings yet

- ParaguayDocument8 pagesParaguayAltiplanocrec10 admNo ratings yet

- Diagramas de Flujo PDFDocument12 pagesDiagramas de Flujo PDFGabriel F Rueda100% (1)

- LABORATORIO Lodos SemifloculadosDocument20 pagesLABORATORIO Lodos SemifloculadosFrancisco Escobar RevolloNo ratings yet

- Resumen de LeyesDocument3 pagesResumen de LeyesAlbeiro Barreiro Sánchez50% (4)

- Fisicoquímica Pre Practica 7Document4 pagesFisicoquímica Pre Practica 7Manuel TapiaNo ratings yet

- Resumen Tecnicas de Estimación de CostosDocument11 pagesResumen Tecnicas de Estimación de CostosElmerRomeroNo ratings yet

- BSI Normas ProfeDocument24 pagesBSI Normas ProfeAriel VergaraNo ratings yet

- Agencias y SucursalesDocument8 pagesAgencias y SucursalesFABIOLA RIVAS0% (1)

- Ventajas y Desventajas de Las Tarjetas de DebitoDocument2 pagesVentajas y Desventajas de Las Tarjetas de DebitoIsis FigueroaNo ratings yet

- Actividad 1Document9 pagesActividad 1Johan Eduardo Villanueva ArenasNo ratings yet

- 7.4 Comunicación 7.4.1 GeneralidadesDocument2 pages7.4 Comunicación 7.4.1 GeneralidadesAndrea Poblete PobleteNo ratings yet

- Proyecto Auditoria OperacionalDocument55 pagesProyecto Auditoria OperacionalGaby Cano100% (1)

- Introducción Al Control de Procesos PDFDocument31 pagesIntroducción Al Control de Procesos PDFGerMan JoelNo ratings yet

- Aplicación ISO 9001 2015Document14 pagesAplicación ISO 9001 2015luisNo ratings yet

- SOLUCION TALLER No 1Document7 pagesSOLUCION TALLER No 1Laura JimenezNo ratings yet

- Cuentas Nominas AdminDocument6 pagesCuentas Nominas AdminDIANANo ratings yet

- Resumen de La Norma Iso 14011Document12 pagesResumen de La Norma Iso 14011Edgar HTNo ratings yet

- Resumen de Financial Intelligence de Karen Berman y Joe KnightFrom EverandResumen de Financial Intelligence de Karen Berman y Joe KnightRating: 3 out of 5 stars3/5 (1)

- Plan FinancieroDocument5 pagesPlan Financierosebastian pullutaxiNo ratings yet

- Reporte de Lectura Capitulo 4Document4 pagesReporte de Lectura Capitulo 4isael sanchez garciaNo ratings yet

- Planeación FinancieraDocument20 pagesPlaneación FinancierarazielNo ratings yet

- Estado de Ganancias y PérdidasDocument8 pagesEstado de Ganancias y PérdidasRojas JesusNo ratings yet

- Foro#1 ContabilidadDocument4 pagesForo#1 ContabilidadXio MurilloNo ratings yet

- Oregano MolidoDocument27 pagesOregano Molidochino102456450% (1)

- Trabajo 2 Con NotaDocument18 pagesTrabajo 2 Con NotaGonzalo Troncoso33% (3)

- Tarea 1 - Osvaldo Martinez R Extraccion Minas SubterraneasDocument6 pagesTarea 1 - Osvaldo Martinez R Extraccion Minas SubterraneasOsvaldo Martinez RNo ratings yet

- Mejoramiento Bes SSFDocument526 pagesMejoramiento Bes SSFPatricio AguirreNo ratings yet

- Modelo de Fichas PDFDocument28 pagesModelo de Fichas PDFFicoVillalobosCubasNo ratings yet

- Emprendimiento y Gestion - 3Document8 pagesEmprendimiento y Gestion - 3Fernanda ChilaNo ratings yet

- Factibilidad Económica de Un ProyectoDocument124 pagesFactibilidad Económica de Un ProyectoIsrael Quezada PerezNo ratings yet

- Pres. Inv. de CapitalDocument28 pagesPres. Inv. de CapitalSaraNo ratings yet

- Tasa de DescuentoDocument14 pagesTasa de DescuentoR Militha Ramirez CastilloNo ratings yet

- PresupuestoDocument67 pagesPresupuestoAndres BejaranoNo ratings yet

- Indeci Prefacti122007Document306 pagesIndeci Prefacti122007Anahí ChaviNo ratings yet

- Evaluacion Unidad 2 Finanazas CorporativasDocument9 pagesEvaluacion Unidad 2 Finanazas CorporativasKIRITO RYUTA100% (1)

- Proyecto de Olla de CaptacionDocument11 pagesProyecto de Olla de CaptacionKeynes RosarioNo ratings yet

- PIP Reservorio - AncushDocument84 pagesPIP Reservorio - AncushMichael Villaverde EspinozaNo ratings yet

- Cálculo de Variables Modalidad Cuota VariableDocument13 pagesCálculo de Variables Modalidad Cuota Variablejorge armandoNo ratings yet

- TESIS (ANA) FacibilidadDocument122 pagesTESIS (ANA) FacibilidadAdelaido Velazquez MorenoNo ratings yet

- Ejercicios PascuaDocument8 pagesEjercicios Pascuadavidovich3No ratings yet

- Guía de Actividades y Rúbrica de Evaluación - Fase 4 - Evaluación Del ProyectoDocument8 pagesGuía de Actividades y Rúbrica de Evaluación - Fase 4 - Evaluación Del ProyectoDeiner Orlando MenesesNo ratings yet

- Custionario PE1Document5 pagesCustionario PE1lester532008No ratings yet

- Manual Evaluación Financiera de Proyectos de Eficiencia Energética en El Sector IndustrialDocument72 pagesManual Evaluación Financiera de Proyectos de Eficiencia Energética en El Sector Industrialgambito2000No ratings yet

- Dirección Regional de Educación PunoDocument6 pagesDirección Regional de Educación PunoHector Mamani RamosNo ratings yet

- Cartilla Formulación de Proyectos PDFDocument43 pagesCartilla Formulación de Proyectos PDFEliana TovarNo ratings yet

- Protocolo Individual Unidad 3 - Modelo ExcelDocument3 pagesProtocolo Individual Unidad 3 - Modelo ExcelAdrian OrtegaNo ratings yet

- Taller Funciones Financieras en Excel.Document3 pagesTaller Funciones Financieras en Excel.karen salazarNo ratings yet

- Silabus Ing EconomicaDocument6 pagesSilabus Ing EconomicajasNo ratings yet

- Qué Es Un Proyecto de Inversión PúblicaDocument29 pagesQué Es Un Proyecto de Inversión PúblicaKarine Vera MarínNo ratings yet

- Proyecto Empresarial San Pablo 1Document20 pagesProyecto Empresarial San Pablo 1Cintya MesccoNo ratings yet

- Practico Fin Ii111Document8 pagesPractico Fin Ii111Eder Gabriel JustinianoNo ratings yet

- Finanzas Coporativas - Ross, Westerfield y Jaffe 9edDocument4 pagesFinanzas Coporativas - Ross, Westerfield y Jaffe 9edAriel JimenesNo ratings yet

- EVAU Criterios de Inversiã N PREGUNTASDocument7 pagesEVAU Criterios de Inversiã N PREGUNTASLaura TrenadoNo ratings yet