You might also like

- Pauta Sessao 1948 Ord Pleno PDFDocument7 pagesPauta Sessao 1948 Ord Pleno PDFTribunal de Contas do Estado da ParaíbaNo ratings yet

- 12 Decisao Cqueiroz AC1-TC PDFDocument2 pages12 Decisao Cqueiroz AC1-TC PDFTribunal de Contas do Estado da ParaíbaNo ratings yet

- Pauta Sessao 2534 Ord 1cam PDFDocument9 pagesPauta Sessao 2534 Ord 1cam PDFTribunal de Contas do Estado da ParaíbaNo ratings yet

- Ata Sessao 1947 Ord Pleno PDFDocument27 pagesAta Sessao 1947 Ord Pleno PDFTribunal de Contas do Estado da ParaíbaNo ratings yet

- Doe Tcepb 810 16 07 2013 PDFDocument6 pagesDoe Tcepb 810 16 07 2013 PDFTribunal de Contas do Estado da ParaíbaNo ratings yet

- Proc 18267 12 Acordao Apltc 00400 13 Decisao Inicial Tribunal Pleno PDFDocument6 pagesProc 18267 12 Acordao Apltc 00400 13 Decisao Inicial Tribunal Pleno PDFTribunal de Contas do Estado da ParaíbaNo ratings yet

- 12 Decisao Cqueiroz AC1-TC PDFDocument2 pages12 Decisao Cqueiroz AC1-TC PDFTribunal de Contas do Estado da ParaíbaNo ratings yet

- 12 Decisao Cqueiroz AC1-TC PDFDocument2 pages12 Decisao Cqueiroz AC1-TC PDFTribunal de Contas do Estado da ParaíbaNo ratings yet

- Pauta Sessao 1948 Ord Pleno PDFDocument7 pagesPauta Sessao 1948 Ord Pleno PDFTribunal de Contas do Estado da ParaíbaNo ratings yet

- 12 Decisao Mquerino AC1-TC PDFDocument2 pages12 Decisao Mquerino AC1-TC PDFTribunal de Contas do Estado da ParaíbaNo ratings yet

- Pauta Sessao 1948 Ord Pleno PDFDocument7 pagesPauta Sessao 1948 Ord Pleno PDFTribunal de Contas do Estado da ParaíbaNo ratings yet

- 10 Decisao Rmelo DS1-TC PDFDocument2 pages10 Decisao Rmelo DS1-TC PDFTribunal de Contas do Estado da ParaíbaNo ratings yet

- Proc 04989 04 Acordao Ac1tc 01859 13 Decisao Inicial 1 Camara Sess PDFDocument3 pagesProc 04989 04 Acordao Ac1tc 01859 13 Decisao Inicial 1 Camara Sess PDFTribunal de Contas do Estado da ParaíbaNo ratings yet

- Proc 09219 12 Acordao Ac1tc 01848 13 Decisao Inicial 1 Camara Sess PDFDocument3 pagesProc 09219 12 Acordao Ac1tc 01848 13 Decisao Inicial 1 Camara Sess PDFTribunal de Contas do Estado da ParaíbaNo ratings yet

- Proc 09216 12 Acordao Ac1tc 01840 13 Decisao Inicial 1 Camara Sess PDFDocument3 pagesProc 09216 12 Acordao Ac1tc 01840 13 Decisao Inicial 1 Camara Sess PDFTribunal de Contas do Estado da ParaíbaNo ratings yet

- 12 Decisao Mquerino AC1-TC PDFDocument2 pages12 Decisao Mquerino AC1-TC PDFTribunal de Contas do Estado da ParaíbaNo ratings yet

- Proc 05589 13 Acordao Apltc 00396 13 Decisao Inicial Tribunal Pleno PDFDocument4 pagesProc 05589 13 Acordao Apltc 00396 13 Decisao Inicial Tribunal Pleno PDFTribunal de Contas do Estado da ParaíbaNo ratings yet

- Proc 09218 12 Acordao Ac1tc 01846 13 Decisao Inicial 1 Camara Sess PDFDocument3 pagesProc 09218 12 Acordao Ac1tc 01846 13 Decisao Inicial 1 Camara Sess PDFTribunal de Contas do Estado da ParaíbaNo ratings yet

- 12 Decisao Mquerino AC1-TC PDFDocument2 pages12 Decisao Mquerino AC1-TC PDFTribunal de Contas do Estado da ParaíbaNo ratings yet

- Proc 09217 12 Acordao Ac1tc 01843 13 Decisao Inicial 1 Camara Sess PDFDocument3 pagesProc 09217 12 Acordao Ac1tc 01843 13 Decisao Inicial 1 Camara Sess PDFTribunal de Contas do Estado da ParaíbaNo ratings yet

- Proc 07774 11 Acordao Ac1tc 01850 13 Recurso de Reconsideracao 1 Cam PDFDocument3 pagesProc 07774 11 Acordao Ac1tc 01850 13 Recurso de Reconsideracao 1 Cam PDFTribunal de Contas do Estado da ParaíbaNo ratings yet

- Proc 08425 08 Acordao Ac1tc 01857 13 Decisao Inicial 1 Camara Sess PDFDocument2 pagesProc 08425 08 Acordao Ac1tc 01857 13 Decisao Inicial 1 Camara Sess PDFTribunal de Contas do Estado da ParaíbaNo ratings yet

- Proc 06388 10 Acordao Ac1tc 01852 13 Decisao Inicial 1 Camara Sess PDFDocument3 pagesProc 06388 10 Acordao Ac1tc 01852 13 Decisao Inicial 1 Camara Sess PDFTribunal de Contas do Estado da ParaíbaNo ratings yet

- Proc 07866 08 Acordao Ac1tc 01855 13 Decisao Inicial 1 Camara Sess PDFDocument2 pagesProc 07866 08 Acordao Ac1tc 01855 13 Decisao Inicial 1 Camara Sess PDFTribunal de Contas do Estado da ParaíbaNo ratings yet

- Proc 06268 04 Acordao Ac1tc 01856 13 Cumprimento de Decisao 1 Camara PDFDocument3 pagesProc 06268 04 Acordao Ac1tc 01856 13 Cumprimento de Decisao 1 Camara PDFTribunal de Contas do Estado da ParaíbaNo ratings yet

- Proc 05794 11 Acordao Ac1tc 01847 13 Decisao Inicial 1 Camara Sess PDFDocument2 pagesProc 05794 11 Acordao Ac1tc 01847 13 Decisao Inicial 1 Camara Sess PDFTribunal de Contas do Estado da ParaíbaNo ratings yet

- Proc 08440 12 Acordao Ac1tc 01841 13 Decisao Inicial 1 Camara Sess PDFDocument2 pagesProc 08440 12 Acordao Ac1tc 01841 13 Decisao Inicial 1 Camara Sess PDFTribunal de Contas do Estado da ParaíbaNo ratings yet

- Proc 00896 06 Acordao Ac1tc 01854 13 Decisao Inicial 1 Camara Sess PDFDocument3 pagesProc 00896 06 Acordao Ac1tc 01854 13 Decisao Inicial 1 Camara Sess PDFTribunal de Contas do Estado da ParaíbaNo ratings yet

- Proc 05862 13 Acordao Ac1tc 01835 13 Decisao Inicial 1 Camara Sess PDFDocument2 pagesProc 05862 13 Acordao Ac1tc 01835 13 Decisao Inicial 1 Camara Sess PDFTribunal de Contas do Estado da ParaíbaNo ratings yet

- Proc 05863 13 Acordao Ac1tc 01830 13 Decisao Inicial 1 Camara Sess PDFDocument2 pagesProc 05863 13 Acordao Ac1tc 01830 13 Decisao Inicial 1 Camara Sess PDFTribunal de Contas do Estado da ParaíbaNo ratings yet

- Lista de precios baterías Derco 2019Document2 pagesLista de precios baterías Derco 2019Jonathan Canton AvendañoNo ratings yet

- Ufcd-3839 - Documentao Comercial e Circuitos de CorrespondenciaDocument54 pagesUfcd-3839 - Documentao Comercial e Circuitos de CorrespondenciaLuis Lopes100% (11)

- Pagamento PayPalDocument1 pagePagamento PayPalWallisson LimaNo ratings yet

- Acompanhamento de Matemática - Atvidade de PorcentagemDocument15 pagesAcompanhamento de Matemática - Atvidade de PorcentagemDhayse IsabellyNo ratings yet

- Modelos mentais para merecimento financeiroDocument3 pagesModelos mentais para merecimento financeiroNotoriustiagoNo ratings yet

- Contrato de locação de consultório e outras avençasDocument3 pagesContrato de locação de consultório e outras avençasNilo Figueiredo100% (4)

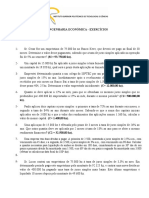

- Engenharia Económica - Exercícios de Juros Simples e Descontos ComerciaisDocument2 pagesEngenharia Económica - Exercícios de Juros Simples e Descontos ComerciaisLeandro LopesNo ratings yet

- 02 - A Tabela Price e Os Efeitos Deletérios Da Capitalização Composta de JurosDocument33 pages02 - A Tabela Price e Os Efeitos Deletérios Da Capitalização Composta de JurosEduardo G. FerreiraNo ratings yet

- Contab. Financeira Unidade3Document51 pagesContab. Financeira Unidade3safe sefoNo ratings yet

- GLOSSÁRIO JURÍDICO BRASILEIRODocument260 pagesGLOSSÁRIO JURÍDICO BRASILEIROwesulisses100% (1)

- Finanças Pessoais (20 Páginas)Document20 pagesFinanças Pessoais (20 Páginas)Free TesteNo ratings yet

- Cálculo judicial simplificado de dívida de R$121 milDocument1 pageCálculo judicial simplificado de dívida de R$121 milLorran DavidNo ratings yet

- IAS 36 e CPC 01: Redução ao valor recuperável de ativosDocument30 pagesIAS 36 e CPC 01: Redução ao valor recuperável de ativosAdson MedeirosNo ratings yet

- MODELO GERAL - Revisional de CDC Veiculos - Petição InicialDocument23 pagesMODELO GERAL - Revisional de CDC Veiculos - Petição InicialMaria FisherNo ratings yet

- Créditos adicionais para operações da PF na fronteira Brasil-BolíviaDocument39 pagesCréditos adicionais para operações da PF na fronteira Brasil-BolíviaMarques FurtadoNo ratings yet

- Avaliação de Matemática Financeira com 6 questõesDocument17 pagesAvaliação de Matemática Financeira com 6 questõesAlexandro CastroNo ratings yet

- Vale-transporte DERDocument52 pagesVale-transporte DERNabucodonosor Coutinho CostaNo ratings yet

- D Empresarial-Ponto2 (TRF5 )Document53 pagesD Empresarial-Ponto2 (TRF5 )ricardfelipeNo ratings yet

- Lista 02 - Desconto SimplesDocument2 pagesLista 02 - Desconto SimplesMarcosDaCostaSarra50% (2)

- Demonstrativo de Fluxo de Caixa da Empresa Alfa no período X3Document3 pagesDemonstrativo de Fluxo de Caixa da Empresa Alfa no período X3charles dos santos BrunoNo ratings yet

- COSIF 1.6.2 - Classificação Das Operações de Crédito Por Nível de Risco e Provisionamento - HTTPDocument6 pagesCOSIF 1.6.2 - Classificação Das Operações de Crédito Por Nível de Risco e Provisionamento - HTTPdifferenzoPVHNo ratings yet

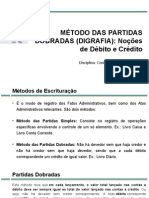

- Método Das Partidas DobradasDocument22 pagesMétodo Das Partidas DobradasDaianeLolatto100% (2)

- O que é o FCVS e sua função no sistema habitacional brasileiroDocument3 pagesO que é o FCVS e sua função no sistema habitacional brasileiroBruno GadelhaNo ratings yet

- Gestão Financeira, Controle e Riscos da Empresa CreditudoDocument21 pagesGestão Financeira, Controle e Riscos da Empresa CreditudoDaniella Denleschi100% (5)

- Curso Básico de Matemática FinanceiraDocument50 pagesCurso Básico de Matemática FinanceiraPatricia Soares Dos SantosNo ratings yet

- Capítulo 01 JUROS SIMPLES PDFDocument3 pagesCapítulo 01 JUROS SIMPLES PDFAlexandra Nascimento100% (1)

- Glossário Jurídico PT-DEDocument26 pagesGlossário Jurídico PT-DEcetico2008100% (1)

- 30questesdeproblemascomas4opees 131107155445 Phpapp01Document10 pages30questesdeproblemascomas4opees 131107155445 Phpapp01ThiagoSilvaNo ratings yet

- 4.1. Desconto Composto Racional Ou Por DentroDocument4 pages4.1. Desconto Composto Racional Ou Por DentroMarcos OliveiraNo ratings yet

- 1 - Contrato de Empestimo The Royal Bank Paulo Roberto PDFDocument3 pages1 - Contrato de Empestimo The Royal Bank Paulo Roberto PDFAnonymous ml80zC100% (1)