You might also like

- Riesgo y Rendimiento PDFDocument109 pagesRiesgo y Rendimiento PDFLenis Ceron100% (3)

- PIAC UD11 SolucionarioDocument25 pagesPIAC UD11 SolucionariovirinzoNo ratings yet

- 1 Ejercicios Probabilidades y Esperanza 2017Document7 pages1 Ejercicios Probabilidades y Esperanza 2017Fabe RamírezNo ratings yet

- Factores Metodos Avaluo-Borrero Oscar-2000Document21 pagesFactores Metodos Avaluo-Borrero Oscar-2000Avaluador Edixson Villalobos MSc100% (9)

- Metodologia de Valoracion Catastral (Rafael Villareal)Document30 pagesMetodologia de Valoracion Catastral (Rafael Villareal)filemon35No ratings yet

- Usos de Suelo St-52 y St-53 - 1Document2 pagesUsos de Suelo St-52 y St-53 - 1filemon35No ratings yet

- Principios Básicos de La ValoraciónDocument2 pagesPrincipios Básicos de La Valoraciónfilemon35No ratings yet

- Clasificación de Las CulebrasDocument6 pagesClasificación de Las Culebrasfilemon35No ratings yet

- Descripcion Aht Corozal 2010Document4 pagesDescripcion Aht Corozal 2010filemon35No ratings yet

- Decreto 2216 de 2003-Redefinicion Instituciones Tecnicas Profesionales y TecnologicasDocument4 pagesDecreto 2216 de 2003-Redefinicion Instituciones Tecnicas Profesionales y TecnologicasCesar Valeta LopezNo ratings yet

- 28 de Octubre Día Del Ingeniero en Venezuela - ChistesDocument3 pages28 de Octubre Día Del Ingeniero en Venezuela - ChistesLuis Fernando Restrepo GómezNo ratings yet

- Guia CW800sDocument3 pagesGuia CW800sfilemon35100% (1)

- Certificado de Tradicion Pag. 1Document1 pageCertificado de Tradicion Pag. 1filemon35No ratings yet

- Certificado de Tradicion Pag. 2Document1 pageCertificado de Tradicion Pag. 2filemon35No ratings yet

- Tesis Sobre Humedales ArtificialesDocument100 pagesTesis Sobre Humedales Artificialesfilemon35100% (1)

- Guia CW800sDocument3 pagesGuia CW800sfilemon35100% (1)

- Embolización aneurisma cerebralDocument2 pagesEmbolización aneurisma cerebralIvonne Castillo RachumiNo ratings yet

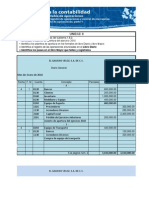

- Ejemplo Examen ContabilidadDocument4 pagesEjemplo Examen ContabilidadAbelkfNo ratings yet

- Bancolombia 4 Entrega2 PDFDocument48 pagesBancolombia 4 Entrega2 PDFMaria Camila Calle CarvajalNo ratings yet

- Indicadores financieros claveDocument3 pagesIndicadores financieros claveAngelica PuertaNo ratings yet

- Costo-Hora Cargador FrontalDocument8 pagesCosto-Hora Cargador FrontalANTONIO TAVERASNo ratings yet

- Trabajo Grupal ContabilidadDocument2 pagesTrabajo Grupal ContabilidadErick TrinidadNo ratings yet

- Nic 38Document3 pagesNic 38B̶e̶l̶e̶n̶ C̶u̶e̶v̶a̶ ̶p̶l̶a̶z̶a̶No ratings yet

- Gerencia FinancieraDocument8 pagesGerencia FinancieraMaria BohorquezNo ratings yet

- Carmen Shampoo Evidencia3Document3 pagesCarmen Shampoo Evidencia3Maria del Carmen ZamoraNo ratings yet

- PrincipiosPresupuestalesDocument4 pagesPrincipiosPresupuestalesyohan123blizzNo ratings yet

- Valor de La EmpresaDocument5 pagesValor de La EmpresarobertoNo ratings yet

- Quiz 2 Semana 7Document4 pagesQuiz 2 Semana 7Jenniffer Astrid ChiaNo ratings yet

- Presupuesto Empresa Muñoz S.A. 2014Document13 pagesPresupuesto Empresa Muñoz S.A. 2014Angelo De La Cruz BalderaNo ratings yet

- Folletos Del CentavitoDocument4 pagesFolletos Del CentavitoJavier Zamora Rodriguez0% (1)

- EIE Guia para Realizar El Plan de EmpresaDocument9 pagesEIE Guia para Realizar El Plan de EmpresaanarojiNo ratings yet

- BalanzaPagos2013_DéficitCuentaCorriente22333MdólaresDocument10 pagesBalanzaPagos2013_DéficitCuentaCorriente22333MdólaresBrenda MontalvoNo ratings yet

- Asientos de Diario de PostuladosDocument21 pagesAsientos de Diario de PostuladosMarco Torres RuedaNo ratings yet

- Trabajo Monografico de Comercial II Listo ResaltadoDocument31 pagesTrabajo Monografico de Comercial II Listo ResaltadoPatricia Luna MorenoNo ratings yet

- Ingenieria EconomicaDocument2 pagesIngenieria EconomicaJulian GonzalezNo ratings yet

- Dofa DaviviendaDocument2 pagesDofa DaviviendaEli R'po67% (3)

- Empresas Estatales Situacion y Proyeccion SocialDocument2 pagesEmpresas Estatales Situacion y Proyeccion SocialJorge Sotomayor Honor100% (1)

- Finanzas y Avaluo AgricolaDocument2 pagesFinanzas y Avaluo Agricolajorge mendoza100% (1)

- PracticaDocument3 pagesPracticavictorNo ratings yet

- Tipos de capital enDocument2 pagesTipos de capital enRedliw Zevahc100% (1)

- B151 - Formato Asegurabilidad PDFDocument2 pagesB151 - Formato Asegurabilidad PDFYENNI MUÑETONNo ratings yet

- GUIA Casos Fin III PDFDocument54 pagesGUIA Casos Fin III PDFSui LanNo ratings yet

- Estados de resultados taller universidad ingeniería financieraDocument9 pagesEstados de resultados taller universidad ingeniería financieraNicolas Montejo Perez0% (1)