You might also like

- Codigo Tributario Libro SegundoDocument38 pagesCodigo Tributario Libro SegundoJhon Ramos Alvarez75% (4)

- Cronograma Actualizado Schafrik - Albornoz, FPyDT 2023Document2 pagesCronograma Actualizado Schafrik - Albornoz, FPyDT 2023Marianela Abril MarocchiNo ratings yet

- Ta Derecho TDocument8 pagesTa Derecho TAlber. SantosNo ratings yet

- Derecho Tributario TarsitanoDocument19 pagesDerecho Tributario TarsitanoestudiogppNo ratings yet

- Trabajo Monografico Del Impuesto PredialDocument21 pagesTrabajo Monografico Del Impuesto PredialEDWAR ROMERO ENRIQUEZNo ratings yet

- Unidad 1 Contribuciones y Sus Elementos EsencialesDocument20 pagesUnidad 1 Contribuciones y Sus Elementos EsencialesHéctor Sinue Damián CastilloNo ratings yet

- Tasas NacionalesDocument5 pagesTasas NacionalesEdDenriqJF100% (2)

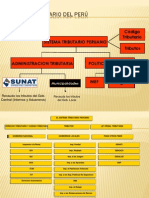

- SistemaTributarioPeruDocument18 pagesSistemaTributarioPeruGerman MaaiNo ratings yet

- Sistema Tributario PeruanoDocument3 pagesSistema Tributario PeruanoCesar Luis Barrantes RuízNo ratings yet

- A0122 - Derecho Laboral II - ED1 - V2 - 2017Document86 pagesA0122 - Derecho Laboral II - ED1 - V2 - 2017NELLY SOCORRO ZEVALLOS VILCHEZNo ratings yet

- El Presupuesto de Hecho y El Hecho Generador Del TributoDocument17 pagesEl Presupuesto de Hecho y El Hecho Generador Del TributoMayra MedinaNo ratings yet

- Derecho Administrativo: Introducción a su estudioDocument5 pagesDerecho Administrativo: Introducción a su estudioNicolás González NúñezNo ratings yet

- TributarioDocument39 pagesTributarioMaria Isabel Saenz AlvaradoNo ratings yet

- La Experiencia Uruguaya en Materia de Impuesto A La Renta en El Marco de La Economía Digital - Guzmán RamírezDocument23 pagesLa Experiencia Uruguaya en Materia de Impuesto A La Renta en El Marco de La Economía Digital - Guzmán RamírezGuzman Ramirez ArrietaNo ratings yet

- 25 Años de HistoriaDocument2 pages25 Años de HistoriaBairon RodriguezNo ratings yet

- Reglamento LRTI impuesto rentaDocument217 pagesReglamento LRTI impuesto rentaCinthya JimenezNo ratings yet

- Tema 1. Derecho TributarioDocument6 pagesTema 1. Derecho TributarioMaximiliano GuanipaNo ratings yet

- Planilla de Devolución - Documento PúblicoDocument12 pagesPlanilla de Devolución - Documento PúblicowalterNo ratings yet

- TAREA 7 8 y 9 Derecho Empresarial Libro de TextoDocument10 pagesTAREA 7 8 y 9 Derecho Empresarial Libro de TextoRebeca75% (4)

- Dip-Trib-037-2005 La Prescripcion en La Lesgislacion Tributaria Boliviana Sus Verdaderos Efectos y Consecuencias en La Obligacion TributariaDocument17 pagesDip-Trib-037-2005 La Prescripcion en La Lesgislacion Tributaria Boliviana Sus Verdaderos Efectos y Consecuencias en La Obligacion TributariaVictorhugo HugoNo ratings yet

- Gallarzal U5a2 DfiscDocument5 pagesGallarzal U5a2 DfiscEmiliano GallarzaNo ratings yet

- 2 - Material - Planeamiento TributarioDocument77 pages2 - Material - Planeamiento TributarioYhyleer yhourdy principe jaraNo ratings yet

- Proyecto - Trabajo FinalDocument54 pagesProyecto - Trabajo FinalLuis Fernando Jimenez VivasNo ratings yet

- Elementos instrumentales para el cumplimiento de las contribucionesDocument31 pagesElementos instrumentales para el cumplimiento de las contribucionesAbacu Sanchez RuizNo ratings yet

- Suspensión ejecución tributaria recursosDocument8 pagesSuspensión ejecución tributaria recursosJavier Renato Cueva SalaverryNo ratings yet

- INVESTIGACIONDocument5 pagesINVESTIGACIONJimmy MendozaNo ratings yet

- Concepto Dian 1487 Del 5 de Diceimbre de 2022 Sobre Deducibilidad Del Pico y Placa SolidarioDocument2 pagesConcepto Dian 1487 Del 5 de Diceimbre de 2022 Sobre Deducibilidad Del Pico y Placa SolidarioJuan OrtegaNo ratings yet

- Resumen Historia de La Tributaciòn en Guatemala PDFDocument13 pagesResumen Historia de La Tributaciòn en Guatemala PDFLyzz CCNo ratings yet

- Legislación Tributaria, Monetaria y Financiera TAREA 2Document3 pagesLegislación Tributaria, Monetaria y Financiera TAREA 2kenny monteroNo ratings yet