You might also like

- Un Résumé de Certaines Loi de Probabilité.Document3 pagesUn Résumé de Certaines Loi de Probabilité.Issam Najib82% (11)

- Mémento de clôture annuelle: Exercice d'imposition 2015 - Revenus 2014 (Belgique)From EverandMémento de clôture annuelle: Exercice d'imposition 2015 - Revenus 2014 (Belgique)No ratings yet

- Pratique Comptable Quotidienne Seq4Document6 pagesPratique Comptable Quotidienne Seq4Sali Madi100% (1)

- DSF Ce3c 2019 DerrickDocument175 pagesDSF Ce3c 2019 DerrickDerrick Lopez HamaniNo ratings yet

- Facture AdidasDocument1 pageFacture AdidasChahNo ratings yet

- Chapitre 3 Les Effets de CommerceDocument25 pagesChapitre 3 Les Effets de CommerceMD Khalil HimriiNo ratings yet

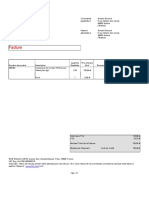

- Exemple FactureDocument3 pagesExemple Facturescribd0% (1)

- Les Effets de Commerce PapierDocument8 pagesLes Effets de Commerce PapierAnonymous 9kIXZjGSfNNo ratings yet

- Facture j4 NavyDocument1 pageFacture j4 NavyP9omsd-91No ratings yet

- Bilan SocialDocument4 pagesBilan SocialIssam Najib100% (1)

- Comptes Fournisseurs Et Comptes ClientsDocument26 pagesComptes Fournisseurs Et Comptes ClientsMarc KonanNo ratings yet

- Cours 3 TVA Personnes Imposables Et Non ImposablesDocument22 pagesCours 3 TVA Personnes Imposables Et Non ImposablesDemba ThiamNo ratings yet

- M0179MPCGF14Document112 pagesM0179MPCGF14ramdaneNo ratings yet

- Resumé FiscalitéDocument4 pagesResumé FiscalitéEmin AlewiNo ratings yet

- Economie 2015 3Document13 pagesEconomie 2015 3Issam Najib100% (1)

- Cach PoolingDocument50 pagesCach PoolingRaBiaa EnnaSiriNo ratings yet

- Facture 203074977346Document1 pageFacture 203074977346yanisNo ratings yet

- Techniques de Financement Des Opérations Import-Export 2020-2021 Partie 1 Avec CorrectionDocument77 pagesTechniques de Financement Des Opérations Import-Export 2020-2021 Partie 1 Avec CorrectionRayane MechmoumNo ratings yet

- Techniques D Examen Des ComptesDocument39 pagesTechniques D Examen Des Comptesakohouede TCHOKPONHOUENo ratings yet

- 6.presentation de La Classe 5Document16 pages6.presentation de La Classe 5kervo kabe100% (1)

- Recueil Questions Réponses DGI - Is - V3Document344 pagesRecueil Questions Réponses DGI - Is - V3BENABDALLAH ABDELOUAHB100% (2)

- Facture ZalandoDocument1 pageFacture ZalandoDylan RafaliNo ratings yet

- Facture 2Document1 pageFacture 2Patrick Luzolo siasiaNo ratings yet

- Partie 2. Economie Monétaire Et FinancièreDocument302 pagesPartie 2. Economie Monétaire Et FinancièreIssam NajibNo ratings yet

- TD #5 - Exercices Sur Les Opérations Courantes d'Achats-VentesDocument3 pagesTD #5 - Exercices Sur Les Opérations Courantes d'Achats-VentesMoutena Houssein100% (2)

- Audit de La Fonction ProductionDocument22 pagesAudit de La Fonction ProductionIssam NajibNo ratings yet

- Audit de La Fonction ProductionDocument22 pagesAudit de La Fonction ProductionIssam NajibNo ratings yet

- Lettre de Mission ModèleDocument8 pagesLettre de Mission ModèlechikibohemeNo ratings yet

- Le Rattachement Des Charges Et Des Produits Au Résultat D-ConvertiDocument23 pagesLe Rattachement Des Charges Et Des Produits Au Résultat D-ConvertiAnonymous 3GmuCkhx100% (1)

- Imei 352989096297179Document1 pageImei 352989096297179imad haddaNo ratings yet

- Rapport ChequeDocument27 pagesRapport ChequeDoha NizNo ratings yet

- La Comptabilisation Des ChequesDocument14 pagesLa Comptabilisation Des ChequesMohamed ZoubairNo ratings yet

- La Comptabilisation de La PaieDocument7 pagesLa Comptabilisation de La PaiePrince JawadNo ratings yet

- QCM - Fiscalité - N°20 - 2022 - 2023 START UP 3P - CorrigéDocument9 pagesQCM - Fiscalité - N°20 - 2022 - 2023 START UP 3P - Corrigézongobie1No ratings yet

- Controle Fiscal Partie 3Document10 pagesControle Fiscal Partie 3KOUMTOUDJINo ratings yet

- 12 L'état de Rapprochement BancaireDocument45 pages12 L'état de Rapprochement BancaireAyoub ElazhariNo ratings yet

- Volume 3 - Plan de Comptes - Novembre 2012Document174 pagesVolume 3 - Plan de Comptes - Novembre 2012JEAN-JACQUES Kayoka100% (1)

- DSF SMT Tchiwu 2021Document31 pagesDSF SMT Tchiwu 2021MEKONTSO FONKAM DENISNo ratings yet

- Impôt Différé en AlgérieDocument10 pagesImpôt Différé en AlgérieABDELLATIF BENZEGHIBANo ratings yet

- de 3 FD 8Document17 pagesde 3 FD 8Koffi Fortune BEYLLAHNo ratings yet

- Chapitre 1 Premiere Partie MemoireDocument28 pagesChapitre 1 Premiere Partie MemoireSéphora AlouNo ratings yet

- Comptabilité Publique FinaleDocument8 pagesComptabilité Publique FinaleBASMA CHNOKNo ratings yet

- Avantages Fiscaux 2009 CES Révision ComptableDocument87 pagesAvantages Fiscaux 2009 CES Révision ComptableHmed HowaNo ratings yet

- Analyse Des Charges Et Des ProduitsDocument8 pagesAnalyse Des Charges Et Des ProduitsHossin ZbhNo ratings yet

- Aspect Comptable de Dissolution (SIMOTIC)Document5 pagesAspect Comptable de Dissolution (SIMOTIC)Kingo ZizoNo ratings yet

- Circulaire N°15 - MF - DGI - DLRFAJ - DLRF - LF222022Document8 pagesCirculaire N°15 - MF - DGI - DLRFAJ - DLRF - LF222022Brahim Ben AbdennebiNo ratings yet

- Loi Du 06 Mai 2011 Fixant L'organisation Et Les Modalités D'exercice de La Profession de Conseil Fisacl Au CamerounDocument21 pagesLoi Du 06 Mai 2011 Fixant L'organisation Et Les Modalités D'exercice de La Profession de Conseil Fisacl Au CamerounDamien KeleNo ratings yet

- Arrêté Des Comptes Les Principales Étapes+Document4 pagesArrêté Des Comptes Les Principales Étapes+Akanie N'Dri KONANNo ratings yet

- NEW Tableaux DSF RéviséeDocument4 pagesNEW Tableaux DSF RéviséeRomuald BongoNo ratings yet

- Comptabilité D'engagement Ou Comptabilité de TrésorerieDocument4 pagesComptabilité D'engagement Ou Comptabilité de TrésoreriecjaNo ratings yet

- Evaluation Des EntreprisesDocument20 pagesEvaluation Des EntreprisesHamza Fath-dinNo ratings yet

- RemDocument8 pagesRemMohamed Yekhlef100% (1)

- Section 3 Les Moyens de RèglementDocument8 pagesSection 3 Les Moyens de Règlementel hassanyNo ratings yet

- FR Sage Comptabilite v13Document18 pagesFR Sage Comptabilite v13yacsonyackNo ratings yet

- Cas PratiqueDocument31 pagesCas PratiqueJozef Youssef100% (2)

- Définition de La Comptabilité GénéraleDocument3 pagesDéfinition de La Comptabilité GénéralezouiliNo ratings yet

- Comptabilité Générale S2 RégularisationsDocument2 pagesComptabilité Générale S2 Régularisationscours fsjes100% (1)

- Calendrier Des Obligations Fiscales FUDPDocument1 pageCalendrier Des Obligations Fiscales FUDProdrigue angbohNo ratings yet

- La Separation Des Ordonnateurs Et Des Comp TablesDocument8 pagesLa Separation Des Ordonnateurs Et Des Comp TablesMontasser TaktakNo ratings yet

- Plan Des Comptes Pour La Comptabilisation de La TvaDocument7 pagesPlan Des Comptes Pour La Comptabilisation de La TvaArou N'aNo ratings yet

- Chap4 L'Impôt Sur Les Bénéfices Industriels Commerciaux Et AgricolesDocument5 pagesChap4 L'Impôt Sur Les Bénéfices Industriels Commerciaux Et AgricoleskacharelB52No ratings yet

- Guide Application Revise Des Programmes D'enseignement Definitif - 071501Document70 pagesGuide Application Revise Des Programmes D'enseignement Definitif - 071501Batao De ZaïreNo ratings yet

- Chapitre 01 - Généralité Sur La ComptabilitéDocument2 pagesChapitre 01 - Généralité Sur La ComptabilitésouraNo ratings yet

- Assistance Comptable D'Une Entreprise IndustrielleDocument46 pagesAssistance Comptable D'Une Entreprise IndustrielleFatoumata TouréNo ratings yet

- Comptabilite Des SocietesDocument15 pagesComptabilite Des SocietesEl Hadj Zidane Mbodj100% (1)

- Plan de Formation de StageDocument3 pagesPlan de Formation de StageRichelle Kenfack100% (1)

- TRESORERIEDocument86 pagesTRESORERIEwassim aek100% (1)

- 4-La Comptabilisation de La TVADocument37 pages4-La Comptabilisation de La TVAamina seddikNo ratings yet

- IAS 10 Evenements Post Cloture Mode de CompatibilitéDocument13 pagesIAS 10 Evenements Post Cloture Mode de CompatibilitéBéchyr BoukhrisNo ratings yet

- Declarations SocialesDocument40 pagesDeclarations Socialesjoseph kodjoNo ratings yet

- Les Taxes Sur Le Chiffre D'affairesDocument44 pagesLes Taxes Sur Le Chiffre D'affairesSaïd Saïd Aïmeur100% (3)

- FiscalitéDocument13 pagesFiscalitéMERIEM MOUNCYFNo ratings yet

- Cours TCADocument139 pagesCours TCAArou N'aNo ratings yet

- RGL 2 DDocument22 pagesRGL 2 DjpNo ratings yet

- Report À NouveauDocument5 pagesReport À NouveauHāmza BelNo ratings yet

- Droit de TimbreDocument5 pagesDroit de TimbreAbdeslam ChihaNo ratings yet

- Note Circulaire 730Document57 pagesNote Circulaire 730abderrahim mouadaNo ratings yet

- Audit Fiscal en Milieu FinancierDocument274 pagesAudit Fiscal en Milieu FinancierIssam NajibNo ratings yet

- Exercice MonétaireDocument10 pagesExercice MonétaireIssam NajibNo ratings yet

- Exos LMD - Contrôle de Gestion 2015-2016Document222 pagesExos LMD - Contrôle de Gestion 2015-2016Issam NajibNo ratings yet

- M1 FcaDocument187 pagesM1 FcaSlimani El Alaoui MohamedNo ratings yet

- TD Coût Marginal PDFDocument2 pagesTD Coût Marginal PDFIssam NajibNo ratings yet

- Les Différentes Formes Ou Catégories de Sociétés Et Groupements VoisinsDocument3 pagesLes Différentes Formes Ou Catégories de Sociétés Et Groupements VoisinsIssam NajibNo ratings yet

- Auit Stratégique Avec CommentaireDocument18 pagesAuit Stratégique Avec CommentaireIssam NajibNo ratings yet

- Audit StrategiqueDocument5 pagesAudit StrategiqueIssam NajibNo ratings yet

- Macroéconomie s2Document20 pagesMacroéconomie s2Issam Najib0% (1)

- Cours Consolidation Encg PDFDocument8 pagesCours Consolidation Encg PDFIssam NajibNo ratings yet

- INFORMATIQUEDocument2 pagesINFORMATIQUEIssam NajibNo ratings yet

- Proba Exo7Document4 pagesProba Exo7Ayou HamNo ratings yet

- Économie Monétaire 8 - Inflation Et MonnaieDocument2 pagesÉconomie Monétaire 8 - Inflation Et MonnaieIssam NajibNo ratings yet

- 1 Lois de ProbabilitesDocument9 pages1 Lois de ProbabilitesIssam NajibNo ratings yet

- Examen S6Document2 pagesExamen S6Issam NajibNo ratings yet

- Mouhib Imane Rapport StageDocument11 pagesMouhib Imane Rapport StageIssam NajibNo ratings yet

- Examen S4 2007 RattDocument1 pageExamen S4 2007 RattIssam NajibNo ratings yet

- Analyse FinancierDocument3 pagesAnalyse FinancierIssam NajibNo ratings yet

- Statistique Et Probabilité Série N° 1: Exercice 1Document7 pagesStatistique Et Probabilité Série N° 1: Exercice 1Issam NajibNo ratings yet

- Ajustement MécaniqueDocument8 pagesAjustement MécaniqueIssam NajibNo ratings yet

- 1Document2 pages1Issam NajibNo ratings yet

- Analyse FinancierDocument3 pagesAnalyse FinancierIssam NajibNo ratings yet

- Tunisie TelecomDocument5 pagesTunisie Telecomanon_17320889No ratings yet

- Prijslijst-Tarif 2020 BE - R-GOPanterDocument3 pagesPrijslijst-Tarif 2020 BE - R-GOPanterAnonymous rweAHdNytyNo ratings yet

- Chapitre 4 Les Reglements Partie 2.2 La Comptabilisation Des Effets de CommerceDocument5 pagesChapitre 4 Les Reglements Partie 2.2 La Comptabilisation Des Effets de CommerceCheikh NgomNo ratings yet

- Liste Présélection MBDQ 2023Document12 pagesListe Présélection MBDQ 2023Lamiaa BNo ratings yet

- Date Facture Secteur Vendeur Montant Code Facture Code ClientDocument6 pagesDate Facture Secteur Vendeur Montant Code Facture Code ClientWafaa WafaaNo ratings yet

- SCFDocument14 pagesSCFAhmed Karim50% (2)

- Evaluation #3 PCG Itege 2022-2023Document8 pagesEvaluation #3 PCG Itege 2022-2023Ange Duval Kengne OuafoNo ratings yet

- Boissons 1Document1 pageBoissons 1n5vs2prg76No ratings yet

- 1-Réception Des Commandes Clients: Les Taches Service Commande Magasin Expédition Facturation ComptabilitéDocument2 pages1-Réception Des Commandes Clients: Les Taches Service Commande Magasin Expédition Facturation ComptabilitéAmi NeNo ratings yet

- Rapport de PresentationDocument5 pagesRapport de PresentationZerouali KamelNo ratings yet

- CGCOR09Document9 pagesCGCOR09Sohaib HADDADNo ratings yet

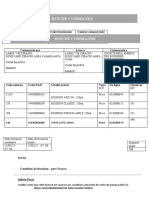

- Bon de Commande SoutenDocument4 pagesBon de Commande SoutenZineb TachaNo ratings yet

- Tableaux de Bord TRAVAUXDocument19 pagesTableaux de Bord TRAVAUXlamouadden ranyaNo ratings yet

- Journal ComptaDocument9 pagesJournal ComptaYassine AiTNo ratings yet

- La Regularisation Des Comptes de Gestio1Document14 pagesLa Regularisation Des Comptes de Gestio1SprinceNo ratings yet

- Notes Cours SAGEDocument23 pagesNotes Cours SAGERamaholisonNo ratings yet

- comptabilite-TP05 FacturationDocument10 pagescomptabilite-TP05 Facturationcoordinateurlpa coordinateurlpaNo ratings yet

- BDC 52562Document1 pageBDC 52562jimose le claquosseNo ratings yet