Professional Documents

Culture Documents

Teoria Monetaria

Uploaded by

IOPODOriginal Title

Copyright

Available Formats

Share this document

Did you find this document useful?

Is this content inappropriate?

Report this DocumentCopyright:

Available Formats

Teoria Monetaria

Uploaded by

IOPODCopyright:

Available Formats

1

2

APUNTES DE TEORA Y POLTICA MONETARIA

Mari o Al berto Gavi ri a Ros

Economi st a, Uni versi dad de Ant i oqui a

Maest r a en ci enci as econmi cas, Uni versi dad Naci onal de Col ombi a

Coordi nador grupo de i nvest i gaci n Creci mi ent o Econmi co y Desarrol l o

Prof esor Asoci ado, Uni versi dad Cat l i ca Popul ar del Ri saral da

Enve sus comentarios sobre el libro directamente al autor:

mgavi@ucpr.edu.co

Para citar este libro puede utilizar el siguiente formato:

Gaviria Ros, M.A.: (2007) Apuntes de teora y poltica monetaria Edicin electrnica gratuita. Texto

completo en www.eumed.net/libros/2007a/233/

Perei ra (Col ombi a), 2007

3

APUNTES DE TEORA Y POLTICA MONETARIA

CONTENIDO

I NTRODUCCI N

CAPTULO I

LA TEOR A CUANTI TATI VA DEL DI NERO

EN BUSCA DE SU ORI GEN HI STRI CO

LOS POSTULADOS DE LA TEOR A CUANTI TATI VA DEL DI NERO

FORMALI ZACI N DE LA TEOR A CUANTI TATI VA DEL DI NERO

- Irvi ng Fi sher: l a ecuaci n de cambi o

El mecani smo de transmi si n de l as vari aci ones en l a oferta

de di nero sobre l os preci os de l a econom a

- Al fred Marshal l: l a ecuaci n de sal do de efecti vo

El mecani smo de transmi si n de l os efectos de l as vari aci ones

en l a oferta de di nero sobre l os preci os, enfoque Cambri dge

CONCLUSI ONES

GUI A DE ESTUDI O

BI BLI OGRAFI A

CAP TULO I I

LA TEORI A MONETARI A DE KEYNES

UN MODELO SENCI LLO DE FLUJO CI RCULAR DEL I NGRESO

LA I GUALDAD AHORRO I NVERSI N

- El pl anteami ento Cl si co

- Los argumentos keynesi anos

LA DEMANDA DE DI NERO EN KEYNES

EFECTOS DE LOS DESEQUI LI BRI OS EN EL MERCADO MONETARI O:

sobre el i nters, el PI B, el empl eo y l a i nversi n

GUA DE ESTUDIO

BI BLI OGRAF A

CAP TULO I I I

LA MODERNA TEOR A CUANTI TATI VA DEL DI NERO

OBSERVACI ONES KEYNESI ANAS Y MONETARI STAS A LA TEOR A

CUANTI TATI VA

4

LA FUNCI N DE DEMANDA DE DI NERO EN LA TEOR A

NEOCUANTI TATI VA.

EL MECANI SMO DE TRANSMI SI N

- El mecani smo de transmi si n con expectati vas adaptati vas

- El mecani smo de transmi si n con expectati vas raci onal es

LOS EFECTOS DE LOS CAMBI OS EN LA CANTI DAD DE DI NERO

SOBRE LA TASA DE I NTERS.

I MPLI CACI ONES DE POL TI CA.

ANEXO: l as funci ones homogneas

GU A DE ESTUDI O

BI BLI OGRAF A

CAP TULO I V

LOS OR GENES DE LA I NFLACI N

LAS CONSECUENCI AS DE LA I NFLACI N

TEOR AS SOBRE LAS CAUSAS DE LA I NFLACI N

1. La i nfl aci n por ti rn de demanda:

- La expl i caci n cl si ca

- La expl i caci n keynesi ana

- El Monetari smo

2. La i nfl aci n por ti rn de costos.

3. Una vi si n heterodoxa de l a i nfl aci n apl i cada al caso de

econom as como l a col ombi ana.

GUI A DE ESTUDI O

BI BLI OGRAF A

CAP TULO V

EL LEGADO TERI CO DE J. M. KEYNES

EL EQUI LI BRI O CON DESEMPLEO: l a Ley de Say y l a Teor a del

i nters

LA POL TI CA ECONMI CA

KEYNES FRENTE AL CAPI TALI SMO

VI GENCI A DE LA TEOR A DE KEYNES

BI BLI OGRAF A

5

INTRODUCCIN

La bi bl i ograf a sobre t eor a monet ari a es vol umi nosa y ha est ado

creci endo de manera acel erada. Frent e a esa ampl i a of ert a de art cul os

y t ext os de het erognea cal i dad, cl ari dad y ext ensi n, el propsi t o de

est e l i bro es present ar de manera senci l l a l as t eor as cl si ca,

keynesi ana y neocl si ca de l a demanda de di nero y l a i nf l aci n,

procurando hacer nf asi s en l os desarrol l os hi st ri cos de l a t eor a

monet ari a.

Si bi en l a t eor a monet ari a no puede present arse en j ust i ci a como un

cuerpo uni f i cado de t eor a acept ada, dado que an persi st en muchos

l ugares de cont roversi a, el mi smo debat e concept ual propi ci ado por l as

nuevas i nt erpret aci ones del f enmeno monet ari o ha si do f undament al

para el desarrol l o de l a t eor a. En el t ext o se resal t a el papel que ha

j ugado el conf l i ct o t eri co en l a evol uci n del pensami ent o econmi co

en mat eri a monet ari a.

El l i bro es f rut o de un t rabaj o de docenci a desarrol l ado durant e vari os

aos en l a Uni versi dad Cat l i ca Popul ar del Ri saral da, en l a ct edra de

t eor a y pol t i ca monet ari a. Const i t uye una s nt esi s de l a t eor a

monet ari a cl si ca, keynesi ana y neocl si ca, el aborada a part i r de una

j ui ci osa revi si n bi bl i ogrf i ca y un anl i si s comparado de di chos

pl ant eami ent os t eri cos. Por el l o mi smo, se consi dera que el t ext o

benef i ci ar a l os est udi ant es de pregrado que est n t rabaj ando sobre el

t ema, al servi rl es como una bi bl i ograf a compl ement ari a que present a l a

t eor a monet ari a por escuel as de pensami ent o.

El mat eri al est organi zado en ci nco cap t ul os cuyo cont eni do es el

si gui ent e. En el cap t ul o I se hace una present aci n de l a t eor a

cuant i t at i va del di nero, part i endo de sus or genes dent ro de l a Escuel a

Cl si ca hast a l l egar a su f ormal i zaci n ms di f undi da en l o que hoy se

conoce como l a ecuaci n de sal do de ef ect i vo marshal l i ana. En el

mi smo se est abl ecen l as pri nci pal es di f erenci as que se observan ent re

l os di st i nt os desarrol l os que vi vi l a t eor a y se muest ra el mecani smo a

t ravs del cual l as vari aci ones en l a cant i dad de di nero se t raducen en

cambi os di rect os y proporci onal es de l os preci os.

En el cap t ul o I I se present a una s nt esi s de l a t eor a monet ari a

keynesi ana. Para est o, i ni ci al ment e se recurre a un model o si mpl e para

most rar el ori gen de l os desequi l i bri os macroeconmi cos en el enf oque

6

keynesi ano y deri var de el l o el papel que en esas ci rcunst anci as puede

ent rar a desempear el mercado monet ari o. Post eri orment e se hace

ref erenci a a l a f unci n de demanda de di nero keynesi ana y l os i mpact os

de l as deci si ones de l a pol t i ca monet ari a sobre l as vari abl es real es de

l a econom a.

El Cap t ul o I I I est dedi cado al est udi o de l a Moderna t eor a

Cuant i t at i va del Di nero, t ambi n conoci da como El Monet ari smo, l a

cual t uvo su ori gen en l a dcada de l os ci ncuent a del si gl o XX cuando

se pl ant e como propsi t o f undament al el rescat ar l a t radi ci n de l a

Teor a Cuant i t at i va Cl si ca, veni da a menos con l a l l amada revol uci n

Keynesi ana de l os aos t rei nt a y cuyo predomi ni o t eri co se ext i ende

hast a l a dcada de l os sesent a.

Teni endo como ref erent es l os pl ant eami ent os t eri co ant eri ores, el

cap t ul o I V aborda l a di scusi n concept ual sobre l os or genes de l a

i nf l aci n. El l a se i ni ci a con una revi si n de l os posi bl es ef ect os de l a

i nf l aci n t ant o sobre l a producci n y el empl eo, cmo sobre l a ef i ci enci a

econmi ca y l a di st ri buci n del i ngreso y l a ri queza. Post eri orment e se

hace una present aci n de l as di f erent es t eor as que abordan el anl i si s

de sus causas, en donde se evi denci ar l a ausenci a de un paradi gma

uni versal ment e acept ado; por l o que no es posi bl e pl ant ear l a t eor a

cont empornea de l a i nf l aci n como una sucesi n de model os de

compl ej i dad creci ent e.

Fi nal ment e, el cap t ul o V est dedi cado a l a obra de Keynes. En el mes

de abri l de 2006 se cumpl i eron sesent a aos de l a muert e de John

Maynard Keynes, si n duda el economi st a de l os l t i mos t i empos ms

f amoso y di scut i do. Al i gual que sucedi en su moment o con Marx y

Schumpet er, l a obra de Lord Keynes si gni f i c una rupt ura f rent e a l as

i deas econmi cas vi gent es. Su l ucha cont ra l a ort odoxi a neocl si ca

domi nant e se const i t uye en el gran proyect o t eri co de est e not abl e

economi st a. Con mot i vo de el l o, el propsi to del cap t ul o es dest acar

al gunas de l as cont ri buci ones de Keynes a l a t eor a econmi ca,

t eni endo como ref erenci a bsi ca l os desarrol l os i ncorporados en su

Teor a General , una obra que desbord el mbi t o acadmi co y si rvi

para ori ent ar l a pol t i ca econmi ca de l os pa ses capi t al i st as

desarrol l ados y en desarrol l o.

7

CAPTULO I

LA TEORA CUANTITATIVA DEL DINERO

La t eor a cuant i t at i va del di nero, que est uvo en escena

t ant o t i empo, es t odav a l a hi pt esi s ms comnment e

acept ada por l a gran mayor a de banqueros del mundo y por

un desconcert ant e nmero de economi st as, sobre l a rel aci n

entre di nero y preci os

Ni chol as Kal dor (1960)

La t eor a cuant i t at i va cl si ca del di nero, cuyo pri nci pal post ul ado

est abl ece una rel aci n di rect a ent re l a cant i dad de di nero exi st ent e en

l a econom a y el comport ami ent o de l os preci os

1

, f ue l a t eor a

macroeconmi ca domi nant e hast a l os aos t rei nt a del si gl o XX cuando,

f rent e a l os desequi l i bri os que present aron l os di f erent es mercados

durant e l a gran depresi n, l os post ul ados keynesi anos most raron una

mayor capaci dad para expl i car y enf rent ar l a si t uaci n que vi vi eron l as

econom as del mundo.

El propsi t o de est e cap t ul o es hacer una present aci n de l a t eor a

cuant i t at i va del di nero, part i endo de sus or genes dent ro de l a Escuel a

1

Algo que segn este planteamiento terico es especialmente observable en perodos de

hiperinflacin (inflacin de ms de tres dgitos).

8

Cl si ca hast a l l egar a su f ormal i zaci n ms di f undi da en l o que hoy se

conoce como l a ecuaci n de sal do de ef ect i vo marshal l i ana. En

desenvol vi mi ent o de l a mi sma se est abl ecen l as pri nci pal es di f erenci as

que se observan ent re l os di st i nt os desarrol l os que vi vi l a t eor a y se

muest ra el mecani smo a t ravs del cual l as vari aci ones en l a cant i dad

de di nero se t raducen en cambi os di rect os y proporci onal es de l os

preci os.

Di cha present aci n cont ri buye t ant o al est udi o de l a t eor a monet ari a, al

most rar el desarrol l o de l os post ul ados cl si cos en est a rea, como al

anl i si s de l a pol t i ca monet ari a, pues es i ndi scut i bl e l a act ual i dad que

han t omado l as concl usi ones y recomendaci ones cuant i t at i vi st as

bsi cas en l a el aboraci n de est rat egi as para enf rent ar l os f enmenos

i nf l aci onari os de l as econom as modernas. Qui zs hoy ms que nunca,

un buen nmero de anal i st as de l a econom a col ombi ana y de

responsabl es de l a pol t i ca econmi ca creen en l a exi st enci a de una

rel aci n est recha ent re el comport ami ent o de l os preci os y de l a

cant i dad de di nero (Mi sas y Posada)

2

.

EN BUSCA DE SU ORI GEN HI STRI CO

La Teor a Cuant i t at i va del Di nero t i ene su ori gen hi st ri co en l os

esf uerzos de l os t eri cos cl si cos por expl i car l a i nf l aci n europea

post eri or al descubri mi ent o y conqui st a del cont i nent e ameri cano.

Segn sus argument os, di cho f enmeno t uvo ori gen en l a gran

expansi n de l a cant i dad de di nero (oro en el peri odo hi st ri co ref eri do)

product o de l a export aci n de met al es preci osos desde l as col oni as

ameri canas haci a el vi ej o cont i nent e.

El i ngreso de esos met al es preci osos no est uvo acompaado por una

expansi n paral el a de l a capaci dad product i va de l a econom a europea,

con l o cual en est os pa ses se vi vi un f enmeno donde, dada l a mayor

cant i dad de di nero pose da por l as personas, l a el evaci n cont i nua de

l a demanda agregada de bi enes y servi ci os era const ant ement e

i nsat i sf echa (una mayor cant i dad de di nero en procura de l a mi sma

cant i dad de bi enes y servi ci os) y, por consi gui ent e, se el evaban l os

preci os de l os product os. Est a si t uaci n podr a represent arse en

t rmi nos grf i cos as :

2

En Colombia, durante el decenio de los noventa, trabajos empricos como el de Misas y Posada

construyen sus modelos de anlisis partiendo de la teora cuantitativa tradicional y llegan a concluir

que la inflacin es algo cuya responsabilidad atae, prima facie, a las autoridades monetarias (Misas

y Posada, 1995, 128), que son las que controlan la cantidad de dinero en la economa.

9

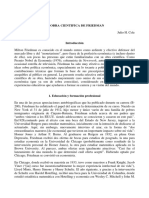

Grfi co No 1: La expansi n monetari a y el aumento en l os preci os

La i dea i mpl ci t a en est e pl ant eami ent o es que l as econom as t i enden a

est ar en si t uaci n de pl eno empl eo

3

, l o cual se expresa de manera

grf i ca por una curva de of ert a agregada (OA) vert i cal a ese ni vel de

empl eo. En consecuenci a el sect or product i vo de esa econom a est ar

l i mi t ado para ampl i ar su of ert a de bi enes y servi ci os y, mi ent ras no

var en l as condi ci ones de of ert a y se ampl e l a capaci dad product i va,

l as expansi ones de l a demanda agregada, provocadas por el aument o

en l a cant i dad de di nero de l a econom a, sl o generan presi ones

i nf l aci onari as como l as que se muest ran en el grf i co No1.

Esa si t uaci n de pl eno empl eo est garant i zada, segn l a vi si n

cl si ca, por l a f l exi bi l i dad de preci os y sal ari os. Cual qui er desbal ance

que se present e en l os di st i nt os mercados de product os, i ndi vi dual es o

agregados, se corregi r de manera aut omt i ca y rpi da a t ravs de l a

modi f i caci n de l os preci os de l os bi enes y servi ci os que se

i nt ercambi an en ese mercado. A su vez, l os desequi l i bri os que se

present en en el mercado de t rabaj o

4

se resol vern medi ant e vari aci ones

en el sal ari o nomi nal .

Por l o ant eri or es i mprobabl e una si t uaci n de desequi l i bri o permanent e

en l os mercados de product os que conduzca a l a apari ci n del

3

Situacin en la cual la tasa de desempleo es solo friccional y estructural, es decir no existe

desempleo cclico (aquel ocasionado por las fluctuaciones cclicas de la demanda agregada de

productos).

4

Con excepcin de aquellos desequilibrios que obedecen a la movilidad de la fuerza de trabajo entre

distintas ocupaciones y sectores de la produccin (desempleo friccional) y a los desajustes

observados en las caractersticas y niveles de calificacin que presenta la oferta de trabajo frente a los

requerimientos implcitos en la demanda de trabajo.

P

DA

OA

Y

Ype

P

1

P

2

P

0

P: nivel de precios.

Y: cantidad de producto.

Ype: nivel de producto de pleno

empleo.

OA: oferta agregada.

DA: demanda agregada.

Los aumentos en la cantidad de

dinero se traducen en

incrementos de la demanda

agregada de bienes y servicios.

10

desempl eo de carct er c cl i co, y si est e se present a provocar una

ca da de l os sal ari os nomi nal es que ani mar a l os product ores a

cont rat ar ms t rabaj o, corri gi ndose as el desaj ust e.

LOS POSTULADOS DE LA TEOR A CUANTI TATI VA DEL DI NERO

La i nt erpret aci n cl si ca del f enmeno i nf l aci onari o europeo post eri or al

descubri mi ent o y conqui st a del cont i nent e ameri cano pl ant ea l a

exi st enci a de una rel aci n posi t i va ent re l a cant i dad de di nero y el

comport ami ent o de l os preci os de una econom a. Si n embargo, en sus

or genes, l a ref l exi n t eri ca cl si ca consi der que, en l a det ermi naci n

de l os preci os y l a i nf l aci n, cont aban t ant o l a cant i dad de di nero como

l a di sponi bi l i dad de bi enes y servi ci os.

Davi d Hume, en su post ul ado de l a homogenei dad, enunci una de l as

proposi ci ones bsi cas de l a t eor a monet ari a. Segn Hume:

Los preci os de t odo dependen de l a proporci n

exi st ent e ent re l os bi enes y el di nero, . . . Si aument an

l os bi enes, se vuel ven ms barat os; si se aument a el

di nero, aument a el val or de l os bi enes. (Mehgan

Desai , 1991, Cap t ul o 1).

A part i r de di cho enunci ado quedaba ent onces pl ant eado que el

comport ami ent o de l os preci os y l a i nf l aci n en una econom a est aba

t ant o det ermi nado por l a cant i dad de di nero exi st ent e, como por l a

evol uci n en l a producci n de bi enes y servi ci os, por l a cant i dad

exi st ent e de mercanc as para at ender l as demandas que propi ci aba ese

vol umen de di nero.

Si n embargo, en sus pl ant eami ent os Davi d Ri cardo desecho el l ado de

l os bi enes y servi ci os en el anl i si s, i nvocando para el l o al l argo pl azo:

cual qui era que sean l os f act ores de cort o pl azo que af ect an el

comport ami ent o de l os preci os, t odas sus vari aci ones se deben

f i nal ment e a l os cambi os en l a cant i dad de di nero.

El argument o ri cardi ano, que f ue el que f i nal ment e se i mpuso en l a

t eor a cuant i t at i va, descui da l os f act ores real es del f enmeno

i nf l aci onari o y, en el l argo pl azo, consi dera a est e como un aspect o

cuyos or genes son net ament e monet ari os

5

.

5

Esa idea ricardiana es la que persiste en la actualidad, pues es evidente la visin ortodoxa que

predomina en las autoridades monetarias de Amrica Latina cuando insisten en ver en la inflacin un

11

Al perderse l a di mensi n real i mpl ci t a en el post ul ado de l a

homogenei dad de Davi d Hume, se est n margi nando del anl i si s

f act ores i mport ant es en el est udi o de l a i nf l aci n. Por ej empl o, al

eval uar con l a pt i ca ri cardi ana per odos hi st ri cos como l a

hi peri nf l aci n col ombi ana de pri nci pi os de si gl o (ver cuadro No 1), el

cent ro de at enci n est ar en l os desordenes monet ari os previ os

descui dando el anl i si s de l as ci rcunst anci as que present aba el sect or

product i vo.

La expl i caci n cuant i t at i va del f enmeno ref eri do acudi r a al hecho

hi st ri co segn el cual a f i nal es del si gl o XI X el pa s enf rent grandes

conf l i ct os soci al es y pol t i cos, l os mi smos que desembocaron en

sucesi vas guerras ci vi l es. Los di st i nt os gobi ernos de l a poca

f i nanci aron l os gast os mi l i t ares a que se vi eron abocados medi ant e

sucesi vas emi si ones monet ari as del Banco Naci onal (el banco cent ral

de ese ent onces), propi ci ando con el l o grandes desordenes monet ari os

que expandi eron l a demanda de bi enes para l as guerras.

Cuadro No 1. I nfl aci n en Col ombi a 1901-1903

AO I NFLACIN (%)

1901 400

1902 118

1903 318

FUENTE: OCAMPO, J. A. (1994). Regmenes monet ari os vari abl es en

una econom a prei ndust ri al . En: Ensayos de hi st ori a monet ari a y

bancari a de Col ombi a.

Pero en un anl i si s con perspect i va ri cardi ana como el ant eri or se est n

margi nando del est udi o aspect os t an rel evant es como l a ca da en l a

producci n agr col a, por ef ect os del recl ut ami ent o de hombres para l a

guerra y el consecuent e abandono de cul t i vos.

Al go si mi l ar se puede observar en l a expl i caci n de ot ros f enmenos

hi peri nf l aci onari os de l a hi st ori a econmi ca mundi al . Por ej empl o,

cuando l a Teor a Cuant i t at i va anal i za baj o el post ul ado ri cardi ano l a

hi peri nf l aci n al emana de l a pri mera posguerra (l a cual l l eg a al canzar

ni vel es del mi l l n por ci ent o anual ), se concent ra en l as sucesi vas

expansi ones monet ari as de l a poca y ol vi da l os ef ect os que debi

t ener l a ocupaci n f rancesa de t erri t ori os al emanes que generaban un

t erci o de l a producci n de su econom a (Desai , 1991, capi t ul o 1).

fenmeno exclusivamente monetario.

12

FORMALI ZACI N DE LA TEOR A CUANTI TATI VA DEL DI NERO

Son muchos l os esf uerzos de di st i nt os t eri cos por f ormal i zar en

t rmi nos mat emt i cos l os pl ant eami ent os y post ul ados de l a Teor a

Cuant i t at i va, si n embargo ac sol o se har ref erenci a a l os t rabaj os de

I rvi ng Fi sher y Al f red Marshal l por consi derar que en el l os se resumen

l os pri nci pal es l ogros en est e campo de l a t eor a monet ari a cl si ca

6

.

a. I rvi ng Fisher: l a ecuaci n de cambi o.

En su esf uerzo de f ormal i zaci n I rvi ng Fi sher

7

part e del pri nci pi o segn

el cual l a suma t ot al de di nero pagada por l os compradores en una

econom a si empre es i gual a l a suma de di nero reci bi da por l os

vendedores, es deci r que t oda compra o vent a t i ene su cont rapart i da

monet ari a equi val ent e.

6

Los lectores interesados en abordar otras formalizaciones pueden consultar en los textos: Desai,

(1991), Caps 1 y 2. Argandoa (1981), Cap 1.

7

Economista norteamericano, cuyo trabajo fue expuesto en su libro El poder de compra del dinero

(The purchasing power of Money) escrito en 1922.

La relacin que existe entre el dinero y el nivel de precios, postulada por la teora

cuantitativa del dinero, se puede ver claramente durante las hiperinflaciones muchos

economistas no aceptan la teora cuantitativa del dinero aplicada a las economas en

circunstancias normales. Sin embargo, los datos de hiperinflacin s ilustran una

implicacin de la teora cuantitativa en la que hay consenso general, las tasas de inflacin

sostenidas demasiado elevadas exigen el ajuste de altas tasas de crecimiento del dinero.

Inflacin y crecimiento del dinero en cuatro hiperinflaciones

Economa Perodo

Tasas de inflacin

(mensualmente por

ciento)

Tasas de

crecimiento del

dinero

(mensualmente

por ciento)

Alemania

Agosto de 1922 a noviembre de

1923

322 314

Grecia

Noviembre de 1943 a noviembre

de 1944

365 220

Hungra Agosto de 1945 a julio de 1946 19.800 12.200

Polonia Enero de 1923 a enero de 1924 81 72

Fuente: Philip Cagan (1956). The monetary dynamics of hyperinflation.

Richard Froyen (1997)

13

Ahora, l a suma de di nero pagada por l os compradores de una econom a

puede asi mi l arse como i gual a l a cant i dad de di nero exi st ent e en esa

econom a (of ert a de di nero) mul t i pl i cada por l a cant i dad promedi o de

veces en que cada uni dad monet ari a part i ci pa en una t ransacci n en

det ermi nado per odo de t i empo (concept o ms conoci do como l a

vel oci dad de ci rcul aci n del di nero).

De ot ro l ado, l a suma reci bi da por l os vendedores puede consi derarse

como i gual a l a cant i dad de bi enes t ransados mul t i pl i cada por l os

preci os de est os. Si sol o se t i enen en cuent a l as t ransacci ones de

bi enes f i nal es, ent onces l os bi enes t ransados pueden medi rse a t ravs

del product o i nt erno brut o (PI B).

Los ant eri ores pl ant eami ent os se pueden resumi r en l a si gui ent e

ecuaci n (1), que en t rmi nos f ormal es es ms una i dent i dad pues l a

i gual dad se cumpl e por def i ni ci n:

PIB P V M =

(1)

Donde, M: of ert a de di nero de l a econom a.

V: vel oci dad de ci rcul aci n del di nero.

P: ni vel general de preci os de l a econom a.

Dada l a i dent i dad macroeconmi ca bsi ca segn l a cual PI B = I ngreso

(Y), ent onces l a ecuaci n puede repl ant earse de l a f orma si gui ent e:

Y P V M =

(2)

Est a expresi n mat emt i ca se conoce en el mundo acadmi co como l a

ecuaci n de cambi os de l a Teor a Cuant i t at i va del Di nero, pues en el l a

est n cont eni dos sus post ul ados bsi cos. Di chos post ul ados se harn

ms expl ci t os una vez se anal i ce el comport ami ent o de cada una de l as

vari abl es cont eni das en l a ecuaci n.

Segn Fi sher, l a of ert a de di nero (M) es una vari abl e que es

det ermi nada de manera exgena por l a aut ori dad monet ari a. Es deci r,

es una vari abl e que t oma val ores de manera i ndependi ent e y, por l o

t ant o, debe ser consi derada como dada en l a ecuaci n de cambi os.

La vel oci dad de ci rcul aci n del di nero (V) es una vari abl e que depende

de f act ores est abl es como l os hbi t os de pago predomi nant es en l a

14

soci edad y l a t ecnol og a bancari a y, en t odo caso, no se rel aci ona para

nada con l as dems vari abl es que componen l a ecuaci n. Por el l o

Fi sher consi dera a V como const ant e

8

.

Dada l a conf i anza de Fi sher y l os t eri cos cl si cos en l a capaci dad de

aj ust e de l os mercados para conduci r l a econom a haci a el pl eno

empl eo, en l a ecuaci n se consi dera que el ni vel de i ngreso (Y)

corresponde al de pl eno empl eo y, por l o t ant o, di cha vari abl e se

consi dera t ambi n una const ant e.

El ni vel de preci os (P) es l a vari abl e dependi ent e en l a ecuaci n. Es

deci r, es l a vari abl e que se aj ust a de manera endgena para corregi r

cual qui er desequi l i bri o y garant i zar as el cumpl i mi ent o de l a i gual dad

ent re l as sumas de di nero pagado por l os compradores y l as sumas

reci bi das por l os vendedores.

De l o ant eri or se desprende que, como el i ngreso y l a vel oci dad de

ci rcul aci n son const ant es, una vari aci n en l a of ert a de di nero, cuyo

ni co ori gen posi bl e est en l as deci si ones de pol t i ca de l a aut ori dad

monet ari a, si empre se t raduce en vari aci ones equi val ent es en el ni vel

de preci os. El comport ami ent o del ni vel de l os preci os est ar pues

det ermi nado por l a cant i dad de di nero exi st ent e en l a econom a,

post ul ado bsi co de l a Teora Cuant i t at i va del Di nero.

Real i zando al gunas t ransf ormaci ones en l a ecuaci n ori gi nal se t i ene

que (l a l nea sobre l a vari abl e i ndi ca que el l a es const ant e):

Y P V M =

8

Segn Fisher, esos hbitos y esa tecnologa pueden cambiar a lo largo del tiempo, pero de manera

lenta. Por eso es de esperar que la velocidad de circulacin del dinero sea constante en el corto plazo.

Nos encontramos con que, en las condiciones supuestas, el nivel de precios vara (1)

directamente con la cantidad de dinero en circulacin (M), (2) directamente con la

velocidad de circulacin (V), (3) inversamente con el volumen de comercio que realiza

(Y). Vale la pena hacer hincapi en la primera de estas tres relaciones, la cual constituye la

teora cuantitativa del dinero.

Irving Fisher (1922)

15

( ) M

Y

V

P =

(3)

De l o cual se deduce que l as vari aci ones en l a of ert a de di nero af ect an

en f orma di rect a y proporci onal a l os preci os de l a econom a (ecuaci n

3).

En un enf oque di nmi co es posi bl e most rar i gual ment e que, en una

perspect i va de cort o pl azo, l os cambi os en l a of ert a de di nero sl o se

t raducen en modi f i caci ones de l os preci os. Para l a present aci n f ormal

de est e pl ant eami ent o se obt i ene l a ecuaci n cuant i t at i va en di f erenci a

t omndol e l ogari t mos y deri vando respect o al t i empo

9

:

( ) ( ) Y P V M = log log

P P V M log log log log + = +

t

Y

t

P

t

V

t

M

log log log log

, con t : t i empo

|

.

|

\

|

|

.

|

\

|

+

|

.

|

\

|

|

.

|

\

|

=

|

.

|

\

|

|

.

|

\

|

+

|

.

|

\

|

|

.

|

\

|

t

Y

Y t

P

P t

V

V t

M

M

1 1 1 1

(4)

Donde

|

.

|

\

|

|

.

|

\

|

t

X

X

1

represent a l a t asa de creci mi ent o de l a vari abl e X en el

t i empo.

Dada l a est abi l i dad en l os hbi t os de pago y ot ros f act ores

det ermi nant es, l a vi si n cuant i t at i va espera que |

.

|

\

|

|

.

|

\

|

t

V

V

1

t i enda a cero.

De i gual manera, como l os cambi os en l a of ert a de di nero no af ect an

l as condi ci ones de producci n de l a econom a, mi ent ras no cambi en l os

f act ores que det ermi nan di chas condi ci ones

10

se puede esperar que

|

.

|

\

|

|

.

|

\

|

t

Y

Y

1

t ambi n t i enda a ser cero. En consecuenci a, l a t asa de

creci mi ent o de l os preci os en el t i empo ser i gual a l a t asa de

creci mi ent o de l a of ert a de di nero:

9

El smbolo representa una derivada parcial, es decir, lo dems permanece constante.

10

Variaciones en la dinmica de acumulacin del capital, modificaciones cuantitativas y cualitativas de

la fuerza de trabajo y cambio tecnolgico.

16

|

.

|

\

|

|

.

|

\

|

=

|

.

|

\

|

|

.

|

\

|

t

M

M t

P

P

1 1

Como l o normal es que l as condi ci ones de producci n suf ran grandes

t ransf ormaci ones en el t i empo, es ms real pensar que en el l argo pl azo

l a t asa de creci mi ent o del product o y el i ngreso - |

.

|

\

|

|

.

|

\

|

t

Y

Y

1

- sea mayor

que cero. En ese caso l a vari aci n en el t i empo de l os preci os t ender a

ser i gual a l a di f erenci a ent re l as t asas de creci mi ent o de l a of ert a de

di nero y del product o:

|

.

|

\

|

|

.

|

\

|

|

.

|

\

|

|

.

|

\

|

= |

.

|

\

|

|

.

|

\

|

t

Y

Y t

M

M t

P

P

1 1 1

Es por eso que l a regl a de oro para l as aut ori dades monet ari as, que se

si gue a part i r del pl ant eami ent o cuant i t at i vi st a, es mant ener una t asa de

creci mi ent o de l a of ert a de di nero i gual a l a t asa esperada de

creci mi ent o del product o. Se consi dera que con una est rat egi a como

esas se est arn creando l as bases para l ograr una expansi n de l a

econom a si n i nf l aci n.

El mecani smo de transmi si n de l as vari aci ones en l a oferta de

di nero sobre l os preci os de l a econom a:

Hast a el moment o sol o se ha hecho ref erenci a a que l as vari aci ones en

l a cant i dad de di nero de l a econom a son l a f uent e de l os cambi os en el

ni vel general de l os preci os, pero no se ha expl i cado el proceso a

t ravs del cual esas f l uct uaci ones de l a of ert a de di nero af ect an l os

preci os. El propsi t o de est a secci n del cap t ul o es preci sament e

abordar el anl i si s de di cho proceso, el mi smo que en l a l i t erat ura en

macroeconom a se conoce como el mecani smo de t ransmi si n.

En l a expl i caci n del proceso se puede acudi r a l os post ul ados de

Hume y Ri cardo, l l egando a l as mi smas concl usi ones f i nal es pero por

cami nos y razones di st i nt as. Segn el post ul ado de Davi d Hume, l as

vari aci ones en l a of ert a de di nero se t ransmi t en a l os preci os a t ravs

de l os cambi os que se producen en el cort o pl azo en l os sal ari os y el

ni vel de empl eo. En el caso de un i ncrement o en l a cant i dad de di nero,

el l o genera i ni ci al ment e una mayor demanda de bi enes y servi ci os en l a

econom a l o cual est i mul a una mayor producci n y, como resul t ado de

el l o, se t raduce en el cort o pl azo en una el evaci n en el ni vel de

17

empl eo

11

y en una consecuente mej ora en l os sal ari os de l os

t rabaj adores.

Pero con el t i empo esa mej ora en l os sal ari os conduce, por el aument o

en l os cost os, a l a el evaci n de l os preci os y l a consi gui ent e reducci n

en l a demanda y el ni vel de empl eo. Es deci r, l o ni co permanent e es

l a el evaci n en l os preci os si endo l o dems t ransi t ori o.

En t rmi nos grf i cos:

Grfi co No 2a: El mecani smo de transmi si n baj o el postul ado de

Davi d Hume

Mecani smo de t ransmi si n baj o l os post ul ados de Hume:

Si gui endo a Davi d Ri cardo, el i mpact o de l as vari aci ones en l a cant i dad

de di nero sobre l os preci os se t ransmi t e de manera di rect a y si n que se

present en cambi os, ni aun a cort o pl azo, en vari abl es real es como el

11

Esto es posible en el corto plazo por la elevacin momentnea de la tasa de participacin de la

poblacin en edad de trabajar en la fuerza de trabajo o poblacin econmicamente activa. Tambin,

por la incorporacin de desempleados estructurales en los nuevos puestos de trabajo.

P

Y

1

DA

OA

Y

Ype

P

1

P

0

La elevacin de la oferta de dinero

contribuye a aumentar la demanda

agregada de la economa, por lo cual el

sector productivo trata de incrementar

la produccin y el empleo al nivel Y

1

.

Pero, dadas las condiciones de pleno

empleo, ello se traduce en un aumento

paulatino de los salarios y los precios.

Esto ltimo, al reducir la capacidad real

de compra, reduce la demanda al nivel

inicial. El nivel Y

1

es pues

insostenible

en el largo plazo.

M DA Y, N, W P DA N, Y

Con N: ni vel de empl eo y W: sal ari os.

18

empl eo y el product o. Es deci r, l a expansi n de l a of ert a de di nero

genera una el evaci n en l a demanda agregada de l a econom a y el l o

conduce de manera i nmedi at a a una el evaci n de l os preci os, ant e l a

i ncapaci dad de l a econom a para responder a ese est i mul o de

demanda.

Grfi co No 2b: El mecani smo de transmi si n baj o el postul ado de

Davi d Ricardo

Mecani smo de t ransmi si n baj o l os post ul ados de Ri cardo:

b. Al fred Marshal l : l a ecuaci n de sal do de efecti vo.

Una f ormal i zaci n compl ement ari a al t rabaj o de Fi sher f ue desarrol l ada

en Cambri dge a pri nci pi os del si gl o XX por l os economi st as Al f red

Marshal l y A. C. Pi gou, pero es al pri mero de el l os a qui en se l e

at ri buyen l os mayores desarrol l os y a qui en se asoci a l a versi n

f ormal i zada de l a Teor a Cuant i t at i va del Di nero.

El t rabaj o de Marshal l y Pi gou, t ambi n conoci do como el enfoque de

Cambri dge, apunt a ms haci a l a const rucci n de una t eor a de l a

demanda de di nero, l o cual se const i t uye en l a gran cont ri buci n de

est os t eri cos al desarrol l o de l a t eor a monet ari a, pues l as

concl usi ones sobre el i mpact o de l os cambi os en l a of ert a de di nero

sobre l os preci os y el mecani smo de t ransmi si n de di chos ef ect os no

son en nada di f erent es a l as ant eri ores.

P

DA

OA

Y

Ype

P

1

P

0

La elevacin de la oferta de dinero en

la economa contribuye a aumentar la

demanda agregada de la economa y,

dada la incapacidad del sector

productivo para responder a ese

estmulo, ello se traduce de manera

inmediata en un aumento de los

precios sin que se afecten los niveles

de empleo y producto.

M DA P DA, con N y Y constant es.

19

Los economi st as de Cambri dge part en de consi derar l a exi st enci a de un

mercado de di nero o monet ari o, donde l a of ert a (l as di sponi bi l i dades de

di nero) es det ermi nada de manera exgena por l a aut ori dad monet ari a y

l a demanda (l as necesi dades de di nero) depende de l as deci si ones de

l os i ndi vi duos, es deci r, es una vari abl e endgena.

Para def i ni r l a demanda de di nero de l a econom a Marshal l y Pi gou se

pregunt an qu es l o que det ermi na l a cant i dad de di nero que una

persona qui ere poseer en un moment o o per odo det ermi nado. La

pregunt a se pl ant ea ent onces en t rmi nos mi croeconmi cos, haci endo

nf asi s en el comport ami ent o de l os i ndi vi duos a l a hora de hacer

el ecci ones y conservando l a t radi ci n neocl si ca que conf a en que

esos i ndi vi duos agent es econmi cos- t oman deci si ones raci onal es

12

.

En el anl i si s de esos det ermi nant es se observa que el di nero no

genera ni ngn rendi mi ent o f i nanci ero y que su benef i ci o est en l a

f aci l i dad que provee para real i zar t ransacci ones, por ser un act i vo

uni versal ment e acept ado en el i nt ercambi o de bi enes y servi ci os. En t al

sent i do, cuant as ms t ransacci ones t enga que ef ect uar un i ndi vi duo,

t ant o ms di nero desear mant ener (l ase demandar).

Si n embargo, un i ndi vi duo no puede conservar t odo el di nero que desea

y ese mont o no puede exceder a su ni vel de ri queza t ot al .

Adi ci onal ment e, no es cl aro que ese i ndi vi duo qui era mant ener t oda su

ri queza en di nero, pues exi st en ot ras f ormas al t ernat i vas de posesi n

que si of recen rendi mi ent os f i nanci eros, como l os bonos y l as acci ones,

l os mi smos que se const i t uyen en el cost e de oport uni dad de demandar

di nero.

Todo est o si gni f i ca que l a demanda de di nero, adems de depender del

vol umen de t ransacci ones que un i ndi vi duo pi ensa real i zar, t ambi n

deber a est ar i nf l uenci ada por su ni vel de ri queza (que act a como

rest ri cci n) y l as t asas de i nt ers que of recen ot ros act i vos al t ernat i vos

al di nero a l a hora de conservar l a ri queza (l os cost es de oport uni dad).

No obst ant e, al moment o de f ormal i zar su model o l os economi st as de El

enfoque de Cambri dge cent raron su at enci n en l as t ransacci ones que

real i za el i ndi vi duo (Lai dl er, 1980, capi t ul o 4).

El ni vel de t ransacci ones que puede real i zar un i ndi vi duo est a su vez

vi ncul ado con el mont o de su i ngreso, por l o cual l os requeri mi ent os

(demanda) de di nero de l as personas son en l t i mas una proporci n de

12

En ese sentido harn consideraciones sobre los beneficios de conservar dinero, las restricciones

para hacerlo y el coste de oportunidad de sus decisiones.

20

su ni vel de i ngreso nomi nal . Adi ci onal ment e, como l o que i nt eresa a l as

personas es su poder adqui si t i vo

13

, esa demanda es una proporci n

const ant e en t rmi nos real es del ni vel de i ngreso. Es deci r, si aument an

l os preci os l a demanda de di nero aument ar en f orma proporci onal .

Una expresi n mat emt i ca de l o ant eri or es l a si gui ent e (ecuaci n 5):

'

Y k M

d

=

Y P Y =

'

) ( Y P k M

d

=

(5)

Donde, Y : ni vel de i ngreso nomi nal

Y: ni vel de i ngreso real

M

d

: demanda de di nero

k: proporci n de i ngreso que se demanda como di nero.

Dada l a conf i anza en l a raci onal i dad de l as personas y l a consecuent e

i nexi st enci a de i l usi n monetari a ent re el l as (ver not a de pi e de

pgi na nmero 11), a medi da que aument an l os preci os l a demanda de

di nero t ambi n l o hace (M

d

= k x ( P x Y)). Por l o que di cha demanda

en t rmi nos nomi nal es (M

d

) y real es (M

d

/ P) guarda una rel aci n k

const ant e con el i ngreso (ecuaci n 6).

Y k

P

M

d

=

(6)

Est a rel aci n se represent a en l a grf i ca No 3.

La proporci n k, que permanece const ant e en l a ecuaci n de l a

demanda de di nero, es consi derada por el enf oque Cambri dge como

una vari abl e est abl e en el cort o pl azo, dado que depende de f act ores

i gual ment e est abl es como l a t ecnol og a bancari a que af ect a el

desarrol l o de l os si st emas de pago de l a econom a y l a peri odi ci dad de

l os mi smos.

13

Fieles a la tradicin neoclsica, Marshall y Pigou confan en que los individuos no sufren de ilusin

monetaria y lo que les interesa entonces es el poder adquisitivo de los activos que poseen,

manteniendo plena claridad frente a los efectos que sobre dicho poder tiene un alza en los precios de

los bienes y servicios.

21

Grfi co No 3: La funci n de demanda de di nero en el enfoque de

Cambri dge.

En el caso de l a t ecnol og a bancari a, se reconoce que el desarrol l o de

si st emas novedosos de pago como, por ej empl o, l as t arj et as de crdi t o

y l as t arj et as dbi t o, reducen l as necesi dades de demandar di nero

como ni co medi o para real i zar t ransacci ones y en consecuenci a esa

proporci n k t i ende a ser menor. Pero esas t ransf ormaci ones se

present an de manera l ent a, por l o que puede esperarse que k sea

const ant e en el cort o pl azo.

De ot ro l ado, mi ent ras ms cort os sean l os per odos de pago que

predomi nan en l a econom a menor ser el val or de k. Para acl arar

est e aspect o consi drense dos per odos di st i nt os de pago de sal ari os,

uno mensual y ot ro qui ncenal , suponi endo por senci l l ez que l as

personas gast an sus i ngresos de manera uni f orme a t ravs del t i empo.

Tal peri odi ci dad en l os pagos y el comport ami ent o que se podr a

observar en l a demanda de di nero (en t eor a cl aro est ), se present an

en el grf i co No 4.

La proporci n k representa en l a ecuaci n de l a demanda de di nero el

porcent aj e de i ngresos que l as personas est n di spuest as a conservar

en di nero, un concept o que vi ene a ser el opuest o de l a vel oci dad de

ci rcul aci n del di nero V cont eni da en l a ecuaci n de cambi os de I rvi ng

Fi sher

14

. Es por el l o que t cni cament e se consi dera que k es el

i nverso de l a vel oci dad de ci rcul aci n del di nero (ecuaci n 7).

14

Dicha velocidad puede ser entendida como la rapidez con que las personas se desprenden del

dinero, lo cual es el opuesto al deseo de las personas de conservar parte de su ingreso en dinero.

Y

M

d

M

d

=kPY

Pendiente=k

La demanda de dinero M

d

es una

proporcin constante k del nivel de

ingreso nominal PY, relacin que es

representada por la pendiente de la

curva M

d

. Los aumentos de precios

harn desplazar hacia arriba dicha

curva, sin afectar para nada la

pendiente y, por consiguiente, la

relacin entre la demanda de dinero y

el ingreso.

22

v

k

1

=

(7)

Grfi co No 4: l a demanda de di nero en rel aci n con l os per odos de

pago predomi nantes en l a econom a

De manera i nt egrada, l a consi deraci n de l a of ert a (M) y l a demanda

(M

d

) de di nero como l os component es del mercado monet ari o o de

di nero conf orman, desde el punt o de vi st a f ormal , un model o con l as

caract er st i cas si gui ent es:

Dos ecuaci ones:

M

= M

d

, condi ci n de equi l i bri o

M

d

= kPY.

kPY

1/2PY

3 2 1

3 2 1

Mes

kPY

PY

Caso 1: pago mensual . PY: nivel de ingreso (salario)

mensual.

Al inicio del mes la persona recibe su

salario PY, el cual gasta de manera

uniforme terminando el mes con cero

ingresos. Pero de manera inmediata

recibe el salario del mes siguiente.

Entonces, como promedio, la

persona conserva (demanda) la

mitad del salario mensual en dinero,

siendo k = 1/2.

Caso 2: pago qui ncenal 1/2PY: nivel de ingreso quincenal.

Al inicio de la quincena la persona

recibe su salario 1/2PY, el cual gasta

de manera uniforme terminando la

quincena con cero ingresos. Pero de

manera inmediata recibe el salario de

la quincena siguiente.

En este caso, en promedio conserv

la mitad de su quincena en dinero, es

decir, de su salario mensual,

siendo k=1/4.

23

Dos vari abl es endgenas

15

: M

d

, P.

Una vari abl e exgena: M.

Parmet ros const ant es: k, Y.

Model o que de acuerdo con l os post ul ados mat emt i cos t i ene una ni ca

sol uci n y para hal l arl a se deben resol ver en f orma si mul t nea ambas

ecuaci ones. Como una pri mera ecuaci n nos seal a que en equi l i bri o l a

of ert a y l a demanda de di nero son i gual es, ent onces se puede i gual ar l a

ecuaci n de demanda de di nero a l a cant i dad de di nero (ecuaci n 8).

Y P k M =

(8)

En l a ecuaci n 8 l a ni ca vari abl e endgena o dependi ent e es el ni vel

de preci os P, l a mi sma que se aj ust a ant e desequi l i bri os ent re l a of ert a

y l a demanda de di nero, garant i zando l a t endenci a haci a el equi l i bri o.

Ent onces l os preci os dependen de l a of ert a de di nero M, l a proporci n

k y el ni vel de i ngreso real Y (ecuaci n 9).

Y k

M

P

=

(9)

Como k y el i ngreso Y son const ant es en el cort o pl azo, l os preci os

var an en proporci n al comport ami ent o de l a of ert a de di nero M. Los

movi mi ent os en el ni vel de preci os P act an como f act ores

equi l i bradores del mercado monet ari o.

Ej empl o:

M

d

= 0. 25(P x Y)

M = 500

Y = 1000

2

1000 25 . 0

500

=

=

Y k

M

P

M

d

= 0. 25(2x1000) = 500.

15

Se ajustan de manera endgena a las decisiones de los individuos, la primera, y a las condiciones

de oferta de dinero, la segunda.

24

Si l a of ert a de di nero se dupl i ca: M = 1000,

Nuevos preci os:

4

1000 25 . 0

1000

=

=

Y k

M

P

,

Adems, M

d

= 0. 25(4x1000) = 1000.

Es deci r, l os preci os t ambi n se dupl i can para equi l i brar el mercado de

di nero. Una represent aci n grf i ca de est a si tuaci n es l a si gui ent e:

Si el t rat ami ent o se hi ci ese en t rmi nos real es, en ambos casos l a

demanda de di nero real es 250 y l a represent aci n grf i ca es:

1000

250

Y

M

d

/P

M

d

/ P= 0. 25xY

En trminos reales la curva de

demanda de dinero no se ve

afectada por los cambios en el

nivel de precios P y la demanda

real de dinero (M

d

/P) es una

proporcin k constante del

ingreso real Y.

M

d

= 0. 25(4xY)

1000

500

1000

Y

M

d

M

d

= 0. 25(2xY)

25

El mecani smo de transmi si n de l as vari aci ones en l a oferta de

di nero sobre l os preci os, enfoque Cambri dge.

En el enf oque Cambri dge un i ncrement o en l a of ert a de di nero genera

desequi l i bri os en el mercado de di nero, en t ant o con di cho i ncrement o

se producen excesos de di nero en manos de l as personas, pues no por

el l o sus ni vel es de t ransacci ones han vari ado y, por l o t ant o, su

demanda de di nero t ampoco t i ene porque haberse modi f i cado.

Como a l as personas sl o l es i nt eresa el di nero como el ement o que l es

f aci l i t a l a real i zaci n de t ransacci ones y saben que mant ener

cant i dades de di cho act i vo superi ores a sus necesi dades de

f i nanci ami ent o l es represent a asumi r un cost o de oport uni dad, en

t rmi nos del i nt ers que dej an de ganar, t rat arn de desprenderse

rpi dament e de di chos excesos monet ari os.

Segn Marshal l y Pi gou, l as personas cambi arn ese di nero por bi enes

y servi ci os, adel ant ando para el l o l as compras de peri odos f ut uros.

Como consecuenci a de una acci n que es general i zada en l a econom a,

l a demanda agregada se expandi r y, como l a econom a nos es capaz

de responder a ese est i mul o de demanda por est ar en pl eno empl eo, l os

preci os t endern a el evarse.

Ese i ncrement o en l os preci os conl l evar a su vez a que l a demanda

agregada vuel va a su ni vel i ni ci al , con l o cual l o ni co permanent e es l a

vari aci n que suf ren l os preci os. As mi smo, por l a el evaci n de l os

preci os y l a consecuent e mayor necesi dad de di nero para f i nanci ar el

mi smo ni vel de t ransacci ones, l a demanda de di nero en t rmi nos

nomi nal es aument ar en l a mi sma proporci n que l o hi ci eron st os,

recuperndose con el l o el equi l i bri o en el mercado de di nero (ver

grf i co No 5).

Mecani smo de t ransmi si n en el enf oque de Cambri dge:

Aunque las dos formulaciones de la teora cuantitativa son formalmente equivalentes, la versin

de Cambridge representa un paso haca las teoras monetarias ms modernas. El enfoque de

Cambridge se centraba en la teora cuantitativa como una teora de la demanda de dinero...

Richard Froyen (1997)

M DA P DA, con N y Y constantes.

26

Grfi co No 5: El i mpacto de un aumento en l a canti dad de di nero

sobre l a demanda agregada y pospreci os.

CONCLUSI ONES.

Es i ndi scut i bl e que hast a l a segunda dcada del si gl o XX l a Teor a

Cuant i t at i va del Di nero f ue el cuerpo t eri co domi nant e en l a

expl i caci n de l os f enmenos de orden macroeconmi co, y aun hoy

mant i enen vi genci a sus post ul ados bsi cos.

En general , di cha t eor a pl ant ea l a exi st enci a de una rel aci n di rect a y

proporci onal ent re el comport ami ent o de l os preci os de una econom a y

l a cant i dad de di nero exi st ent e en el l a, si endo esa cant i dad de di nero l a

que det ermi na a l os preci os. En consecuenci a el ori gen de l os

f enmenos i nf l aci onari os est en l os desordenes monet ari os causados

por expansi ones i ncont rol adas de l a cant i dad de di nero:

M P

Para demost rar t al pl ant eami ent o, l a t eor a cuant i t at i va part e de l a

consi deraci n segn l a cual , dada l a ef i ci enci a en el f unci onami ent o de

l os mercados y l a f l exi bi l i dad pl ena de preci os y sal ari os, l as econom as

t i enden haci a el equi l i bri o de pl eno empl eo.

Por l o ant eri or una el evaci n de l a demanda agregada, causada por una

expansi n de l a of ert a de di nero, sl o se t raduce en un i ncrement o en

l os preci os de l a econom a, si n t ener ni ngn ef ect o sobre l a act i vi dad

product i va y el empl eo. Es deci r, el di nero es neutral l o cual si gni f i ca

P

Y

DA

OA

Y

Ype

P

1

P

0

El incremento en la oferta de

dinero produce un

desplazamiento de la curva DA,

con lo cual la demanda al nivel

P

0

aumenta a Y.

Como el nivel de produccin Y

es imposible de satisfacer por las

condiciones de pleno empleo, los

precios se elevan a P

1

y la

demanda regresa al nivel inicial

Ype.

27

que:

9 La cant i dad de di nero en l a econom a no i nt ervi ene para nada en l a

marcha de st a haci a el pl eno empl eo.

9 La cant i dad de di nero no af ect a l as vari abl es real es de l a econom a:

el product o, el ni vel de empl eo y l a t asa de i nt ers.

A est os resul t ados conduce el anl i si s de ambos enf oques, de Fi sher y

Cambri dge. Si n embargo, ent re uno y ot ro pl ant eami ent o exi st en

di f erenci as i mport ant es, observndose en el segundo una mayor

preocupaci n por l a const rucci n de una t eor a de l a demanda de

di nero, ant es que por est abl ecer una t eor a f ormal del mercado de

di nero.

De manera adi ci onal , aunque como se seal l a versi n f ormal de l a

f unci n de demanda de di nero de Cambri dge no i ncl uye l a t asa de

i nt ers como una de sus vari abl es det ermi nant es, es i mport ant e

dest acar que una de l as pri nci pal es cont ri buci ones de l a escuel a de

Cambri dge a l a t eor a monet ari a f ue l l amar l a at enci n sobre el papel

que podr an j ugar vari abl es como st a en el comport ami ent o de l a

demanda de di nero. Si n embargo, no i nvest i garon en det al l e est e

aspect o y dej aron en manos de sus sucesores el t rabaj o por el l os

sugeri do

16

.

Fi nal ment e, t oda l a di scusi n precedent e conduce al corol ari o general

de que el ni co obj eti vo vl i do de pol ti ca econmi ca monetari a es el

cont rol de l os f enmenos i nf l aci onari os, a t ravs del cont rol de l a

cant i dad de di nero en l a econom a. Esa es l a gran responsabi l i dad que

t i enen l as aut ori dades monet ari as.

16

Reto que fue asumido posteriormente por Keynes y Friedman, cuyos trabajos representan

desarrollos de la funcin de demanda de dinero inicialmente planteada por el enfoque de Cambridge

(Laidler, 1980, 75).

28

GUI A DE ESTUDI O

1. En qu consi st e el post ul ado bsi co pl ant eado y def endi do por l a

Teor a Cuant i t at i va del Di nero? Exi st e al guna di f erenci a ent re est e

y el i ni ci al ment e pl ant eado por Davi d Hume? Expl i que.

2. Supngase que en l a econom a el desarrol l o de l a t ecnol og a

bancari a ha permi ti do a l as personas ut i l i zar en f orma creci ent e l as

t arj et as dbi t o y crdi t o (el di nero pl st i co). Qu l es puede suceder

a V y k? Cul es l a razn i nt ui t i va de su respuest a?.

3. Supngase el caso de una econom a donde est udi os emp ri cos han

encont rado que V no es const ant e y su comport ami ento se ve

af ect ado por l os cambi os en l a of ert a de di nero. Qu se puede deci r

en ese caso de l os cambi os en el ni vel de preci os cuando var a l a

of ert a de di nero?

4. Por qu l a demanda de di nero en t rmi nos real es es una proporci n

const ant e del ni vel de i ngreso?

5. El seor Buend a reci be un i ngreso mensual de $1000000 el pri mer

d a de cada mes, gast a mensual ment e l a t ot al i dad de su i ngreso y l a

mi sma cant i dad cada d a. Cul es el val or promedi o de su demanda

de di nero? Cul es el val or de k?

6. Expl i que cual es son l as pri nci pal es di f erenci as y si mi l i t udes ent re l os

enf oques de Fi sher y Marshal l -Pi gou.

7. Segn l a t eor a cuant i t at i va del di nero Cul es son l os ef ect os de

una expansi n monet ari a sobre l as vari abl es real es de l a econom a?

Si por al guna ci rcunst anci a l a econom a present a una si t uaci n de

desempl eo Cul es ser an ent onces esos ef ect os? Expl i que.

8. Cul es son l as pri nci pal es i mpl i caci ones que se desprenden de l a

Teor a Cuant i t at i va del Di nero para l a pol t i ca econmi ca?

29

BI BLI OGRAFI A

1. ARGANDOA, Ant oni o (1981). La t eor a monet ari a moderna.

Edi t ori al Ari el . Segunda edi ci n. Capi t ul o 1.

2. BUTLER, Emonn. (1989). Mi l t on Fri edman: su pensami ent o

econmi co. Edi t ori al Li musa. Capi t ul o 2.

3. CABARROUY, Eval do (1983). Pri nci pi os de macroeconom a. Edi t ori al

Prent i ce Hal l . Capi t ul o 7.

4. DESAI , Meghnad (1991). El monet ari smo a prueba. Edi t ori al FCE.

Capt ul os 1 y 2.

5. FROYEN, Ri chard (1997). Macroeconom a: t eor as y pol t i ca.

Edi t ori al . Mc Graw Hi l l . Capi t ul o 4.

6. HARRI S, Laurence (1993). Teor a Monet ari a. Fondo der Cul t ura

Econmi ca. Pri mera rei mpresi n en espaol . Mxi co.

7. LAI DLER, Davi d (1980). La demanda de di nero: t eor as y evi denci a

emp ri ca. Ant oni Bosch, edi t or. Capi t ul o 4. Barcel ona.

8. LORA TORRES, Eduardo (1988). Di nero, act i vi dad econmi ca y

preci os. Edi t ori al Uni versi dad Naci onal .

9. MI SAS, Mart ha y POSADA, Carl os Est eban (1995). P-est rel l a en

Col ombi a: un punt o de vi st a sobre l a i nf l aci n. Revi st a Lect uras de

Econom a, No 42. Medel l n.

30

CAPTULO II

LA TEORIA MONETARIA DE KEYNES

Si n embargo, si nos vemos t ent ados de asegurar que el

di nero es el t ni co que i nci t a l a act i vi dad del si st ema

econmi co, debemos recordar que el vi no se puede caer

ent re l a copa y l a boca; porque si bi en puede esperarse que,

cet eri s pari bus, un aument o en l a cant i dad de di nero

reduzca l a t asas de i nt ers, est o no suceder si l as

pref erenci as por l a l i qui dez del pbl i co aument an ms que l a

cant i dad de di nero

Keynes, J. M. (Teor a General )

El pri nci pi o cuant i tat i vi st a segn el cual l os desaj ust es monet ari os sol o

se t raducen en vari aci ones de preci os si n af ect ar, en l t i mo t rmi no, l as

vari abl es real es de l a econom a (producci n, empl eo, i nversi n), se

f undament a en dos premi sas esenci al es:

a. La si t uaci n normal de l a econom a es el pl eno empl eo de l os

f act ores product i vos

17

. El l i bre j uego de l as f uerzas del mercado

asegura t al condi ci n de l a econom a.

b. A l os agent es econmi cos l es i mport a es el poder adqui si t i vo del

17

Situacin aqu asumida como equivalente a la presencia de desempleo slo friccional y estructural.

31

di nero que conservan para real i zar sus t ransacci ones y l a cant i dad

que desean del mi smo es una proporci n const ant e de sus ni vel es de

i ngreso. En ot ras pal abras, l a demanda de di nero en t rmi nos real es

(de poder adqui si t i vo) de una econom a es const ant e.

De di chos pri nci pi os se desprende l a i dea cuant i t at i vi st a, segn el cual

l a i nt ervenci n del Est ado en el mercado monet ari o sol o se t raduce en

movi mi ent os de preci os, l as ms de l as veces ent orpecedores. Cuando

una aut ori dad monet ari a i ncrement a l a cant i dad de di nero en l a

econom a propi ci a l a apari ci n de excesos de di nero en manos de l as

personas, dada una demanda de di nero const ant e como proporci n del

i ngreso. En su af n de desprenderse de t al es excesos, esas personas

aument an su demanda de bi enes y servi ci os, l a mi sma que no puede

ser sat i sf echa por una econom a en pl eno empl eo. En consecuenci a se

el evan l os preci os del mercado.

En s nt esi s, el di nero det ermi na el ni vel general de preci os pero no

af ect a l as vari abl es real es de l a econom a, es NEUTRAL. Est e act i vo

no t i ene nada que deci r en l a marcha de l a econom a haci a el pl eno

empl eo, el cual es asegurado por l as f uerzas del mercado, y resul t a

i rrel evant e para l a det ermi naci n del ni vel de act i vi dad econmi ca.

En cont rapel o con el i deal cuant i t at i vi st a, surge el pl ant eami ent o

Keynesi ano, f rut o de l a observaci n y l a experi enci a de l a gran

depresi n de l os aos 30: Al t os ni vel es de desempl eo, enormes

f l uct uaci ones de l a act i vi dad econmi ca, cambi os dramt i cos en l a

demanda de di nero. En general , grandes desequi l i bri os f rent e a l a

supuest a est abi l i dad seal ada por el cuant i t at i vi smo cl si co.

Debe advert i rse que a pesar de que Keynes l l ega a concl usi ones

bast ant e di st i nt as a l as que obt uvo el cuant i t at i vi smo cl si co, es cl aro

que su t rabaj o f ue en gran medi da un desarrol l o del enf oque de

Cambri dge sobre l a demanda de di nero (Ladl i er, 1977, capi t ul o 4).

Adems de haber consi derado l a exi st enci a de grandes desequi l i bri os,

en cont raposi ci n a l a est abi l i dad def endi da por el cuant i t at i vi smo, l a

di f erenci a est en que anal i z con ms det al l e l os mot i vos que i nducen

a l as personas a mant ener di nero.

El obj et i vo de est e cap t ul o es present ar una s nt esi s de l a t eor a

monet ari a keynesi ana. I ni ci al ment e se recurri r a un model o si mpl e

para most rar el ori gen de l os desequi l i bri os macroeconmi cos en el

enf oque keynesi ano

18

y deri var de el l o el papel que en esas

18

Tradicionalmente se ha considerado que en el modelo keynesiano es necesario suponer la

32

ci rcunst anci as puede ent rar a desempear el mercado monet ari o.

Post eri orment e se har ref erenci a a su f unci n de demanda de di nero y

l os i mpact os de l as deci si ones de l os responsabl es de l a pol t i ca

monet ari a sobre l as vari abl es real es de l a econom a.

UN MODELO SENCI LLO DE FLUJO CI RCULAR DEL I NGRESO.

Para ef ect os de exponer en l a f orma ms senci l l a posi bl e l a i dea de

Keynes sobre el ori gen del desequi l i bri o macroeconmi co, ac se hace

abst racci n de l a exi st enci a del gobi erno y de l as rel aci ones con el

sect or ext erno

19

.

En una econom a si n gobi erno y cerrada como st a l a cont abi l i dad

naci onal arroj a l as si gui ent es i dent i dades (i gual dades que se cumpl en

para t odo val or de l as vari abl es) bsi cas:

DA C + I

DA PI B

PI B Y

Y C+S

Donde: DA = Demanda Agregada

C= Consumo de l as f ami l i as

I = I nversi n de l a econom a

PI B= Product o I nt erno Brut o

Y= I ngreso

S= Ahorro de l as f ami l i as

Di chas i dent i dades pueden represent arse en un f l uj o ci rcul ar senci l l o

del i ngreso, que part e de l a i dea de que l as f ami l i as son l as dueas de

l os f act ores product i vos y l as empresas son l as encargadas de

combi nar est os f act ores para produci r bi enes y servi ci os (l os cual es

pueden ser dest i nados al consumo -C- o l a i nversi n -I ), previ o al qui l er

inflexibilidad de precios y salarios para explicar la existencia de desequilibrios macroeconmicos

(Sachs y Larrain, 1994, 10). En realidad el proyecto keynesiano estuvo orientado a mostrar que aun

con precios y salarios flexibles eran posibles esos desequilibrios (Keynes, Teora General, captulos

14 y 19).

19

El modelo se puede transformar fcilmente al de una economa abierta y con gobierno, obteniendo

conclusiones similares. Entonces, para los objetivos de esta parte del documento, se considera

pertinente el modelo simple que se propone.

33

de l os mi smos a l as f ami l i as (esquema No 1).

Esquema No 1: fl uj o ci rcul ar del i ngreso

Como ret ri buci n a sus servi ci os de prst amo de l os f act ores

product i vos, l as f ami l i as obt i enen el i ngreso -Y- pagado por l as

empresas, el cual puede ser consumi do o ahorrado. En caso de ser

ahorrado, st e servi r para f i nanci ar l os proyect os de i nversi n de l as

empresas

20

. En suma, l as demandas de consumo de l as f ami l i as y de

i nversi n de l as empresas agot an en conj unt o el product o de l a

econom a, con l o cual st a si empre est ar en equi l i bri o.

De l as i dent i dades y del f l uj o del mi smo pareci era que si empre l as

empresas venden t odo l o que producen. Es i ndi scut i bl e que en una

econom a si empre exi st e l a capaci dad de demanda necesari a para

absorber t odo el product o de l as empresas, pues es una const ant e que

el i ngreso que reci ben l as f ami l i as es i gual al product o generado por

st as. Est o no es ms que l a const at aci n emp ri ca de l a conoci da Ley

de Say

21

.

20

El sistema financiero (fondo de acumulacin en el esquema) tiene precisamente esa misin de

canalizar los recursos de ahorra haca los proyectos de inversin.

21

Tradicionalmente se ha difundido la Ley de Say en estos trminos: Toda oferta crea su propia

demanda. Ac se considera que el planteamiento original de Say haca referencia ms a la idea de

que Toda oferta crea su propia capacidad de demanda.

I

C

S

FAMILIAS

Y = C + S

EMPRESAS

PIB = C + I

FONDO DE

ACUMULACION

Pagos por el al qui l er de l os f act ores (Y)

34

Si n embargo, Keynes aport un nuevo concept o, el de demanda

ef ect i va. Si bi en es ci ert o que si empre exi st i r esa capaci dad de

demanda suf i ci ent e para absorber el product o, es posi bl e que part e de

esa demanda pot enci al no se haga ef ect i va y, en consecuenci a, part e

del product o no se l ogre vender.

Vol vi endo a l as i dent i dades se t i ene que, en t rmi nos cont abl es, esa

capaci dad de demanda si empre se va a hacer ef ect i va, dado que t odo l o

que se ahorra se i nvi ert e:

Y PI B

Ent onces: C + S C + I ,

En consecuenci a, S I .

No obst ant e, es pert i nent e una observaci n. La i nversi n -I-

cont empl ada en l as i dent i dades de l a cont abi l i dad naci onal i nvol ucra l a

vari aci n no deseada de exi st enci as (EI), es deci r aquel l a part e de l a

producci n que l os empresari os no l ogran vender y por t ant o se ven

obl i gados a acumul ar. En l a cont abi l i dad naci onal esa EI se consi dera

como I nversi n no pl aneada, no deseada

22

.

Resul t a ent onces que el equi l i bri o cont abl e no si gni f i ca necesari amente

equi l i bri o macroeconmi co, ent endi do como una si t uaci n en donde l os

empresari os venden t odo l o que esperaban vender (dado el consumo

esperado de l as f ami l i as y l a i nversi n deseada o pl aneada por el l os),

por l o mi smo que EI =0.

I

pl aneada

+ EI S Equi l i bri o cont abl e

I

pl aneada

= S, EI = 0 Equi l i bri o macroeconmi co.

En s nt esi s, exi st e equi l i bri o macroeconmi co cuando l a i nversi n que

pl anean l os empresari os es suf i ci ent e para absorber l a part e del

i ngreso (del product o) no consumi da (el ahorro). En l a f i gura del f l uj o

ci rcul ar, cuando el ci cl o no se ve i nt errumpi do por un baj o ni vel de

i nversi n pl aneada.

22

Esa parte de la produccin de un perodo que la sociedad decidi no consumir, acumulndola para

perodos posteriores.

35

LA I GUALDAD AHORRO - I NVERSI N

23

A part i r de l a di scusi n ant eri or es cl aro que el ahorro que real i zan l as

personas crea una si t uaci n en l a cual el i ngreso obt eni do por produci r

bi enes y servi ci os puede no gast arse t ot al ment e en aquel l os bi enes y

servi ci os. Como resul t ado l a demanda agregada t ermi na si endo

i nsuf i ci ent e para absorber el product o del per odo, con l o cual el sect or

product i vo t ender a di smi nui r sus ni vel es de empl eo y producci n en el

f ut uro. El ahorro act a pues como una f i l traci n de demanda.

Pero di cha f i l t raci n puede ser compensada por l a i nversi n. Est a

l t i ma puede absorber t odo el ahorro de l a econom a, reori ent ndol o

haci a l a demanda. Con el l o t odo el i ngreso se gast a en l a compra de

bi enes y servi ci os produci dos durant e el peri odo y, por t ant o,

desaparecen l os probl emas de i nsuf i ci enci a de demanda. Lo ant eri or

es al go que es vl i do sl o si el ahorro es t ot al ment e i nvert i do.

Resul t a ent onces que el probl ema no est en que l a econom a ahorre,

si no en que di cho ahorro no sea t ot al ment e absorbi do por l a i nversi n

en un peri odo det ermi nado. Acl arado est o, es t i empo de abordar l a

di scusi n t eri ca sobre l a exi st enci a o no de el ement os que garant i cen

l a i gual dad ahorro-i nversi n. Al respect o exi st en dos corri ent es bsi cas,

l a cl si ca y l a keynesi ana, sobre l as cual es se va a cent rar nuest ro

t rabaj o

24

.

23

En adelante cuando se hable de inversin se entender implcitamente como planeada.

24

Al estudiante interesado en abordar el anlisis de otros planteamientos se le recomienda ver el

artculo de Wullner y Brigante (1991).

La afirmacin de la ley de Say en una u otra forma juega un papel importante en el anlisis

ortodoxo de poltica. Sustenta una economa poltica centrada en la produccin, en economas

capitalistas donde la produccin es por la ganancia, basada en la rentabilidad. Desde este punto de

vista la sociedad siempre gana, en le sentido de asegurarse mayor produccin social, o al menos

mayores beneficios agregados, al reducirse las restricciones en la bsqueda de ganancia. Los

argumentos de poltica que fluyen de esta posicin se resumen en el consenso familiar de la

ortodoxia econmica: libre comercio externa e internamente; preferencia por negociacin de

salarios en mercado libre; crtica a los intentos de encauzar la inversin socialmente; y defensa de

una distribucin desigual del ingreso como una forma de promover el ahorro social.

Duncan Foley (1983)

36

1. El pl anteamiento Cl si co

Los economi st as cl si cos argument an que el ahorro (S) y l a i nversi n

(I ) de una Econom a de mercado est n det ermi nados pri nci pal ment e por

l a t asa de i nt ers (r). A su vez, es est a l t i ma vari abl e el mecani smo

que garant i za que en di chas econom as ese ahorro y esa i nversi n sean

i gual es de manera aut omt i ca.

Para comprender est e pl ant eami ent o es necesari o expl orar brevement e

l a nat ural eza cl si ca de l a i nversi n y el ahorro.

El ahorro represent a una previ si n para el consumo f ut uro. Las

personas ahorran para su ret i ro de l a act i vi dad product i va, para

acumul ar cuot as i ni ci al es para l a adqui si ci n de bi enes durabl es, para

emergenci as f ut uras, ent re ot ras. El ahorro l es permi t e a l as f ami l i as

t ener un ni vel ms const ant e y uni f orme de consumo a t ravs del

t i empo. El ahorro si gni f i ca renunci ar a consumo present e a cambi o de

un consumo f ut uro.

Puest o que l a t asa de i nt ers permi t e a l as personas comparar val ores

present es con val ores f ut uros (pri nci pi o bsi co de l a i ngeni er a

econmi ca), el ahorro depende di rect a y pri nci pal ment e del

comport ami ent o de di cha vari abl e. En concret o, l as personas ahorran

de manera creci ent e si l a t asa de i nt ers aument a, pref i ri endo el

consumo f ut uro al consumo present e, debi do a que se l es ret ri buye de

manera ascendent e di cho sacri f i ci o.

Cuant o ms al t a sea l a t asa de i nt ers mayor ser l a capaci dad que una

det ermi nada cant i dad de ahorro l e d a un i ndi vi duo para consumi r en

el f ut uro. Es por est o que, segn l os economi st as cl si cos, exi st e una

rel aci n di rect a ent re l a t asa de i nt ers y l a cant i dad que se ahorra de

un det ermi nado ni vel de i ngreso (ecuaci n 1y grf i co No 1).

0

) (

>

=

r

S

r f S

(1)

Con, r: t asa de i nt ers.

37

Grfi co No 1: funci n de ahorro cl si ca

Los economi st as cl si cos reconocen, si n embargo, que l as vari aci ones

en el i ngreso af ect an l as deci si ones de ahorro. Segn est os, l a curva

de ahorro se despl aza a l a derecha si el i ngreso de l as personas, y de

l a econom a, aument a (y vi ceversa). Es deci r, se i ncrement a el ni vel de

ahorro a cual qui er t asa de i nt ers

A su vez, l os economi st as cl si cos pl ant ean que l a curva de ahorro se

puede consi derar como una curva de f ondos di sponi bl es para prst amo

exi st ent es en el si st ema f i nanci ero. Las personas no conservan part e de

su ahorro en ef ect i vo

25

, pues el l o si gni f i ca renunci ar a obt ener un

i nt ers (el ement o mot i vador) por real i zar ese esf uerzo de no consumo

present e. El ahorro si empre va a engrosar l os f ondos di sponi bl es para

prst amo del si st ema f i nanci ero.

Por su part e, l a i nversi n depende de manera i nversa de l a t asa de

i nt ers, porque a medi da que est a sube desest i mul a l as i ni ci at i vas de

i nversi n al reduci rse el nmero de proyect os rent abl es desde el punt o

de vi st a f i nanci ero.

En ef ect o, l as empresas i nt eresadas en maxi mi zar sus gananci as

t omaran di nero en prst amo para f i nanci ar proyect os de i nversi n hast a

el punt o en que el benef i ci o sea i gual al cost o que i mpl i ca l a operaci n

de crdi t o. Di cho cost o no es ot ra cosa que l a t asa de i nt ers del

mercado, mi ent ras que el benef i ci o es l a Tasa I nt erna de Ret orno del

proyect o (TI R)

26

.

Ent onces, cuant o ms baj a sea l a t asa de i nt ers l as empresas

demandaran mas prst amos para f i nanci ar un mayor nmero de

25

En otros trminos, las personas no atesoran su ahorro.

26

El rendimiento esperado del proyecto, ms que su resultado histrico.

r

S = f(r)

S

El ahorro de las personas

y, en consecuencia, de la

economa es una funcin

creciente de la tasa de

inters (r).

38

proyect os de i nversi n. De el l o resul t a que l a demanda de f ondos

di sponi bl es de prst amo para real i zar i nversi ones est a i nversament e

rel aci onada con l a t asa de i nt ers (ecuaci n 2 y grf i co No 2).

0

) (

<

=

r

I

r f I

(2)

De ot ro l ado, l a vi si n cl si ca conf a en que una mej ora en l as

expect at i vas de gananci a de l os empresari os generar cambi os

posi t i vos en l a TI R y, en consecuenci a, se demandarn ms f ondos

prest abl es a cual qui er r. Es deci r l a curva de i nversi n se despl azar

haci a l a derecha (y vi ceversa).

Grfi co No 2: funci n de inversi n cl si ca

Resumi endo, se t i ene que el ahorro es l a f uent e de f ondos di sponi bl es

para prst amo y l a i nversi n l a demanda de di chos f ondos. A su vez, el

ahorro aument a con l a t asa de i nt ers mi ent ras que l a i nversi n

di smi nuye. De el l o resul t a que l a t asa de i nt ers act a como cual qui er

ot ro preci o en una econom a de mercado, aj ust ndose hast a que el

ahorro (of ert a de f ondos) y l a i nversi n (demanda de f ondos) se i gual en

(grf i co No 3).

En el caso cl si co, ent onces, l a t asa de i nt ers se det ermi na en el

mercado de f ondos prest abl es, en el mercado ahorro - i nversi n,

act uando como un preci o que asegura l a i gual dad de ambas vari abl es

en f orma aut omt i ca. Como consecuenci a, el mercado mi smo asegura

que no se present en i nsuf i ci enci as de demanda agregada en l a

econom a, pues t odo l o que se f i l tra por concept o de ahorro regresa

como i nversi n.

r

I = f(r)

I

La inversin que realizan

los empresarios es una

funcin decreciente de la

tasa de inters.

39

Grfi co No 3: La i gual dad ahorro i nversi n, caso cl si co

2. Los argumentos keynesi anos:

Para Keynes el ahorro y l a i nversi n son dos act os i ndependi ent es y

real i zados por i ndi vi duos di f erent es. En t al sent i do, no exi st e en el

mercado nada que garant i ce l a i gual dad ent re ambas vari abl es, nada

conduce al aj ust e aut omt i co ent re l as mi smas.

Frent e a l a nat ural eza de l a i nversi n no exi st en di f erenci as

sust anci al es ent re l o que pl ant ean l os cl si cos y l o que pi ensa Keynes

(Keynes, Teor a general , 160), a l o que el l os l l aman TI R l l e da el

nombre de Ef i ci enci a Margi nal del Capi t al (EMK). Los pl ant eami ent os