You might also like

- ProcnfeDocument4 pagesProcnfedani.camargo.almeidaNo ratings yet

- Gestão Financeira para Inovação: Enfoque em Custos, Lucros e InvestimentosDocument146 pagesGestão Financeira para Inovação: Enfoque em Custos, Lucros e InvestimentosEloisa Paula de OliveiraNo ratings yet

- Modelo de KanitzDocument18 pagesModelo de KanitzdavidfpessoaNo ratings yet

- Resoluà à o 2º Frequà Ncia 1415Document12 pagesResoluà à o 2º Frequà Ncia 1415Maria PedrosoNo ratings yet

- Contabilidade básica: exercícios adicionais sobre ativos intangíveisDocument67 pagesContabilidade básica: exercícios adicionais sobre ativos intangíveisMayara FerreiraNo ratings yet

- CPC 32 - Tributos Sobre o LucroDocument60 pagesCPC 32 - Tributos Sobre o LucroPauloNo ratings yet

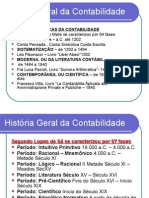

- História da Contabilidade emDocument64 pagesHistória da Contabilidade emGer Velasco100% (2)

- Edital FunapDocument3 pagesEdital FunapJornal de BrasíliaNo ratings yet

- A importância da contabilidade gerencialDocument9 pagesA importância da contabilidade gerencialLélaFernandesNo ratings yet

- Slides - Lançamentos ContábeisDocument102 pagesSlides - Lançamentos ContábeisAlessandro SantosNo ratings yet

- Pajuçara 2Document2 pagesPajuçara 2connectlanhouse93No ratings yet

- Formulas Base 2Document3 pagesFormulas Base 2Beatriz AzevedoNo ratings yet

- Sebrae - Fluxo de CaixaDocument52 pagesSebrae - Fluxo de CaixaPioneira Produtos Dentários Ltda100% (4)

- Contabilidade analítica e custos na atividade bancáriaDocument27 pagesContabilidade analítica e custos na atividade bancáriaValdemiroNo ratings yet

- Sintaxe, semântica e morfologia na gramática portuguesaDocument17 pagesSintaxe, semântica e morfologia na gramática portuguesaLeonardo VieiraNo ratings yet

- Tutorial Geração Sped ContribuiçõesDocument92 pagesTutorial Geração Sped ContribuiçõesfgbsistemasNo ratings yet

- Projeto Integrador I - Estudo Econômico de EmpresasDocument15 pagesProjeto Integrador I - Estudo Econômico de EmpresasNatália Nallim100% (1)

- NF-e de refrigerantes recebidosDocument1 pageNF-e de refrigerantes recebidosVanessa IrisNo ratings yet

- 5 - Administração de Patrimônio - ApostilaDocument12 pages5 - Administração de Patrimônio - ApostilaEmanuel Calvo100% (1)

- MATERIAL DE GRAÇA para CONCURSEIROS UNIDOS - Maio 2012Document11 pagesMATERIAL DE GRAÇA para CONCURSEIROS UNIDOS - Maio 2012Edson Das NevesNo ratings yet

- Sped Fiscal e Sped Contribuicoes - v12 - Ap01Document87 pagesSped Fiscal e Sped Contribuicoes - v12 - Ap01Cleberton AntunesNo ratings yet

- Demonstrações ContabeisDocument21 pagesDemonstrações ContabeisContabil llNo ratings yet

- RespostaDocument6 pagesRespostaanathaiseNo ratings yet

- Normas Das OrganizaçõesDocument16 pagesNormas Das OrganizaçõesHortênciaNo ratings yet

- Monografia RZ A SubmenterDocument64 pagesMonografia RZ A SubmenterRené MachavaNo ratings yet

- PF e PRF: tudo sobre os concursos em 2017Document42 pagesPF e PRF: tudo sobre os concursos em 2017Alexandre de MoraisNo ratings yet

- Slides Sobre ETICA PROFISSIONAL E CONTÁBIL RecomendaçõesDocument9 pagesSlides Sobre ETICA PROFISSIONAL E CONTÁBIL Recomendaçõesalana diasNo ratings yet

- CPC 18 Coligada Equivalência PatrimonialDocument136 pagesCPC 18 Coligada Equivalência PatrimonialSamuel RamonNo ratings yet

- Sistemas contábeis: componentes, ERP, conta ampliada e objetivos do sistema de informaçãoDocument3 pagesSistemas contábeis: componentes, ERP, conta ampliada e objetivos do sistema de informaçãoEdemilson Kennedy KennedyNo ratings yet

- Contabilidadebsicamanual1 151004112700 Lva1 App6891 PDFDocument283 pagesContabilidadebsicamanual1 151004112700 Lva1 App6891 PDFAntonio ValeNo ratings yet