You might also like

- Gaceta Oficial de La República Bolivariana de Venezuela Nro. 41.044 (02-12-2016)Document40 pagesGaceta Oficial de La República Bolivariana de Venezuela Nro. 41.044 (02-12-2016)Nabucodonosor6969No ratings yet

- Constitución de La Organización Internacional de Refugiados. Nueva York, 15 de Diciembre de 1946Document25 pagesConstitución de La Organización Internacional de Refugiados. Nueva York, 15 de Diciembre de 1946dipublicoNo ratings yet

- Exoneracion Por DonacionDocument27 pagesExoneracion Por DonacionADA CHOURIONo ratings yet

- Poder Especial CuentasDocument1 pagePoder Especial CuentasAdelis SilvaNo ratings yet

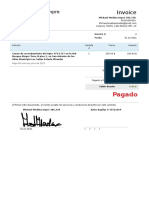

- Pagado: InvoiceDocument1 pagePagado: InvoiceJonathan FarfanNo ratings yet

- Sintesis TramiteDocument18 pagesSintesis Tramiteeva cabreraNo ratings yet

- Régimen de Manutención IsabellaDocument2 pagesRégimen de Manutención IsabellaAdelis SilvaNo ratings yet

- GACETA MUNICIPAL #176 2020 Ordenanza Actividades Economicas - Doc2 1 CorregidaDocument62 pagesGACETA MUNICIPAL #176 2020 Ordenanza Actividades Economicas - Doc2 1 CorregidaDioogo100% (1)

- Acta Asamblea Inverlink C.A.Document7 pagesActa Asamblea Inverlink C.A.Willma CelimenNo ratings yet

- Solicitud de Procedimiento Previo A La DemandaDocument3 pagesSolicitud de Procedimiento Previo A La DemandaChiki Mela SuarezNo ratings yet

- Asamblea Ratificacion, Restructuracion Asociacion CivilDocument2 pagesAsamblea Ratificacion, Restructuracion Asociacion CivilLiliet ViloriaNo ratings yet

- Reforma de La Ordenanza Sobre Ejidos y Demas Bienes Inmuebles Del Municipio ValenciaDocument35 pagesReforma de La Ordenanza Sobre Ejidos y Demas Bienes Inmuebles Del Municipio ValenciaDany Nuñe'zNo ratings yet

- Tesis Revision de Contratos de FranquiciasDocument120 pagesTesis Revision de Contratos de Franquiciasfrank rondonNo ratings yet

- Gaceta Municipal #305-2022, Ordenanza Sobre Tenencia, Proteccion y Registro de Animales Domesticos, Silvestres, Libres y en CautiverioDocument45 pagesGaceta Municipal #305-2022, Ordenanza Sobre Tenencia, Proteccion y Registro de Animales Domesticos, Silvestres, Libres y en Cautiverioantonio hernandezNo ratings yet

- Matadero MunicipalDocument13 pagesMatadero MunicipalKatiusca LayaNo ratings yet

- Declaración Jurada NellyDocument3 pagesDeclaración Jurada NellyDennis ColmenaresNo ratings yet

- Demanda Por Daños y Perjuicios Abogado en VenezuelaDocument1 pageDemanda Por Daños y Perjuicios Abogado en VenezuelaJavier Nuñez100% (1)

- Firma Personal BouttoDocument2 pagesFirma Personal BouttoDouglas D Diaz G100% (1)

- Gaceta Oficial N°42.071: Declaratoria de Emergencia Energética de La Industria de HidrocarburosDocument4 pagesGaceta Oficial N°42.071: Declaratoria de Emergencia Energética de La Industria de HidrocarburosFinanzas Digital100% (1)

- Ordenanza Creacion SAMAT MERIDADocument6 pagesOrdenanza Creacion SAMAT MERIDAParroquia Romulo BetancourtNo ratings yet

- Atención CiudadanaDocument65 pagesAtención Ciudadanaeva cabrera100% (1)

- CUESTIONARIODocument1 pageCUESTIONARIOeva cabreraNo ratings yet

- Test 25. Registro CivilDocument13 pagesTest 25. Registro CivilJean CruapNo ratings yet

- Acta de Asamblea de Designación Comisario y OtrosDocument7 pagesActa de Asamblea de Designación Comisario y OtrosCesar AlvesNo ratings yet

- Fiscales Con Competencia Estadal - Anzoategui10-12-2018 02-10-30 AmDocument4 pagesFiscales Con Competencia Estadal - Anzoategui10-12-2018 02-10-30 AmINDIECITOJOSENo ratings yet

- Acta 1 Construempresa Nombramiento ComisarioDocument3 pagesActa 1 Construempresa Nombramiento ComisarioJohannaNo ratings yet

- Modelo Compra VentaDocument2 pagesModelo Compra Ventafranc38No ratings yet

- Contrato de Venta de Fondo de ComercioDocument1 pageContrato de Venta de Fondo de Comerciokevin sanchezNo ratings yet

- Libro Antología Del Derecho Laboral Venezolano PDFDocument242 pagesLibro Antología Del Derecho Laboral Venezolano PDFempanada carneNo ratings yet

- Liquidacion de Bienes ConyugalesDocument6 pagesLiquidacion de Bienes Conyugalesnaudy vergaraNo ratings yet

- Contrato de Opcion A Compra Venta Manuel MolinaDocument4 pagesContrato de Opcion A Compra Venta Manuel MolinaJonathan FarfanNo ratings yet

- Acta Constitutiva de La Primera Cámara de ComercioDocument16 pagesActa Constitutiva de La Primera Cámara de Comercioanon_91409800100% (1)

- Manual Pot Investig Upi Version Impresa YrDocument53 pagesManual Pot Investig Upi Version Impresa YrVanessa Monsalve100% (1)

- Anexo A Notificación CPI VenezuelaDocument15 pagesAnexo A Notificación CPI VenezuelaLDHNo ratings yet

- Contrato de Arrendamiento ENZO LATTANZIO BORRADORDocument4 pagesContrato de Arrendamiento ENZO LATTANZIO BORRADORLuis Miguel Alvarez MontenegroNo ratings yet

- Reconversion Monetaria en VenezuelaDocument12 pagesReconversion Monetaria en VenezuelaAnonymous nkvyh6u100% (1)

- 01autorizacion-Para Realizar Inscripcion Documentos Ante-Registros Notarias Publicas Para-Distribuidores LubricantesDocument11 pages01autorizacion-Para Realizar Inscripcion Documentos Ante-Registros Notarias Publicas Para-Distribuidores LubricantesAndrés MendozaNo ratings yet

- Contrato de Arrendamiento Jose Djabas Locales 4 y 5Document8 pagesContrato de Arrendamiento Jose Djabas Locales 4 y 5nelson ramosNo ratings yet

- Gaceta Municipal ValenciaDocument12 pagesGaceta Municipal ValencialagartojoNo ratings yet

- Acta de Asamblea Por Inactividad de EmpresaDocument3 pagesActa de Asamblea Por Inactividad de Empresaflorelia gallo100% (1)

- Redactor Venezolano de Documentos Juridicos - Modificación C.A Cambio ComisarioDocument4 pagesRedactor Venezolano de Documentos Juridicos - Modificación C.A Cambio ComisarioNaileth CNo ratings yet

- Particion Amistosa Sucesion Luis Macias Rodriguez DEFINITIVODocument5 pagesParticion Amistosa Sucesion Luis Macias Rodriguez DEFINITIVOFreddy DiazNo ratings yet

- Torn Iller ADocument5 pagesTorn Iller AJuan Robert Mata HernandezNo ratings yet

- DIVORCIO Solicitud 185 A Con Nueva SentenciaDocument3 pagesDIVORCIO Solicitud 185 A Con Nueva SentenciaAdelis SilvaNo ratings yet

- Formulario de Impuesto A Las Transacciones Inmobiliarias F004.01Document1 pageFormulario de Impuesto A Las Transacciones Inmobiliarias F004.01Rafael EscalonaNo ratings yet

- Formalizacion de TachaDocument2 pagesFormalizacion de Tachadeisy aguilarNo ratings yet

- Contrato de Compraventa: Art. 1123 Al 1171 Código Civil y ComercialDocument5 pagesContrato de Compraventa: Art. 1123 Al 1171 Código Civil y ComercialLuceroNo ratings yet

- Comercios Dtto CapitalDocument26 pagesComercios Dtto CapitalAdriana BompartNo ratings yet

- Cobro de Bolivares Factura y Cheques Via de IntimacionDocument4 pagesCobro de Bolivares Factura y Cheques Via de IntimacionYilmer Javier Dueñas-RoaNo ratings yet

- El Impuesto Sobre La Renta en La Jurisprudencia Del Tribunal Supremo de JusticiaDocument397 pagesEl Impuesto Sobre La Renta en La Jurisprudencia Del Tribunal Supremo de JusticiaGeorginaNo ratings yet

- 100 PreguntasDocument3 pages100 PreguntasJuancito MirandaNo ratings yet

- Sentencia de Premoriencia TSJDocument3 pagesSentencia de Premoriencia TSJSandra Jacqueline Martinez Alfonzo0% (1)

- Reglamento Interno-Iglesia-Local-Manual-De-Doctrinas-BiblicasDocument24 pagesReglamento Interno-Iglesia-Local-Manual-De-Doctrinas-Biblicasesmely gomezNo ratings yet

- Venta de Fondo de Comercio.Document2 pagesVenta de Fondo de Comercio.GustavoSeijasNo ratings yet

- Gaceta Oficial Del Estado Aragua Con Actas de La Sociedad Mercantil Industria Tecnológica Arawak S.A.Document8 pagesGaceta Oficial Del Estado Aragua Con Actas de La Sociedad Mercantil Industria Tecnológica Arawak S.A.ArmandoInfo100% (1)

- Guia para Declaracion FONACITDocument11 pagesGuia para Declaracion FONACITIRCHALINNo ratings yet

- La Revolución Bolivariana Democratiza Los Dd Hh BásicosFrom EverandLa Revolución Bolivariana Democratiza Los Dd Hh BásicosNo ratings yet

- Impuesto Sobre Transacciones InmobiliariasDocument99 pagesImpuesto Sobre Transacciones InmobiliariasEnith Perez Rangel100% (2)

- Derecho TributarioDocument14 pagesDerecho TributariojoselitosaurioNo ratings yet

- Creación Del Banco de Insumos para La Pequeña y Mediana IndustriaDocument24 pagesCreación Del Banco de Insumos para La Pequeña y Mediana IndustriaparticipacionNo ratings yet

- Ley Participacion Ciudadana Aprobada 1° DiscusionDocument22 pagesLey Participacion Ciudadana Aprobada 1° DiscusionparticipacionNo ratings yet

- Gaceta Oficial #40.865 Convenio Cambiario #35 Año 2016Document40 pagesGaceta Oficial #40.865 Convenio Cambiario #35 Año 2016Capital Market FinanceNo ratings yet

- Proyecto Ley TransparenciaDocument31 pagesProyecto Ley TransparenciaparticipacionNo ratings yet

- Gaceta Oficial Número 40.845 de La República de Venezuela, 10 de Febrero de 2016Document16 pagesGaceta Oficial Número 40.845 de La República de Venezuela, 10 de Febrero de 2016www.oficial.coNo ratings yet

- Proyecto de Ley de Bono para Alimentación y Medicamentos para Jubilados y PensionadosDocument6 pagesProyecto de Ley de Bono para Alimentación y Medicamentos para Jubilados y PensionadosasalazarsalasNo ratings yet

- Proyecto Ley Organica de ReferendumDocument24 pagesProyecto Ley Organica de ReferendumSuNoticieroNo ratings yet

- Gaceta Oficial #40.855Document40 pagesGaceta Oficial #40.855Diario 2001No ratings yet

- Proyecto Ley Producción NacionalDocument18 pagesProyecto Ley Producción NacionalparticipacionNo ratings yet

- Proyecto Ley Producción NacionalDocument18 pagesProyecto Ley Producción NacionalparticipacionNo ratings yet

- Ley Titulos ViviendaDocument10 pagesLey Titulos ViviendaparticipacionNo ratings yet

- Ley Reforma Banco CentralDocument66 pagesLey Reforma Banco CentralparticipacionNo ratings yet

- 1 Er CapituloDocument5 pages1 Er CapituloDanisdey Romero MeleanNo ratings yet

- Proyecto de Ley de Amnistía y Reconciliación NacionalDocument25 pagesProyecto de Ley de Amnistía y Reconciliación NacionalasalazarsalasNo ratings yet

- Gaceta Oficial #40.836 - NotilogíaDocument16 pagesGaceta Oficial #40.836 - NotilogíaNotilogía.comNo ratings yet

- Gaceta Oficial Número 40.838 - NotilogíaDocument64 pagesGaceta Oficial Número 40.838 - NotilogíaAnonymous kTVQu68LNo ratings yet

- ++normas Regular Actividad Abastecimiento Fronterizo CombustibleDocument3 pages++normas Regular Actividad Abastecimiento Fronterizo CombustibleparticipacionNo ratings yet

- El Abcde La Nacionalidad de MaduroDocument9 pagesEl Abcde La Nacionalidad de MaduroparticipacionNo ratings yet

- Gaceta Oficial Número 40.845 de La República de Venezuela, 10 de Febrero de 2016Document16 pagesGaceta Oficial Número 40.845 de La República de Venezuela, 10 de Febrero de 2016www.oficial.coNo ratings yet

- ++normas Consultorios PopularesDocument3 pages++normas Consultorios PopularesparticipacionNo ratings yet

- Decreto #2.175, Mediante El Cual Se Dicta El Decreto Con Rango, Valor y Fuerza de Ley Del Estatuto de La Función Policial.Document8 pagesDecreto #2.175, Mediante El Cual Se Dicta El Decreto Con Rango, Valor y Fuerza de Ley Del Estatuto de La Función Policial.participacionNo ratings yet

- Expropiaciones2007 2010 MarthaColmenares 1Document37 pagesExpropiaciones2007 2010 MarthaColmenares 1participacionNo ratings yet

- Decreto #7.836 Se Prohíbe Uso Del Nombre, Imagen y Figura Del Presidenteetrato SDocument3 pagesDecreto #7.836 Se Prohíbe Uso Del Nombre, Imagen y Figura Del Presidenteetrato SparticipacionNo ratings yet

- Decreto #2.174, Mediante El Cual Se Dicta El Decreto Con Rango, Valor y Fuerza de Ley Orgánica de La Administración Financiera Del Sector Público.Document22 pagesDecreto #2.174, Mediante El Cual Se Dicta El Decreto Con Rango, Valor y Fuerza de Ley Orgánica de La Administración Financiera Del Sector Público.participacionNo ratings yet

- Decreto #2.170, Mediante El Cual Se Dicta El Decreto Con Rango, Valor y Fuerza de Ley Orgánica de Fronteras.Document5 pagesDecreto #2.170, Mediante El Cual Se Dicta El Decreto Con Rango, Valor y Fuerza de Ley Orgánica de Fronteras.participacionNo ratings yet

- Decreto #2.175, Mediante El Cual Se Dicta El Decreto Con Rango, Valor y Fuerza de Ley Del Estatuto de La Función Policial.Document22 pagesDecreto #2.175, Mediante El Cual Se Dicta El Decreto Con Rango, Valor y Fuerza de Ley Del Estatuto de La Función Policial.participacionNo ratings yet

- Decreto #2.171, Mediante El Cual Se Dicta El Decreto Con Rango, Valor y Fuerza de Ley Orgánica para El Desarrollo de Las Actividades Petroquímicas.Document6 pagesDecreto #2.171, Mediante El Cual Se Dicta El Decreto Con Rango, Valor y Fuerza de Ley Orgánica para El Desarrollo de Las Actividades Petroquímicas.participacionNo ratings yet

- Decreto #2.173, Mediante El Cual Se Dicta El Decreto Con Rango Valor y Fuerza de Ley Orgánica de La Procuraduría General de La República.Document13 pagesDecreto #2.173, Mediante El Cual Se Dicta El Decreto Con Rango Valor y Fuerza de Ley Orgánica de La Procuraduría General de La República.participacionNo ratings yet

- Decreto #2.178, Mediante El Cual Se Dicta El Decreto Con Rango, Valor y Fuerza de Ley de La Actividad Aseguradora.Document36 pagesDecreto #2.178, Mediante El Cual Se Dicta El Decreto Con Rango, Valor y Fuerza de Ley de La Actividad Aseguradora.participacionNo ratings yet

- Decreto #2.169, Mediante El Cual Se Dicta El Decreto Con Rango, Valor y Fuerza de Ley de Impuesto A Las Grandes Transacciones Financieras.Document4 pagesDecreto #2.169, Mediante El Cual Se Dicta El Decreto Con Rango, Valor y Fuerza de Ley de Impuesto A Las Grandes Transacciones Financieras.participacionNo ratings yet

- Borrdor Cto ArriendoDocument13 pagesBorrdor Cto ArriendoIsabel BarriosNo ratings yet

- Pliego de Cargos 2017-1-03-0-99-LV-005303Document13 pagesPliego de Cargos 2017-1-03-0-99-LV-005303silviaNo ratings yet

- Contrato de Promesa de Venta de Bien InmuebleDocument3 pagesContrato de Promesa de Venta de Bien InmuebleCoca Rodriguez78% (9)

- " Beneficiario Controlador, A La Persona o Grupo de Personas QueDocument1 page" Beneficiario Controlador, A La Persona o Grupo de Personas QueMARIO GONZALEZ MINERONo ratings yet

- Minuta Con Hipoteca Cooperativa AbacoDocument4 pagesMinuta Con Hipoteca Cooperativa AbacoMaria Rosa Mendez Prado100% (1)

- Proyecto Final - Dr. Omar CanoDocument26 pagesProyecto Final - Dr. Omar CanoHumberto CanoNo ratings yet

- Testamento Comun AbiertoDocument39 pagesTestamento Comun AbiertoEscuela Doc Francisco Asturias75% (4)

- Personamiento Se Expresan Agravio1Document5 pagesPersonamiento Se Expresan Agravio1RapiFlazNo ratings yet

- Acta ConstitutivaDocument24 pagesActa ConstitutivaItzel ConcepcionNo ratings yet

- Cuestionario Iniciar EmpresasDocument8 pagesCuestionario Iniciar EmpresasCarmencitaDiazNo ratings yet

- Anexos ProtocoloDocument2 pagesAnexos Protocolonohelia alvizuresNo ratings yet

- Modelo DesahucioDocument12 pagesModelo DesahucioaidamanilvaNo ratings yet

- Sociedad AnónimaDocument14 pagesSociedad AnónimaValentina LozanoNo ratings yet

- DDA Div Uni POR CULPA CAMPILLAYDocument6 pagesDDA Div Uni POR CULPA CAMPILLAYrodrigoNo ratings yet

- Triptico, ActaDocument2 pagesTriptico, ActaGabriel Calderon EstradaNo ratings yet

- Capitulaciones MatrimonialesDocument2 pagesCapitulaciones Matrimonialesmanolo fernandezNo ratings yet

- Ds 008 2007 ViviendaDocument3 pagesDs 008 2007 ViviendaYUNIORNo ratings yet

- Expediente 1278787 - Convocatoria La-019gyr009-E176-2017 Mant Eqp AnestesiaDocument96 pagesExpediente 1278787 - Convocatoria La-019gyr009-E176-2017 Mant Eqp AnestesiaAldo AENo ratings yet

- Primera ConvocatoriaDocument17 pagesPrimera ConvocatoriaKat14No ratings yet

- Certificado 2255591294165833271025353 PDFDocument3 pagesCertificado 2255591294165833271025353 PDFDanielHdzNo ratings yet

- Mandato General Con RepresentacionDocument2 pagesMandato General Con RepresentacionLuis Enrique Villatoro SosaNo ratings yet

- Actividad 04 - Derecho Notarial y RegistralDocument3 pagesActividad 04 - Derecho Notarial y RegistralRuben RodriguezNo ratings yet

- Clase de Derecho Notarial III - UMG (Nery Méndez) Tema 8 Asiento Extemporáneo U Omisión de PartidaDocument9 pagesClase de Derecho Notarial III - UMG (Nery Méndez) Tema 8 Asiento Extemporáneo U Omisión de PartidaOLGA MAGALY TISTA ALVARADONo ratings yet

- CLT Mi 203 49532Document5 pagesCLT Mi 203 49532Edgar Barbosa EstepaNo ratings yet

- Memoria TulpunaDocument22 pagesMemoria TulpunaYahell ViendricNo ratings yet

- Tarea Grupo # 2 II ParcialDocument14 pagesTarea Grupo # 2 II ParcialCarmelina CantareroNo ratings yet

- Aviso Trimestral Archivo de ProtocolosDocument4 pagesAviso Trimestral Archivo de Protocolosvictor moranNo ratings yet

- El Notariado en La ColoniaDocument17 pagesEl Notariado en La ColoniaMonzzerratNo ratings yet

- Funcion Notarial Creadora Derecho PlozanoDocument35 pagesFuncion Notarial Creadora Derecho PlozanoMarcelo CallapaNo ratings yet

- Diligencia de Prueba Anticipada de Declaracion JuradaDocument7 pagesDiligencia de Prueba Anticipada de Declaracion JuradakarinaNo ratings yet