You might also like

- LECTURAS2 Prope (MATE2014) PDFDocument377 pagesLECTURAS2 Prope (MATE2014) PDFSegundo Segura ChávezNo ratings yet

- TT3V2Document5 pagesTT3V2Camila DuranNo ratings yet

- Razonamiento Logico MatematicoDocument61 pagesRazonamiento Logico Matematicojdiosbernal10No ratings yet

- Instructivo Paso A Paso Instituciones 2016 Saber ProDocument6 pagesInstructivo Paso A Paso Instituciones 2016 Saber ProRamiro Florez RodriguezNo ratings yet

- Respuestas de Examenes-2008-Jornada-de La UdeADocument27 pagesRespuestas de Examenes-2008-Jornada-de La UdeACamila DuranNo ratings yet

- TT3V2Document5 pagesTT3V2Camila DuranNo ratings yet

- Tarea 3 V3Document9 pagesTarea 3 V3Camila DuranNo ratings yet

- Cálculo de CaudalesDocument2 pagesCálculo de CaudalesCamila DuranNo ratings yet

- Generador ShuntDocument20 pagesGenerador ShuntSantiago SolorzanoNo ratings yet

- TDUEX 2013 Monge Palacios PDFDocument391 pagesTDUEX 2013 Monge Palacios PDFAdrián VázquezNo ratings yet

- Energías renovables e hidrógeno: Una prometedora combinación energética para MéxicoDocument11 pagesEnergías renovables e hidrógeno: Una prometedora combinación energética para MéxicoDaniel Rodriguez santanderNo ratings yet

- Unidad IIIDocument52 pagesUnidad IIIsonlopus100% (1)

- Buenos y Malos Conductores de La Corriente EléctricaDocument1 pageBuenos y Malos Conductores de La Corriente EléctricaRodrigo Torres ZeballosNo ratings yet

- Documentales de AstronomíaDocument3 pagesDocumentales de AstronomíaFrancisco Matías HuapayaNo ratings yet

- Capitulo 11 - Higiene y Seguridad Del TrabajoDocument16 pagesCapitulo 11 - Higiene y Seguridad Del TrabajoJenn DiazNo ratings yet

- Los Antecedentes Del AutomóvilDocument7 pagesLos Antecedentes Del Automóvilcrypsys83% (6)

- Informe PrevencionDocument37 pagesInforme PrevencionJean PardoNo ratings yet

- Manual de FontaneríaDocument9 pagesManual de FontaneríaJoel MartinezNo ratings yet

- LignitoDocument5 pagesLignitoMary SoledadNo ratings yet

- Nos Cambiaron El MapaDocument226 pagesNos Cambiaron El MapaMau Marmolejo QuinteroNo ratings yet

- Manual Bomba Solar Lorentz PS1800 Hr-23Document10 pagesManual Bomba Solar Lorentz PS1800 Hr-23HeysenCesarPayahuancaChavez0% (1)

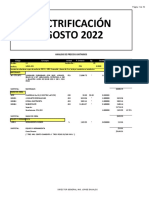

- Electrificacion Agosto 22Document10 pagesElectrificacion Agosto 22GeraBrisNoNo ratings yet

- Sectores EconómicosDocument3 pagesSectores Económicossoulreaver13mejiaNo ratings yet

- Bow TieDocument11 pagesBow TieHugo Salazar AlamaNo ratings yet

- Actividad Semana 3 Electronica Magnitudes y Leyes MAJO MONTERODocument4 pagesActividad Semana 3 Electronica Magnitudes y Leyes MAJO MONTERODiego V-a100% (4)

- Catalogo Automotriz 190531Document158 pagesCatalogo Automotriz 190531Luis Muñoz50% (2)

- Documentos PCI Combustibles Carburantes Final Valores Update 2014 0830376aDocument1 pageDocumentos PCI Combustibles Carburantes Final Valores Update 2014 0830376aReember Alex Arteaga TiconaNo ratings yet

- Catalogo Eco 1080x1920-02listo PDFDocument16 pagesCatalogo Eco 1080x1920-02listo PDFNicolas Espinoza RojasNo ratings yet

- Rallanderia de YucaDocument10 pagesRallanderia de YucacandycolNo ratings yet

- Informe Fisica FinalDocument17 pagesInforme Fisica FinalOnail Rodriguez SantiagoNo ratings yet

- Registro de Mantenimiento AnualDocument1 pageRegistro de Mantenimiento AnualNATHALYNo ratings yet

- Recursos Naturales.Document28 pagesRecursos Naturales.Miriam MendozaNo ratings yet

- Suposiciones de AireDocument4 pagesSuposiciones de AireRoberto Luis TasinchanoNo ratings yet

- Determinación de Costos de Órdenes de Servicio de Mantenimiento Mediante La Metodologpia de Costeo ABCDocument12 pagesDeterminación de Costos de Órdenes de Servicio de Mantenimiento Mediante La Metodologpia de Costeo ABCPercyDanielAbantoMedinaNo ratings yet

- Guia Resistencias TermicasDocument5 pagesGuia Resistencias TermicasDIEGONo ratings yet

- Cambio ClimaticoDocument7 pagesCambio ClimaticoYurleyNo ratings yet

- Taller 2 Autoridad AmbientalDocument10 pagesTaller 2 Autoridad AmbientalVeronica HernandezNo ratings yet

- Gestion de RAEEDocument9 pagesGestion de RAEEAnderson Valderrama PerezNo ratings yet