You might also like

- El Lider de 360 GradosDocument23 pagesEl Lider de 360 GradosMartha Lucia Candela MuñozNo ratings yet

- Estructura de Un Modelo o Proceso de CapacitaciónDocument14 pagesEstructura de Un Modelo o Proceso de CapacitaciónAndreea Bueno0% (4)

- Sistema de Costeo Por Órdenes de Trabajo Parte 1Document3 pagesSistema de Costeo Por Órdenes de Trabajo Parte 1Mizael AlbaNo ratings yet

- StakeholdersDocument18 pagesStakeholdersKathy SánchezNo ratings yet

- Proyecto de Inversión en PurificadoraDocument48 pagesProyecto de Inversión en PurificadoraAndru Hernández CabreraNo ratings yet

- Estado Integral Cos To SDocument12 pagesEstado Integral Cos To SArnold Huarcaya BeltranNo ratings yet

- HTDTDocument3 pagesHTDTAnunnaki Ocampo0% (1)

- Distribucion Fisica de MercanciasDocument14 pagesDistribucion Fisica de MercanciasHugo varela perezNo ratings yet

- Caso Practico Bose - PrecioDocument4 pagesCaso Practico Bose - PrecioAnunnaki OcampoNo ratings yet

- Trabajo de Capacitación y Adiestramientos de PersonalDocument27 pagesTrabajo de Capacitación y Adiestramientos de PersonalMario Mario Marroquin Marroquin100% (2)

- Problema de Costeo ABCDocument6 pagesProblema de Costeo ABCJhossell De La CruzNo ratings yet

- Ejercicios Sistemas de Costos Unidad 1Document14 pagesEjercicios Sistemas de Costos Unidad 1Carolina57% (14)

- Costos ABCDocument64 pagesCostos ABCmarcoNo ratings yet

- Impuestos IIDocument2 pagesImpuestos IIvictoriaNo ratings yet

- Ejercicios PracticosDocument20 pagesEjercicios Practicosmaruja basco rodriguezNo ratings yet

- CuestionarioCostos JavierDocument9 pagesCuestionarioCostos JavierManuel Mora MendesNo ratings yet

- Costos Por Proceso ContinuoDocument4 pagesCostos Por Proceso ContinuoDaniel jKalthorNo ratings yet

- Caso Aumento de VentasDocument1 pageCaso Aumento de Ventasanait18No ratings yet

- Actividad # 4 Seccion 001 Control Interno Verano 2021Document5 pagesActividad # 4 Seccion 001 Control Interno Verano 2021Genesis ChourioNo ratings yet

- Costo de Produccion y Presupuesto de Material DirectoDocument8 pagesCosto de Produccion y Presupuesto de Material DirectoTonantzi Ríos González100% (1)

- Taller Costeo Por OrdenesDocument3 pagesTaller Costeo Por OrdenesLina100% (1)

- Apuntes Sobre Unidades y Productos DañadosDocument5 pagesApuntes Sobre Unidades y Productos DañadosJhuanny MarianaNo ratings yet

- Departamentalizacion de Los CIFDocument7 pagesDepartamentalizacion de Los CIFFabio Cerritos AlfaroNo ratings yet

- Costeo Por Órdenes de Trabajo RESUMEN ContabilidadDocument3 pagesCosteo Por Órdenes de Trabajo RESUMEN ContabilidadAntonia RoccoNo ratings yet

- Informe y Formularios de Costos Por Procesos Continuos 2Document18 pagesInforme y Formularios de Costos Por Procesos Continuos 2Rafael FloresNo ratings yet

- Asiento Contable: Cuenta 122 Anticipo de Clientes: Caso PrácticoDocument7 pagesAsiento Contable: Cuenta 122 Anticipo de Clientes: Caso PrácticoJesus EslNo ratings yet

- Niif 8Document11 pagesNiif 8vguatemalNo ratings yet

- Introduccion Costo Por ProcesoDocument14 pagesIntroduccion Costo Por ProcesoAlexandra OrejuelaNo ratings yet

- Ajuste Por Inflacion de La UnaDocument71 pagesAjuste Por Inflacion de La UnaSamuel BlancoNo ratings yet

- Costos TextilDocument4 pagesCostos TextilLucero MontesinosNo ratings yet

- Normas Jurídicas de Nicaragua Contabilidad Agropecuaria PDFDocument5 pagesNormas Jurídicas de Nicaragua Contabilidad Agropecuaria PDFL. LawlietNo ratings yet

- Costos Por Ordenes y Por ProcesoDocument9 pagesCostos Por Ordenes y Por Procesoomar aro criollo fabrisioNo ratings yet

- Prespuesto OperativoDocument2 pagesPrespuesto OperativoSebastian YaguaNo ratings yet

- PDF Con Las Preguntas Organizadas Distinto PDFDocument7 pagesPDF Con Las Preguntas Organizadas Distinto PDFjesus yesid escobarNo ratings yet

- Casos Costeo ABCDocument4 pagesCasos Costeo ABCLuis Muñoz100% (1)

- Costos Por Procesos Leonela Oliveros Jimenez y Ange BoteroDocument3 pagesCostos Por Procesos Leonela Oliveros Jimenez y Ange BoteroLeonela OliverosNo ratings yet

- Costos ConjuntosDocument28 pagesCostos Conjuntospablo ayastaNo ratings yet

- Guia Costos y Presupuestos 2018 - IDocument167 pagesGuia Costos y Presupuestos 2018 - ICarlos Enrique Sánchez CáceresNo ratings yet

- Caso Practico Principales Infracciones TributariasDocument6 pagesCaso Practico Principales Infracciones TributariasjosesanchezmateoNo ratings yet

- Informe de Costos Por ProcesosDocument4 pagesInforme de Costos Por ProcesosYaritza DislaNo ratings yet

- CostosDocument18 pagesCostosIngrid MoránNo ratings yet

- Costos Conjuntos y Costos Por ProcesosDocument3 pagesCostos Conjuntos y Costos Por ProcesosJoseAntonioGonzalezNo ratings yet

- Sistema de Costos Por OrdenesDocument18 pagesSistema de Costos Por OrdenesJUAN PABLO ABREO CARVAJALNo ratings yet

- Qué Son Considerados Gastos Generales de ProducciónDocument1 pageQué Son Considerados Gastos Generales de ProducciónStephen ZccNo ratings yet

- Flujo de Caja Linea RectaDocument5 pagesFlujo de Caja Linea RectaAldair GarcíaNo ratings yet

- Rentas de Segunda CategoriaDocument24 pagesRentas de Segunda CategoriamaribelNo ratings yet

- Costos EstimadosDocument18 pagesCostos EstimadosDeybis Steev Aguilar ChavarriaNo ratings yet

- NormaDocument3 pagesNormaHenryAngelHuamaniNo ratings yet

- Practica # 5 - Ordenes de TrabajoDocument5 pagesPractica # 5 - Ordenes de Trabajoleimer vargas garciaNo ratings yet

- Trabajo Final Costos IIDocument11 pagesTrabajo Final Costos IIevamarielysNo ratings yet

- Casos Costos y AnáLisis ContableDocument2 pagesCasos Costos y AnáLisis ContableFdo Javier Nùñez OroNo ratings yet

- Sociedad de Amistad Suecia-Nicaragua: Carta Oferta Técnica EconomicaDocument11 pagesSociedad de Amistad Suecia-Nicaragua: Carta Oferta Técnica EconomicaJulissa Vilchez.2No ratings yet

- A4.1 Criterios - para - Asignacion - de - Costos - IndirectosDocument42 pagesA4.1 Criterios - para - Asignacion - de - Costos - IndirectosJanet Carrera0% (1)

- Nic 36 Deterioro Del Valor de Los ActivosDocument5 pagesNic 36 Deterioro Del Valor de Los ActivosLeenin DominguezNo ratings yet

- Cuenta 22Document6 pagesCuenta 22VictorRaulLaymeNo ratings yet

- Costeo ABC PDFDocument16 pagesCosteo ABC PDFRodolfoNo ratings yet

- Costos ABCDocument11 pagesCostos ABCJavizinhoNo ratings yet

- Caso 1Document13 pagesCaso 1Paul MautinoNo ratings yet

- Semana 3 - T2Document9 pagesSemana 3 - T2Morena MorenaNo ratings yet

- Unidadiii Tratamiento para Materiales AñadidosDocument4 pagesUnidadiii Tratamiento para Materiales AñadidosLeonardo MartinezNo ratings yet

- Página de RecursosDocument6 pagesPágina de RecursosDayana Guadalupe Avalos Castañeda100% (1)

- 1-16 ResueltoDocument4 pages1-16 Resueltorodrigo guillermo ustariz dazaNo ratings yet

- Estudio y Control de MaterialesDocument2 pagesEstudio y Control de MaterialesRichards Mkela100% (1)

- Guía Práctica-Costos Por ProcesosDocument2 pagesGuía Práctica-Costos Por ProcesosROSA CHACON SERNAQUENo ratings yet

- Caso ImeDocument4 pagesCaso Imelila12100% (1)

- Ejercicio de CostosDocument2 pagesEjercicio de Costosvip6120037677100% (1)

- Desiciones Gerenciales en La Imprenta OFFSET REALDocument6 pagesDesiciones Gerenciales en La Imprenta OFFSET REALNancy Abigail Muñoz MendozaNo ratings yet

- Costos Por Órdenes de ProducciónDocument10 pagesCostos Por Órdenes de ProducciónJennifer FernandezNo ratings yet

- Costos y Presupuestos. Unidad 2Document19 pagesCostos y Presupuestos. Unidad 2Mariana Uribe MorenoNo ratings yet

- Taller 2 PresupuestoDocument14 pagesTaller 2 PresupuestoAnunnaki OcampoNo ratings yet

- Olmedo 211Document2 pagesOlmedo 211Anunnaki OcampoNo ratings yet

- Trabajo 2Document1 pageTrabajo 2Anunnaki OcampoNo ratings yet

- Diseño de Cargos DosDocument4 pagesDiseño de Cargos DosAnunnaki OcampoNo ratings yet

- De Costos Nº2.: TrabajoDocument21 pagesDe Costos Nº2.: TrabajoAnunnaki OcampoNo ratings yet

- 745567Document7 pages745567Anunnaki OcampoNo ratings yet

- 464 1662 1 PBDocument19 pages464 1662 1 PBLuis Carlos CaldasNo ratings yet

- Investigación CualitativaDocument1 pageInvestigación CualitativaAnunnaki OcampoNo ratings yet

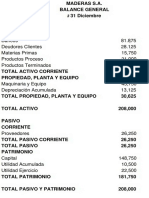

- Balance General Maderas - 1 - Ocr PDFDocument1 pageBalance General Maderas - 1 - Ocr PDFAnunnaki OcampoNo ratings yet

- Balance General Maderas - 1 - Ocr PDFDocument1 pageBalance General Maderas - 1 - Ocr PDFAnunnaki OcampoNo ratings yet

- CartaDocument1 pageCartaAnunnaki OcampoNo ratings yet

- ConflitosDocument6 pagesConflitosAnunnaki OcampoNo ratings yet

- De Costos Nº2.: TrabajoDocument21 pagesDe Costos Nº2.: TrabajoAnunnaki OcampoNo ratings yet

- Cuadro ComparativoDocument4 pagesCuadro ComparativoAnunnaki OcampoNo ratings yet

- Flujo CircularDocument2 pagesFlujo CircularAlek Cruz VegaNo ratings yet

- HCGCGHDocument7 pagesHCGCGHAnunnaki OcampoNo ratings yet

- CanDocument3 pagesCanAnunnaki OcampoNo ratings yet

- CGHXDocument2 pagesCGHXAnunnaki OcampoNo ratings yet

- Hacia Una Nueva Definicion de Educación A Distancia.Document9 pagesHacia Una Nueva Definicion de Educación A Distancia.Raymundo TrencavelNo ratings yet

- Con Tab IiiiiiDocument5 pagesCon Tab IiiiiiAnunnaki OcampoNo ratings yet

- 03 Alejandro Gamboa Obstáculos No ArancelariosDocument33 pages03 Alejandro Gamboa Obstáculos No ArancelariosAnunnaki OcampoNo ratings yet

- CCDocument4 pagesCCAnunnaki OcampoNo ratings yet

- Karis VideoDocument3 pagesKaris VideoAnunnaki OcampoNo ratings yet

- UdhuDocument3 pagesUdhuAnunnaki OcampoNo ratings yet

- Cía Amigos TeoriaDocument2 pagesCía Amigos TeoriaAndrea50% (2)

- Trabajo de Costos #3Document1 pageTrabajo de Costos #3Anunnaki OcampoNo ratings yet

- Aporte Al ForoDocument1 pageAporte Al ForoAnunnaki OcampoNo ratings yet

- ComercioDocument5 pagesComercioAnunnaki OcampoNo ratings yet

- Actividad #13 Ejercicios Matematica FinancieraDocument11 pagesActividad #13 Ejercicios Matematica FinancieraFélix Venegas BarbozaNo ratings yet

- Formularios para Inicio de Relaciones y AnexosDocument34 pagesFormularios para Inicio de Relaciones y AnexosSally Alcántara ChNo ratings yet

- 6-Piedra Chancada Gloria GrandeDocument12 pages6-Piedra Chancada Gloria Grandejonathan orosNo ratings yet

- Simulacro IntegraciónDocument43 pagesSimulacro IntegraciónLuis JimenezNo ratings yet

- Diagnostico Financiero Trabajo FinalDocument13 pagesDiagnostico Financiero Trabajo FinalJHOANA OCHOANo ratings yet

- TI M2 Sistema Contable Financiero IDocument6 pagesTI M2 Sistema Contable Financiero IRaúl PinottiNo ratings yet

- DFC - 2021 Derecho de Peticion Asmet 1Document3 pagesDFC - 2021 Derecho de Peticion Asmet 1Luz Viviana SilvaNo ratings yet

- Gordillo, Agustin - Tratado de Derecho Administrativo - Tomo IVDocument527 pagesGordillo, Agustin - Tratado de Derecho Administrativo - Tomo IVDaniel Alejandro Sanchez100% (1)

- Revisión, Estrategia y Hoja de Ruta Hacia El Logro Del Objetivo de Desarrollo Sostenible 2 - Hambre CeroDocument124 pagesRevisión, Estrategia y Hoja de Ruta Hacia El Logro Del Objetivo de Desarrollo Sostenible 2 - Hambre CeroMargarita para RD100% (1)

- Fase Individual Actividad 2Document4 pagesFase Individual Actividad 2oswaldo mayorquin0% (1)

- Ejercicios Cap3Document44 pagesEjercicios Cap3Angel IscoaNo ratings yet

- Informe Ejecutivo Final de ConsultoriaDocument5 pagesInforme Ejecutivo Final de ConsultoriaPatricia RamirezNo ratings yet

- Dos Décadas de Política de Vivienda en Bogotá Apostando Por El Mercado - Samuel Jaramillo y Nicolás Cuervo PDFDocument36 pagesDos Décadas de Política de Vivienda en Bogotá Apostando Por El Mercado - Samuel Jaramillo y Nicolás Cuervo PDFMadisson CarmonaNo ratings yet

- Unidad 5. El PagaréDocument36 pagesUnidad 5. El PagaréMayco del Pilar Selva Ramos100% (1)

- Concepto Dian 15456 de 2006 No Llevar ContabilidadDocument6 pagesConcepto Dian 15456 de 2006 No Llevar ContabilidadJose BoniventoNo ratings yet

- Gestion de Mantenimiento - OrganigramaDocument33 pagesGestion de Mantenimiento - OrganigramarosyNo ratings yet

- Semana 9 - PosicionamientoDocument39 pagesSemana 9 - PosicionamientoCatalina Troncoso LopezNo ratings yet

- Cronograma Plan de AcciónDocument2 pagesCronograma Plan de Acciónmauricio luzaNo ratings yet

- Las 7 M Todo Proceso Productivo 8918Document10 pagesLas 7 M Todo Proceso Productivo 8918ripecueNo ratings yet

- Lista de Chequeo V TrimestreDocument120 pagesLista de Chequeo V TrimestreCaro MendozaNo ratings yet

- Mercado Internacional de Dinero y CapitalDocument13 pagesMercado Internacional de Dinero y CapitalLindaVelásquez100% (1)

- 1 Termino de Referencia Tarata ArbietoDocument130 pages1 Termino de Referencia Tarata ArbietoAlexsandro CossioNo ratings yet

- DDJJDocument6 pagesDDJJLucia InsaustiNo ratings yet