You might also like

- Comercio Exterior Comercio Internacional y AduanasDocument4 pagesComercio Exterior Comercio Internacional y AduanasCONTABILIDAD INVERSIONES Y SERVICIOS ALEX & LALITONo ratings yet

- Clase Introductoria General de Derecho AduaneroDocument33 pagesClase Introductoria General de Derecho AduaneroCONTABILIDAD INVERSIONES Y SERVICIOS ALEX & LALITONo ratings yet

- Distribuidora Norte Pacasmayo nota de créditoDocument1 pageDistribuidora Norte Pacasmayo nota de créditoCONTABILIDAD INVERSIONES Y SERVICIOS ALEX & LALITONo ratings yet

- SUNAFIL Buzón ElectrónicoDocument4 pagesSUNAFIL Buzón ElectrónicoCONTABILIDAD INVERSIONES Y SERVICIOS ALEX & LALITONo ratings yet

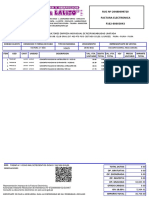

- PDF Doc E001 15920606194421Document1 pagePDF Doc E001 15920606194421CONTABILIDAD INVERSIONES Y SERVICIOS ALEX & LALITONo ratings yet

- Capitulo 3 - Grupo 5Document51 pagesCapitulo 3 - Grupo 5CONTABILIDAD INVERSIONES Y SERVICIOS ALEX & LALITONo ratings yet

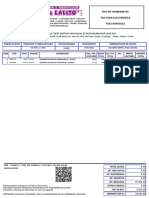

- PDF Doc E001 15820606194421Document1 pagePDF Doc E001 15820606194421CONTABILIDAD INVERSIONES Y SERVICIOS ALEX & LALITONo ratings yet

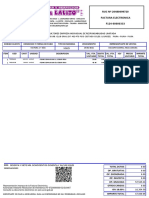

- PDF Doc E001 16120606194421Document1 pagePDF Doc E001 16120606194421CONTABILIDAD INVERSIONES Y SERVICIOS ALEX & LALITONo ratings yet

- Calculo Del Subsidio Por Maternidad EssSaludDocument2 pagesCalculo Del Subsidio Por Maternidad EssSaludCONTABILIDAD INVERSIONES Y SERVICIOS ALEX & LALITONo ratings yet

- Constancia Pension Invensiones y Serv Alex & Lalito Oct2021Document2 pagesConstancia Pension Invensiones y Serv Alex & Lalito Oct2021CONTABILIDAD INVERSIONES Y SERVICIOS ALEX & LALITONo ratings yet

- Capitulo 3 - Grupo 5Document51 pagesCapitulo 3 - Grupo 5CONTABILIDAD INVERSIONES Y SERVICIOS ALEX & LALITONo ratings yet

- Politica Monetaria en El PeruDocument1 pagePolitica Monetaria en El PeruCONTABILIDAD INVERSIONES Y SERVICIOS ALEX & LALITONo ratings yet

- PA - Lo Que FaltaDocument1 pagePA - Lo Que FaltaCONTABILIDAD INVERSIONES Y SERVICIOS ALEX & LALITONo ratings yet

- Cita DNIDocument1 pageCita DNICONTABILIDAD INVERSIONES Y SERVICIOS ALEX & LALITONo ratings yet

- San Roque Logistica FinDocument20 pagesSan Roque Logistica FinFranco Jara VelayarseNo ratings yet

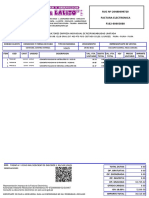

- Be01-00352278 EstadoDocument1 pageBe01-00352278 EstadoCONTABILIDAD INVERSIONES Y SERVICIOS ALEX & LALITONo ratings yet

- PA - Lo Que FaltaDocument8 pagesPA - Lo Que FaltaCONTABILIDAD INVERSIONES Y SERVICIOS ALEX & LALITONo ratings yet

- PA - Lo Que FaltaDocument1 pagePA - Lo Que FaltaCONTABILIDAD INVERSIONES Y SERVICIOS ALEX & LALITONo ratings yet

- 21/05/2021 CV&G Constructores Y Consultores Empresa Individual de Responsabilidad Limitada 20529965380Document1 page21/05/2021 CV&G Constructores Y Consultores Empresa Individual de Responsabilidad Limitada 20529965380CONTABILIDAD INVERSIONES Y SERVICIOS ALEX & LALITONo ratings yet

- 14/05/2021 CV&G Constructores Y Consultores Empresa Individual de Responsabilidad Limitada 20529965380Document1 page14/05/2021 CV&G Constructores Y Consultores Empresa Individual de Responsabilidad Limitada 20529965380CONTABILIDAD INVERSIONES Y SERVICIOS ALEX & LALITONo ratings yet

- Cementos Pacasmayo en Factura ElectrónicaDocument1 pageCementos Pacasmayo en Factura ElectrónicaCONTABILIDAD INVERSIONES Y SERVICIOS ALEX & LALITONo ratings yet

- Cemento Pacasmayo en Factura ElectrónicaDocument1 pageCemento Pacasmayo en Factura ElectrónicaCONTABILIDAD INVERSIONES Y SERVICIOS ALEX & LALITONo ratings yet

- 22/05/2021 CV&G Constructores Y Consultores Empresa Individual de Responsabilidad Limitada 20529965380Document1 page22/05/2021 CV&G Constructores Y Consultores Empresa Individual de Responsabilidad Limitada 20529965380CONTABILIDAD INVERSIONES Y SERVICIOS ALEX & LALITONo ratings yet

- Materiales de construcción para proyectosDocument1 pageMateriales de construcción para proyectosCONTABILIDAD INVERSIONES Y SERVICIOS ALEX & LALITONo ratings yet

- 24/05/2021 CV&G Constructores Y Consultores Empresa Individual de Responsabilidad Limitada 20529965380Document1 page24/05/2021 CV&G Constructores Y Consultores Empresa Individual de Responsabilidad Limitada 20529965380CONTABILIDAD INVERSIONES Y SERVICIOS ALEX & LALITONo ratings yet

- HT - Sika LacDocument4 pagesHT - Sika LacHarol Will PNo ratings yet

- 15/05/2021 CV&G Constructores Y Consultores Empresa Individual de Responsabilidad Limitada 20529965380Document1 page15/05/2021 CV&G Constructores Y Consultores Empresa Individual de Responsabilidad Limitada 20529965380CONTABILIDAD INVERSIONES Y SERVICIOS ALEX & LALITONo ratings yet

- 18/05/2021 CV&G Constructores Y Consultores Empresa Individual de Responsabilidad Limitada 20529965380Document1 page18/05/2021 CV&G Constructores Y Consultores Empresa Individual de Responsabilidad Limitada 20529965380CONTABILIDAD INVERSIONES Y SERVICIOS ALEX & LALITONo ratings yet

- 26/05/2021 CV&G Constructores Y Consultores Empresa Individual de Responsabilidad Limitada 20529965380Document1 page26/05/2021 CV&G Constructores Y Consultores Empresa Individual de Responsabilidad Limitada 20529965380CONTABILIDAD INVERSIONES Y SERVICIOS ALEX & LALITONo ratings yet

- Cementos Pacasmayo en Factura ElectrónicaDocument1 pageCementos Pacasmayo en Factura ElectrónicaCONTABILIDAD INVERSIONES Y SERVICIOS ALEX & LALITONo ratings yet

- Cuadro ComparativoDocument7 pagesCuadro ComparativoMiguel angel BarlaNo ratings yet

- Blavatsky, Helena - La Doctrina Secreta Tomo 4Document405 pagesBlavatsky, Helena - La Doctrina Secreta Tomo 4Pablo KiriginNo ratings yet

- GERC-C01 Manual Operativo de Recobros - CobrosDocument46 pagesGERC-C01 Manual Operativo de Recobros - Cobrosyuliana marcela gomez cardonaNo ratings yet

- Pagare Notarial, Financiamiento A Domingo Alejandro Pineda Bautista (Soluciones Figueroa)Document1 pagePagare Notarial, Financiamiento A Domingo Alejandro Pineda Bautista (Soluciones Figueroa)Wilvel Sanchez NuñezNo ratings yet

- Catalogo Fresamania 1Document15 pagesCatalogo Fresamania 1Jorge Alejandro Cabana BarraNo ratings yet

- Sistema Híbrido de EnergíaDocument8 pagesSistema Híbrido de EnergíaHasad HusseinNo ratings yet

- Denuncias de usuarios y proceso sancionador en saludDocument25 pagesDenuncias de usuarios y proceso sancionador en saludValmscNo ratings yet

- Actividad 2 - Informe Sobre Las Habilidades de ComunicaciónDocument4 pagesActividad 2 - Informe Sobre Las Habilidades de ComunicaciónEduardo RodriguezNo ratings yet

- 3-Texto Del Artículo-16-1-10-20201125Document16 pages3-Texto Del Artículo-16-1-10-20201125Alvaro VeasNo ratings yet

- Enseñar Historia en VenezuelaDocument2 pagesEnseñar Historia en VenezuelaANGELA SALAZARNo ratings yet

- Curriculum Vitae Diana RamosDocument2 pagesCurriculum Vitae Diana RamosLiz GutierrezNo ratings yet

- Domesticación de AvesDocument14 pagesDomesticación de AvesMildred Y. Hernandez100% (1)

- Test de Inteligencia EmocionalDocument4 pagesTest de Inteligencia EmocionalKIRIAM ANELYS MEDRANO NAVARRO50% (2)

- Tarea de Clase 8 de Principios de EconomíaDocument4 pagesTarea de Clase 8 de Principios de EconomíaJesusNo ratings yet

- Avaluo Lote Rural Chaparral San Vicente Ferrer AntioquiaDocument17 pagesAvaluo Lote Rural Chaparral San Vicente Ferrer AntioquiaArquiavalúos S.A.S.No ratings yet

- Estudio de Preinversion - ASOCAFE SUAZADocument65 pagesEstudio de Preinversion - ASOCAFE SUAZALuis Lamilla100% (1)

- Taller de SensibilizaciónDocument5 pagesTaller de SensibilizaciónKuening Josafat Coz CaquiNo ratings yet

- Ayudas para La MarchaDocument18 pagesAyudas para La MarchaDacirys ArgumedoNo ratings yet

- Perspectivas Metodológicas Del Trabajo SocialDocument3 pagesPerspectivas Metodológicas Del Trabajo SocialSERGIO MAURICIO JARA CERVERANo ratings yet

- 3 OlgaPerezDocument31 pages3 OlgaPerezMarcos ArgüelloNo ratings yet

- Resumen de Puntos Debiles y FuertesDocument2 pagesResumen de Puntos Debiles y FuertesAlexander Salazar GutierrezNo ratings yet

- 3.logistica de Los Negocios y Cadena de Suministros. Su Importancia y Mezcla de ActividadesDocument18 pages3.logistica de Los Negocios y Cadena de Suministros. Su Importancia y Mezcla de ActividadesizzihectorNo ratings yet

- Agut Pep Dossier CastDocument25 pagesAgut Pep Dossier CastjonatorresNo ratings yet

- Barro en manos del alfareroDocument5 pagesBarro en manos del alfareroMinervaHueteToncelNo ratings yet

- Hablar Con ViejasDocument8 pagesHablar Con ViejasBárbara AradosNo ratings yet

- Enseñanza SituadaDocument5 pagesEnseñanza SituadaPEREZ POOT LITZY ALEJANDRA (ALUMNO)No ratings yet

- Bullying: Un Delito en AlzaDocument5 pagesBullying: Un Delito en AlzaaurasurNo ratings yet

- Ejer Cici OsDocument2 pagesEjer Cici Osdjalfut750% (2)

- Perfil de Tesis Sobre La Película ExperimentoDocument3 pagesPerfil de Tesis Sobre La Película ExperimentoTRABAJOS DE DERECHO BOLIVIA0% (1)

- La Identidad Social de La InfanciaDocument1 pageLa Identidad Social de La InfanciaBrayan RinconNo ratings yet