You might also like

- Contabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesFrom EverandContabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesNo ratings yet

- Taller 5 en Clase Costeo Por ProcesosDocument1 pageTaller 5 en Clase Costeo Por ProcesosLUIGUI SANTIAGO MUÑOZ LUCUMINo ratings yet

- SEMINARIODocument4 pagesSEMINARIOadrianaNo ratings yet

- Elaboración de programas de cnc para la fabricación de piezas por arranque de viruta. FMEH0109From EverandElaboración de programas de cnc para la fabricación de piezas por arranque de viruta. FMEH0109Rating: 3.5 out of 5 stars3.5/5 (2)

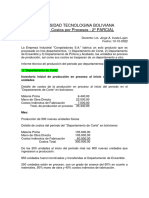

- Guia Costos Tercer ParcialDocument8 pagesGuia Costos Tercer ParcialDessiree MoncadaNo ratings yet

- Preparación de soportes para la aplicación de productos de acabado. MAMR0208From EverandPreparación de soportes para la aplicación de productos de acabado. MAMR0208No ratings yet

- Guia Costos I Parcial IIIDocument7 pagesGuia Costos I Parcial IIIEvelin MendozaNo ratings yet

- Guia de Casos Costos Por ProcesosDocument14 pagesGuia de Casos Costos Por ProcesosAdriana Chicas0% (1)

- Costos Industriales Trabajo Práctico #5 - Costos Por ProcesosDocument7 pagesCostos Industriales Trabajo Práctico #5 - Costos Por ProcesosJuanNo ratings yet

- Taller Procesos 2020-2Document2 pagesTaller Procesos 2020-2Julian Lopez AriasNo ratings yet

- Casos Practicos Ctos X ProcesosDocument3 pagesCasos Practicos Ctos X ProcesosDaniel S A AmayaNo ratings yet

- Costos Por DeptosDocument30 pagesCostos Por DeptosChristopher Cruz GutiérrezNo ratings yet

- 07 - 5 Casos de CosteoDocument4 pages07 - 5 Casos de CosteoRAFAEL JUSTO MANTILLA PEREZNo ratings yet

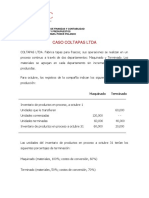

- 1 Caso ColtapasDocument2 pages1 Caso Coltapascueva8733% (3)

- Taller No. 2 - Costos de Producción - II Sem 2015Document3 pagesTaller No. 2 - Costos de Producción - II Sem 2015Jonathan Daniel Garcia Arboleda50% (2)

- Ejemplos de Costeo Por ProcesoDocument1 pageEjemplos de Costeo Por ProcesoLUIGUI SANTIAGO MUÑOZ LUCUMINo ratings yet

- Ejercicios para Costeo Por Proceso 2018Document3 pagesEjercicios para Costeo Por Proceso 2018Manuela Ruiz CastroNo ratings yet

- Ejercicio Resuelto La Tica, Costos Por ProcesosDocument13 pagesEjercicio Resuelto La Tica, Costos Por ProcesosAlonso BermúdezNo ratings yet

- Primer Parcial Costo IIDocument4 pagesPrimer Parcial Costo IIDiego De la CruzNo ratings yet

- Ejercicios Costos Proceso-Sin Inv Inicial (Nov 2022)Document4 pagesEjercicios Costos Proceso-Sin Inv Inicial (Nov 2022)María José Guillén PérezNo ratings yet

- Costeo Por ProcesosDocument23 pagesCosteo Por ProcesosPablo PortilloNo ratings yet

- Examen Parcial Virtual de Costos y Presupuestos 2021-I Sección KDocument3 pagesExamen Parcial Virtual de Costos y Presupuestos 2021-I Sección KValeria Alexandra Ubaldo A100% (1)

- Modulo IiDocument10 pagesModulo Iijuliiocesar05100% (1)

- Ejemplo Costo Por ProcesoDocument19 pagesEjemplo Costo Por Procesojgmassari771033% (3)

- Ejercicio de Clase - Ordenes EspecificasDocument2 pagesEjercicio de Clase - Ordenes EspecificasEdgar JaxNo ratings yet

- Laboratorio N3 Costos Por ProcesosDocument5 pagesLaboratorio N3 Costos Por ProcesosRomina MartinezNo ratings yet

- Ejercicios Costos Estimados 2023-IIDocument2 pagesEjercicios Costos Estimados 2023-IIfundaviviendadeltaamacuroNo ratings yet

- Sesión 4 Costos Procesos 2020 1Document3 pagesSesión 4 Costos Procesos 2020 1Sonia RivasNo ratings yet

- S05.s1 Ejercicio Quimica SuizaDocument2 pagesS05.s1 Ejercicio Quimica SuizaOliver Jara JaraNo ratings yet

- Contabilidad de Costos I Por Calderon Moquillaza PDFDocument240 pagesContabilidad de Costos I Por Calderon Moquillaza PDFRoma Mary OchoaNo ratings yet

- Prueba Examen de Costeo Variable y AbsorbenteDocument2 pagesPrueba Examen de Costeo Variable y AbsorbenteLuz Angelly Urbano GuzmanNo ratings yet

- Ejercicios Costo Promedio (AA2021 2022)Document6 pagesEjercicios Costo Promedio (AA2021 2022)Neimar DuqueNo ratings yet

- Costos I - Examen Final 2021Document5 pagesCostos I - Examen Final 2021Mayra Fernandez TercerosNo ratings yet

- Examen Opcional de Las PruebasDocument21 pagesExamen Opcional de Las PruebasErika CarmonaNo ratings yet

- Taller de CostosDocument2 pagesTaller de CostosJonatan DavidNo ratings yet

- Ejercicios Costos PEDocument12 pagesEjercicios Costos PEDeysi Velayarce SanchezNo ratings yet

- Guía Práctica 6 2020I - Costeo Por Procesos Prom PonderadoDocument2 pagesGuía Práctica 6 2020I - Costeo Por Procesos Prom PonderadoMiguel Angel GallegosNo ratings yet

- Problemas de CostosDocument30 pagesProblemas de CostosFidias AraicaNo ratings yet

- Práctica 7Document2 pagesPráctica 7KatherineNo ratings yet

- Semana 9Document14 pagesSemana 9Anonymous JjI8GPOUdNo ratings yet

- Costos Por ProcesosDocument2 pagesCostos Por ProcesosSaid SierraNo ratings yet

- Ejercicios para Costeo Por Proceso 2020Document3 pagesEjercicios para Costeo Por Proceso 2020Manuela Ruiz CastroNo ratings yet

- Tema 12 - Casos Prácticos de Sistema de Costos Por Procesos PDFDocument13 pagesTema 12 - Casos Prácticos de Sistema de Costos Por Procesos PDFKeytel VasquezNo ratings yet

- Guia Estudio Costos II PDFDocument25 pagesGuia Estudio Costos II PDFPedro LiraNo ratings yet

- Costos Por Ordenes y Por ProcesoDocument9 pagesCostos Por Ordenes y Por Procesoomar aro criollo fabrisioNo ratings yet

- Prueba2 2022Document1 pagePrueba2 2022PEDRO RUIZNo ratings yet

- Ejercicios Ordenes de ProdDocument11 pagesEjercicios Ordenes de ProdTONX0% (2)

- Ejercicios Ordenes de ProdDocument11 pagesEjercicios Ordenes de ProdTONX100% (1)

- Producción Equivalentes e Informes de ProducciónDocument2 pagesProducción Equivalentes e Informes de ProducciónVictoria MejiaNo ratings yet

- WirdDocument4 pagesWirdKrissiaNo ratings yet

- Actividad #4 Ejercicios CostoDocument9 pagesActividad #4 Ejercicios CostojosecaldeleoNo ratings yet

- Taller I Costeo Por ProcesosDocument1 pageTaller I Costeo Por Procesosandres morenoNo ratings yet

- Tarea Costos Por ProcesosDocument3 pagesTarea Costos Por ProcesosDaniela JM CoariteNo ratings yet

- Tema N 2 Costo IIDocument1 pageTema N 2 Costo IIleonardo españaNo ratings yet

- s3 Hoja de Trabajo Gestion de CostosDocument3 pagess3 Hoja de Trabajo Gestion de CostosRimarachin Contreras ShirleyNo ratings yet

- Evaluacion Modulo 3Document3 pagesEvaluacion Modulo 3Alfredo Quinde SeminarioNo ratings yet

- Ejercicio Compañia ACMEDocument10 pagesEjercicio Compañia ACMErikarenamoradoNo ratings yet

- Uni Cc9 Prod en Proceso Prob. PropDocument3 pagesUni Cc9 Prod en Proceso Prob. PropGianmarco GilNo ratings yet

- Actividad #04 2023-3 Analisis y Control de CostosDocument6 pagesActividad #04 2023-3 Analisis y Control de CostosjosecaldeleoNo ratings yet

- A.C. BOMBAS E.I.R.L. Cons SaniDocument1 pageA.C. BOMBAS E.I.R.L. Cons SanidimulerNo ratings yet

- Presentacion Tecnoestructuras SacDocument29 pagesPresentacion Tecnoestructuras SacdimulerNo ratings yet

- SYLLABUSDocument7 pagesSYLLABUSdimulerNo ratings yet

- PromartDocument2 pagesPromartdimulerNo ratings yet

- MBA (Dirección y Administración de Empresas)Document24 pagesMBA (Dirección y Administración de Empresas)dimulerNo ratings yet

- Proyectos Regionales 2020Document9 pagesProyectos Regionales 2020dimuler0% (1)

- Axiles Ensayo y Problemas Guía15Document4 pagesAxiles Ensayo y Problemas Guía15dimulerNo ratings yet

- Portico MovibleDocument6 pagesPortico MovibledimulerNo ratings yet

- Financiamiento Complementario Techo PropioDocument3 pagesFinanciamiento Complementario Techo PropiodimulerNo ratings yet