You might also like

- Cuestionario de Auditoria para El Area de SistemasDocument6 pagesCuestionario de Auditoria para El Area de SistemasHell ́s GateNo ratings yet

- Catalogo Local Faber Castell 2013Document100 pagesCatalogo Local Faber Castell 2013Neleo VilcaNo ratings yet

- Plantilla Plan ComercialDocument18 pagesPlantilla Plan ComercialLuis Armando Rodriguez100% (1)

- Final Liderazgo San RoqueDocument11 pagesFinal Liderazgo San RoqueJorge Ortiz50% (2)

- Nuevo Reglamento de Trabajo en Faenas Portuarias Revisión 26 Marzo 2017Document29 pagesNuevo Reglamento de Trabajo en Faenas Portuarias Revisión 26 Marzo 2017hugosalazarNo ratings yet

- Caso Práctico Servicio de SaludDocument27 pagesCaso Práctico Servicio de SaludAndy71% (7)

- Empresa de TransporteDocument3 pagesEmpresa de TransporteAnastacio Sandalia SalivaNo ratings yet

- TLC PerúDocument16 pagesTLC PerúMiriam De La Cruz BancesNo ratings yet

- FASE 5 Gerencia Del Cambio Yamile - MDocument31 pagesFASE 5 Gerencia Del Cambio Yamile - MYamile Muñoz OspinaNo ratings yet

- El TLC Con El PeruDocument31 pagesEl TLC Con El Perugeminis18No ratings yet

- Informe Final Idea Negocio WordDocument23 pagesInforme Final Idea Negocio Wordedgar andres urrego medinaNo ratings yet

- Que Es Una Empresa de Responsabilidad LimitadaDocument17 pagesQue Es Una Empresa de Responsabilidad LimitadachanelNo ratings yet

- Regimen de ContenedoresDocument21 pagesRegimen de ContenedoresMelinda BarrettNo ratings yet

- Operadores de comercio exterior y regímenes aduanerosDocument32 pagesOperadores de comercio exterior y regímenes aduanerosAndres RocaNo ratings yet

- Estado de Situacion Financiera - Refineria La Pampilla S.A.A.Document5 pagesEstado de Situacion Financiera - Refineria La Pampilla S.A.A.HelgarDiez JavierNueve Molina CapacoilaNo ratings yet

- El emprendedurismo en la Universidad Nacional de San AgustínDocument15 pagesEl emprendedurismo en la Universidad Nacional de San AgustínrekiyhonNo ratings yet

- Sesion 2. Parte 4 - Clases de Contratos de Trabajo PDFDocument64 pagesSesion 2. Parte 4 - Clases de Contratos de Trabajo PDFwilliamNo ratings yet

- Comercio internacional: Razones para internacionalizarse y organismos claveDocument22 pagesComercio internacional: Razones para internacionalizarse y organismos claveIsmael Rojas PeñaNo ratings yet

- Ta Publicidad EngañosaDocument10 pagesTa Publicidad EngañosaKendy E. SoriaNo ratings yet

- Clasificación Arancelaria de MercanciasDocument38 pagesClasificación Arancelaria de MercanciasJason Angel Portillo Sánchez100% (1)

- Influencia informalidad evasión tributaria TrujilloDocument23 pagesInfluencia informalidad evasión tributaria TrujilloKiara Romero carrera100% (1)

- Casos de DumpingDocument3 pagesCasos de DumpingLuisEnriqueCamacSaavedraNo ratings yet

- Mecanismos de Compraventa InternacionalDocument28 pagesMecanismos de Compraventa InternacionalMarilu MargotNo ratings yet

- Derecho de Las Obligaciones Luis Alberto OrozcoDocument9 pagesDerecho de Las Obligaciones Luis Alberto Orozcojorge6lanchipa6terroNo ratings yet

- PuntualidadDocument11 pagesPuntualidadMike Mike LGNo ratings yet

- Efectos de Las Crisis Económicas de Asia y Rusia de Los 90 en Colombia FINALDocument21 pagesEfectos de Las Crisis Económicas de Asia y Rusia de Los 90 en Colombia FINALMartha AvilaNo ratings yet

- 02 Clasificación de Los Títulos Valores PDFDocument16 pages02 Clasificación de Los Títulos Valores PDFAnonymous j0NzC9DNNo ratings yet

- Pasantía SupervisadaDocument16 pagesPasantía SupervisadaAna GarzonNo ratings yet

- Leyla Benavente Jose Ugarte Trabajo de Investigacion Bachiller 2019Document49 pagesLeyla Benavente Jose Ugarte Trabajo de Investigacion Bachiller 2019Edwin ValdiviaNo ratings yet

- Canvas Anchundia SalazarDocument25 pagesCanvas Anchundia SalazarJesús Anchundia SalazarNo ratings yet

- EL CONTRATO DE LEASING: DEFINICIÓN, CARACTERÍSTICAS Y TIPOSDocument20 pagesEL CONTRATO DE LEASING: DEFINICIÓN, CARACTERÍSTICAS Y TIPOSElber Luis Laureano AldanaNo ratings yet

- El secreto profesional: definición y funciones en la gestión públicaDocument8 pagesEl secreto profesional: definición y funciones en la gestión públicaAnitaChiquitaLindaNo ratings yet

- Operador Economico Autorizado (OEA)Document42 pagesOperador Economico Autorizado (OEA)Edison Benítez SalazarNo ratings yet

- Realidad Foro Alianza Del PacificoDocument3 pagesRealidad Foro Alianza Del PacificoMadelaine TayupandaNo ratings yet

- Libre Competencia y Practicas ColusoriasDocument10 pagesLibre Competencia y Practicas ColusoriasHenry Salinas R. De CorazónNo ratings yet

- Contratos Tipicos y AtipicosDocument20 pagesContratos Tipicos y AtipicosYeimi Yoana CalderonNo ratings yet

- Limitaciones y EjemploDocument5 pagesLimitaciones y EjemploRuben LlampaNo ratings yet

- 2 Semana 2 Separata Derecho EmpresarialDocument14 pages2 Semana 2 Separata Derecho EmpresarialArmando SavedraNo ratings yet

- Caso BiopanelaDocument10 pagesCaso BiopanelanikitzaNo ratings yet

- La Sociedad Anónima CerradaDocument3 pagesLa Sociedad Anónima CerradaMarcio Arce100% (1)

- Trabajo Final OutDocument26 pagesTrabajo Final OutMarjo Medina BardalesNo ratings yet

- 1 Reseña HistóricaDocument12 pages1 Reseña HistóricacesarNo ratings yet

- Acuerdo Comercial Estados Unidos.Document17 pagesAcuerdo Comercial Estados Unidos.roberto lincolNo ratings yet

- DefensaComercialPeruDocument22 pagesDefensaComercialPeruHaroldTrinidadNo ratings yet

- TLC Peru EeuuDocument12 pagesTLC Peru Eeuujulio rivera camposNo ratings yet

- La Carta de Porte Por Ferrocarril CimDocument2 pagesLa Carta de Porte Por Ferrocarril Cimadrian evuyNo ratings yet

- Proyecto de Modernizacion de La Refineria de TalaraDocument12 pagesProyecto de Modernizacion de La Refineria de TalaraAnibal La Torraca SeminarioNo ratings yet

- Los IncomtersDocument13 pagesLos IncomtersLaly PintadoNo ratings yet

- El Comercio Electrónico en El PerúDocument18 pagesEl Comercio Electrónico en El PerúcarlosNo ratings yet

- 2 Practica Calificada D.ADUANERODocument1 page2 Practica Calificada D.ADUANEROHugo Luna MacedoNo ratings yet

- Clamshell 2lbDocument1 pageClamshell 2lbChristopher Steff Lavado VillegasNo ratings yet

- Carteles y Concentraciones EmpresarialesDocument46 pagesCarteles y Concentraciones EmpresarialesChristopherCTNo ratings yet

- Mila - Mercado de ValoresDocument16 pagesMila - Mercado de ValoresHenry YumbatoNo ratings yet

- Evasion de Impuestos Etica ProfesionalDocument3 pagesEvasion de Impuestos Etica ProfesionalLina Maria SIERRA ESCARPETTANo ratings yet

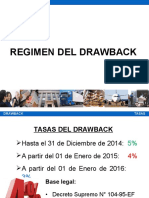

- Draw Back PDFDocument27 pagesDraw Back PDFAntonio ContrerasNo ratings yet

- Induamerica Servicios Logisticos Sac 1Document1 pageInduamerica Servicios Logisticos Sac 1Andy Reyna100% (1)

- Apa PagareDocument30 pagesApa PagareRené C. VilcaNo ratings yet

- Garantías CrediticiasDocument3 pagesGarantías CrediticiasDiego FernandoNo ratings yet

- Causas de La Internacionalización de La EmpresaDocument15 pagesCausas de La Internacionalización de La EmpresaEduardo RamirezNo ratings yet

- Factores de Produccion Monografia WaldirDocument11 pagesFactores de Produccion Monografia Waldirleyton wladirNo ratings yet

- Contrato de Franquicia YeseilaDocument3 pagesContrato de Franquicia YeseilacarmeloJcNo ratings yet

- Contrato de ComodatoDocument2 pagesContrato de ComodatoNickolas Takeuchi GouroNo ratings yet

- Títulos ValoresDocument2 pagesTítulos Valoreskr4ntNo ratings yet

- Tesis Terminada 6 May 09Document75 pagesTesis Terminada 6 May 09Mayra Selene Arrese VillaNo ratings yet

- 1 Abc Del Comercio Exterior1Document18 pages1 Abc Del Comercio Exterior1Anyela Alvarado ChavezNo ratings yet

- Historia y evolución del comercio internacionalDocument18 pagesHistoria y evolución del comercio internacionalBryan Douglas BarrigaNo ratings yet

- TLCDocument22 pagesTLCthania cornejoNo ratings yet

- Tarea 3.2 Primer Avance Del Proyecto 1Document9 pagesTarea 3.2 Primer Avance Del Proyecto 1Jovinexza Bodden RodríguezNo ratings yet

- CostosConjuntos LibroDocument4 pagesCostosConjuntos LibroHelgarDiez JavierNueve Molina CapacoilaNo ratings yet

- Clasificación de La ContabilidadDocument2 pagesClasificación de La Contabilidadtqmpower50% (2)

- Exportaciones Crecerían 6Document1 pageExportaciones Crecerían 6HelgarDiez JavierNueve Molina CapacoilaNo ratings yet

- Derechos y Deberes de Los CiudadanosDocument2 pagesDerechos y Deberes de Los CiudadanosHelgarDiez JavierNueve Molina CapacoilaNo ratings yet

- Cuestionario 6 (Parte III, Capitulos 7,8 y 9)Document1 pageCuestionario 6 (Parte III, Capitulos 7,8 y 9)HelgarDiez JavierNueve Molina CapacoilaNo ratings yet

- PRACTICA COSTOS ESTANDAR 1 FaltaDocument3 pagesPRACTICA COSTOS ESTANDAR 1 FaltaHelgarDiez JavierNueve Molina CapacoilaNo ratings yet

- 3.3 Costos Conjuntos y SubproductosDocument4 pages3.3 Costos Conjuntos y SubproductosHelgarDiez JavierNueve Molina CapacoilaNo ratings yet

- Exportaciones Crecerían 6Document1 pageExportaciones Crecerían 6HelgarDiez JavierNueve Molina CapacoilaNo ratings yet

- Cuestionario 6 (Parte III, Capitulos 7,8 y 9)Document1 pageCuestionario 6 (Parte III, Capitulos 7,8 y 9)HelgarDiez JavierNueve Molina CapacoilaNo ratings yet

- Informe CM 2011Document42 pagesInforme CM 2011HelgarDiez JavierNueve Molina CapacoilaNo ratings yet

- Costos Estandard Ejercicio 1Document3 pagesCostos Estandard Ejercicio 1HelgarDiez JavierNueve Molina CapacoilaNo ratings yet

- Costos Estandar Ejercicios 2Document8 pagesCostos Estandar Ejercicios 2HelgarDiez JavierNueve Molina CapacoilaNo ratings yet

- Costos Estandard Ejercicio 1Document3 pagesCostos Estandard Ejercicio 1HelgarDiez JavierNueve Molina CapacoilaNo ratings yet

- Costos Estandar Ejercicios 2Document8 pagesCostos Estandar Ejercicios 2HelgarDiez JavierNueve Molina CapacoilaNo ratings yet

- DividendosDocument11 pagesDividendosAdriana Paredes VargasNo ratings yet

- MP, Mod, Cif... !!! Resuelto !!!Document9 pagesMP, Mod, Cif... !!! Resuelto !!!HelgarDiez JavierNueve Molina CapacoilaNo ratings yet

- Dividendos-Caso PracticoDocument2 pagesDividendos-Caso PracticoHelgarDiez JavierNueve Molina CapacoilaNo ratings yet

- Analisis Vertical y Horizontal AREQUIPA S.a.C.Document6 pagesAnalisis Vertical y Horizontal AREQUIPA S.a.C.HelgarDiez JavierNueve Molina CapacoilaNo ratings yet

- Situacion Financiera y RatiosDocument12 pagesSituacion Financiera y RatiosHelgarDiez JavierNueve Molina CapacoilaNo ratings yet

- (Practica) Estado de Flujos de EfectivoDocument14 pages(Practica) Estado de Flujos de EfectivoHelgarDiez JavierNueve Molina CapacoilaNo ratings yet

- Juego de Estados FinancierosDocument5 pagesJuego de Estados FinancierosHelgarDiez JavierNueve Molina CapacoilaNo ratings yet

- Analisis Vertical y Horizontal Arequipa Sac - Resuelto Por CinthiaDocument8 pagesAnalisis Vertical y Horizontal Arequipa Sac - Resuelto Por CinthiaHelgarDiez JavierNueve Molina CapacoilaNo ratings yet

- Fundamentos de EEFFDocument22 pagesFundamentos de EEFFHelgarDiez JavierNueve Molina CapacoilaNo ratings yet

- Trabajo FinalDocument1 pageTrabajo FinalHelgarDiez JavierNueve Molina CapacoilaNo ratings yet

- Costeo por Órdenes de Trabajo Versus S.ADocument12 pagesCosteo por Órdenes de Trabajo Versus S.AHelgarDiez JavierNueve Molina CapacoilaNo ratings yet

- Nic 1Document25 pagesNic 1HelgarDiez JavierNueve Molina CapacoilaNo ratings yet

- Trabajo Final - Tesis I.Document44 pagesTrabajo Final - Tesis I.HelgarDiez JavierNueve Molina CapacoilaNo ratings yet

- Práct01 HPTD B2 21Document3 pagesPráct01 HPTD B2 21HelgarDiez JavierNueve Molina CapacoilaNo ratings yet

- Resuelto Indicadores Comerciales Del PeruDocument31 pagesResuelto Indicadores Comerciales Del PeruHelgarDiez JavierNueve Molina CapacoilaNo ratings yet

- PPI Trabajo Final Grupo6-Rev1Document22 pagesPPI Trabajo Final Grupo6-Rev1Jair Quispe AthNo ratings yet

- Tarea Semana 6Document5 pagesTarea Semana 6Maria Francisca CéspedesNo ratings yet

- Matriz ecosistema emprendedor Colombia menos de 40Document15 pagesMatriz ecosistema emprendedor Colombia menos de 40Raul Alberto Duarte GomezNo ratings yet

- Concepto de Código ÉticoDocument9 pagesConcepto de Código ÉticoMiguel Angel Berihuete ReyesNo ratings yet

- Perfil de Metamercado - Yauri Anccasi DavidDocument17 pagesPerfil de Metamercado - Yauri Anccasi DavidDavid Yauri AnccasiNo ratings yet

- Presentacion Indusrtria LimpiaDocument7 pagesPresentacion Indusrtria LimpiaIsaac CasaosNo ratings yet

- Punto de equilibrio para empresa de sillas universitariasDocument7 pagesPunto de equilibrio para empresa de sillas universitariasCindy Stefany Gonzalez PortillaCindyNo ratings yet

- INTRODUCCIÓNDocument11 pagesINTRODUCCIÓNAlex OviedoNo ratings yet

- Cuartilla Sobre Recursos HumanosDocument2 pagesCuartilla Sobre Recursos HumanosFreddy JoséNo ratings yet

- Propuesta ARJ Din PDFDocument16 pagesPropuesta ARJ Din PDFReciclaje Ecología CosmosNo ratings yet

- TDR Estudio de Mercado Fundraising PDFDocument4 pagesTDR Estudio de Mercado Fundraising PDFCarmen Luisa OlivoNo ratings yet

- Unidad VIDocument12 pagesUnidad VIMaite Carolina Angel VasquezNo ratings yet

- Pc3 Contabilidad GeneralDocument4 pagesPc3 Contabilidad GeneralJeyson Miguel Mercado ChirinosNo ratings yet

- Lectura Balance GeneralDocument12 pagesLectura Balance GeneralErika Ruth Espinoza BacaNo ratings yet

- Organizacion de La Fuerza de VentasDocument20 pagesOrganizacion de La Fuerza de VentasCoordinación AcadémicaNo ratings yet

- Panorama de Riesgos Coordinadora de Tanques S.A.S. (Medellin)Document23 pagesPanorama de Riesgos Coordinadora de Tanques S.A.S. (Medellin)coordinacion seguridadNo ratings yet

- Diagnostico Sector Documental Colombiano 2011 PDFDocument125 pagesDiagnostico Sector Documental Colombiano 2011 PDFAnderson CastañedaNo ratings yet

- Acta Reunion 1 - NoviembreDocument3 pagesActa Reunion 1 - Noviembreana maria saavedra lozanoNo ratings yet

- Análisis Psicometrico Compromiso Org16723205 PDFDocument10 pagesAnálisis Psicometrico Compromiso Org16723205 PDFmartha sabalaNo ratings yet

- Programa de Higiene y Salud OcupacionalDocument16 pagesPrograma de Higiene y Salud OcupacionalHanna Rebeca Hagei MolinaNo ratings yet

- Resumen Sanitarias Unidad 4Document4 pagesResumen Sanitarias Unidad 4Gaston barreraNo ratings yet

- Contrato laboral obraDocument18 pagesContrato laboral obraestefania cruzNo ratings yet

- Estados FininciDocument2 pagesEstados FininciLeydi MolinaNo ratings yet