You might also like

- Procesos de IngresoDocument1 pageProcesos de Ingresocasa.maravillas273No ratings yet

- Flujograma de Pago A ProveedoresDocument1 pageFlujograma de Pago A ProveedoresAntuanet Flores GallegosNo ratings yet

- 00 FlujogramaDocument1 page00 FlujogramaLIZ JANNETH ARCE MONTAÑONo ratings yet

- Proceso Contable - Compra de Bienes Yo ServiciosDocument4 pagesProceso Contable - Compra de Bienes Yo ServiciosJhoulleysi L. Salazar CrispínNo ratings yet

- RV Flujo de Remuneraciones (002) V24022022Document4 pagesRV Flujo de Remuneraciones (002) V24022022sabinaNo ratings yet

- Diagrama de Procesos Por AreasDocument3 pagesDiagrama de Procesos Por AreasCamilaNo ratings yet

- Auditoria de Cuentas Por CobrarDocument18 pagesAuditoria de Cuentas Por CobrargalipoliNo ratings yet

- Diagrama de Flujo Elaboracion de Viaticos y Gastos de Viaje Ministerio PublicoDocument1 pageDiagrama de Flujo Elaboracion de Viaticos y Gastos de Viaje Ministerio PublicoBardales hnNo ratings yet

- Política de Procesos de Campos ClínicosDocument137 pagesPolítica de Procesos de Campos ClínicosDanitza Briones ValeriaNo ratings yet

- Flujograma Consultoria de ObraDocument1 pageFlujograma Consultoria de ObraMELISSA FIORELA CUEVA ASPARRINNo ratings yet

- Flujograma 2Document1 pageFlujograma 2Irwing Hernandez100% (1)

- Flujograma - Contratacion de ServiciosDocument1 pageFlujograma - Contratacion de ServiciosMELISSA FIORELA CUEVA ASPARRINNo ratings yet

- Procedimiento de Devolucion de Fondo de GarantiaDocument2 pagesProcedimiento de Devolucion de Fondo de GarantiaHenry Salas ChavezNo ratings yet

- Tarea S.14 Carta de Requerimientos en El Proceso de AuditoríaDocument2 pagesTarea S.14 Carta de Requerimientos en El Proceso de AuditoríamarciaNo ratings yet

- Proceso Logistico para La Adquisicion de Servicios y ComprasDocument4 pagesProceso Logistico para La Adquisicion de Servicios y ComprasAdhemir GuerreroNo ratings yet

- Flujograma de Una Empresa de ServiciosDocument1 pageFlujograma de Una Empresa de ServiciosTAIPE RAMOS NELLY STEFANYNo ratings yet

- Importación ÁereaDocument1 pageImportación Áereaclaudia lopezNo ratings yet

- Ejercicio Diagrama Proceso REGISTRODEMOVIMIENTOSDocument3 pagesEjercicio Diagrama Proceso REGISTRODEMOVIMIENTOSMaria Fernanda MatuteNo ratings yet

- Flujograma de ComprasDocument3 pagesFlujograma de ComprasShirley Vargas GalarretaNo ratings yet

- Diagrama Del Proceso de Licenciamiento Ambiental en HondurasDocument1 pageDiagrama Del Proceso de Licenciamiento Ambiental en HondurasDenny Bonilla100% (2)

- Flujo de Pago A ProveedoresDocument1 pageFlujo de Pago A ProveedoresJorge Alarcon ArriolaNo ratings yet

- Flujo de Pago A Proveedores PDFDocument1 pageFlujo de Pago A Proveedores PDFElsaeslava EslavaNo ratings yet

- Flujograma Ue003Document1 pageFlujograma Ue003Soujey Roxana Alvarado CortezNo ratings yet

- 00 Flujograma Consultoria de ObraDocument1 page00 Flujograma Consultoria de ObraLIZ JANNETH ARCE MONTAÑONo ratings yet

- Sap Fi AP Guia Contabilizar Anticipos A AcreedoresDocument34 pagesSap Fi AP Guia Contabilizar Anticipos A AcreedoresholgercorNo ratings yet

- Levantamiento de Procesos Viaticos. CrayDocument5 pagesLevantamiento de Procesos Viaticos. CrayJorge Barriga SalasNo ratings yet

- Pictogramas Tesoreria Corregido Al 19oct15Document9 pagesPictogramas Tesoreria Corregido Al 19oct15Isabel Mendoza100% (1)

- Capacitacion Fose 2022Document58 pagesCapacitacion Fose 2022fundesodhmmNo ratings yet

- Flujograma 2022 Gestion de Logistica y AbastecimientoDocument4 pagesFlujograma 2022 Gestion de Logistica y AbastecimientoPatuvelo OrejonNo ratings yet

- OBRADocument1 pageOBRALIZ JANNETH ARCE MONTAÑONo ratings yet

- Proceso Contable - Registro y Pago de PlanillasDocument4 pagesProceso Contable - Registro y Pago de PlanillasJhoulleysi L. Salazar Crispín100% (1)

- Asignacion 6Document4 pagesAsignacion 6Carlos andres Sierra floresNo ratings yet

- Control de Ingresos para El Proceso de Facturacion-2021Document2 pagesControl de Ingresos para El Proceso de Facturacion-2021kevin gutierrezNo ratings yet

- Flujograma DayvisDocument1 pageFlujograma Dayvisanon_5069261050% (1)

- Codigo Tributario Libro 2Document1 pageCodigo Tributario Libro 2dayanna isabel valverde contrerasNo ratings yet

- Tarea SenaDocument3 pagesTarea SenanicolasNo ratings yet

- Planeación FiscalDocument1 pagePlaneación FiscalAna KarenNo ratings yet

- Ep 3 ResueltoDocument6 pagesEp 3 ResueltoVanessa QCNo ratings yet

- Auditoria de TesoreriaDocument2 pagesAuditoria de TesoreriaJenifer Victoria Villanueva RosadoNo ratings yet

- Diagrama de Flujo Del Procedimiento de Licitación PúblicaDocument3 pagesDiagrama de Flujo Del Procedimiento de Licitación PúblicaFCBNo ratings yet

- PAN-OD-GAF-01 C.P-FacturacionDocument1 pagePAN-OD-GAF-01 C.P-Facturacionsandra171717No ratings yet

- Ilovepdf MergedDocument3 pagesIlovepdf MergedLuismiguelpr12345No ratings yet

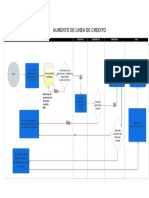

- Aumento de Linea de CreditoDocument1 pageAumento de Linea de CreditoGin CastellNo ratings yet

- Flujograma de ComprasDocument3 pagesFlujograma de ComprasHugo León MartínezNo ratings yet

- Diagrama de FlujoDocument5 pagesDiagrama de FlujoCompu RedNo ratings yet

- Flujograma 01042023Document2 pagesFlujograma 01042023nancyNo ratings yet

- Flujo End-To-End - MÉXICODocument1 pageFlujo End-To-End - MÉXICOLucyNo ratings yet

- Compras ConstruccionDocument4 pagesCompras ConstruccionAdri Vivas V&VNo ratings yet

- Diagrama de Flujo DSSDocument1 pageDiagrama de Flujo DSSYeison CuadrosNo ratings yet

- Diagrama de Flujo Recepcion de VehiculoDocument1 pageDiagrama de Flujo Recepcion de VehiculoFreddy Jose Bracamonte69% (13)

- Flujogramas de Procedimiento de Apertura de Fondo de Caja ChicaDocument7 pagesFlujogramas de Procedimiento de Apertura de Fondo de Caja ChicaMaría Alejandra Canelones100% (4)

- Liquidacion Por Administracion DirectaDocument23 pagesLiquidacion Por Administracion DirectaJairOdiagaLizaNo ratings yet

- Diagrama Pago A ProveedoresDocument1 pageDiagrama Pago A ProveedoresJose Luis RamirezNo ratings yet

- Flujograma de ComprasDocument3 pagesFlujograma de ComprasShirleyNo ratings yet

- Ficha de Proceso AdministracionDocument2 pagesFicha de Proceso AdministracionrossanaNo ratings yet

- Proceso ContableDocument1 pageProceso ContableJessica JanetNo ratings yet

- Ponencia TransferenciaDocument184 pagesPonencia Transferenciacholipollo100% (1)

- Diagrama FacturaciónDocument1 pageDiagrama FacturaciónKarol Dlvs100% (1)

- Matriz Específica RiesgosDocument1 pageMatriz Específica RiesgosLuis MaldonadoNo ratings yet

- Contabilidad gerencial y presupuestaria, 2a.Edición: Bajo Normas Internacionales de Contabilidad y Normas Internacionales de Información FinancieraFrom EverandContabilidad gerencial y presupuestaria, 2a.Edición: Bajo Normas Internacionales de Contabilidad y Normas Internacionales de Información FinancieraRating: 4.5 out of 5 stars4.5/5 (2)

- BalanceDocument3 pagesBalanceMiguel QuisbertNo ratings yet

- Ley 1178Document140 pagesLey 1178Melissa RayNo ratings yet

- Norma de ConfiabilidadDocument27 pagesNorma de ConfiabilidadMiguel QuisbertNo ratings yet

- Riesgos de AuditoríaDocument94 pagesRiesgos de AuditoríaMiguel QuisbertNo ratings yet

- Rendicion Publica Final UaiDocument9 pagesRendicion Publica Final UaiMiguel QuisbertNo ratings yet

- Directrices UAI 2021Document5 pagesDirectrices UAI 2021Miguel QuisbertNo ratings yet

- Comunicación de ResultadosDocument43 pagesComunicación de ResultadosMiguel QuisbertNo ratings yet

- Coso I y Coso II 1 1Document36 pagesCoso I y Coso II 1 1ppacherresNo ratings yet

- Guia para El Examen de Confiabilidad de Los Registros y Estados FinancierosDocument47 pagesGuia para El Examen de Confiabilidad de Los Registros y Estados FinancierosDani VCNo ratings yet

- Declaracion de IndependenciaDocument3 pagesDeclaracion de IndependenciaMiguel QuisbertNo ratings yet

- Seguimiento Ejecucion Poa Gestion 2019 Tercer TrimestreDocument167 pagesSeguimiento Ejecucion Poa Gestion 2019 Tercer TrimestreMiguel QuisbertNo ratings yet

- Estructura Organizacional y Manual de Funciones 2019Document91 pagesEstructura Organizacional y Manual de Funciones 2019Miguel QuisbertNo ratings yet

- Memoria 2019Document248 pagesMemoria 2019Miguel QuisbertNo ratings yet

- Codigo de ComercioDocument195 pagesCodigo de ComerciogabinetejuridicoNo ratings yet

- Webex MeetingsDocument4 pagesWebex MeetingsMiguel QuisbertNo ratings yet

- Ley 2027Document19 pagesLey 2027Roger Marcelo Linares GonzalesNo ratings yet

- Auditoría de Confiabilidad DefinitivaDocument186 pagesAuditoría de Confiabilidad DefinitivaMiguel Quisbert100% (2)

- REga Reporte Com Gasto Cat ProgDocument1 pageREga Reporte Com Gasto Cat ProgMiguel QuisbertNo ratings yet

- Ejemplo ClassroomDocument9 pagesEjemplo ClassroomMiguel QuisbertNo ratings yet

- Auditoría de Confiabilidad DefinitivaDocument186 pagesAuditoría de Confiabilidad DefinitivaMiguel Quisbert100% (2)

- Messenger RoomsDocument4 pagesMessenger RoomsMiguel QuisbertNo ratings yet

- Jitsi MeetingsDocument4 pagesJitsi MeetingsMiguel QuisbertNo ratings yet

- ZoomDocument5 pagesZoomMiguel QuisbertNo ratings yet

- Google For EducationDocument6 pagesGoogle For EducationMiguel QuisbertNo ratings yet

- CAULP 2018 Cesar FloresDocument125 pagesCAULP 2018 Cesar FloresMiguel QuisbertNo ratings yet

- Nic 7Document13 pagesNic 7Miguel QuisbertNo ratings yet

- Flujo de Efectivo EjemplosDocument3 pagesFlujo de Efectivo EjemplosMiguel QuisbertNo ratings yet

- 7 Diplomado Auditoria Interna Unidad 2 VirtualDocument42 pages7 Diplomado Auditoria Interna Unidad 2 VirtualMiguel QuisbertNo ratings yet

- Relevamiento de InformaciónDocument187 pagesRelevamiento de InformaciónMiguel Quisbert100% (1)

- 01 Auditoria ForenseDocument51 pages01 Auditoria ForensedariomontejosuarezNo ratings yet

- Unidad 6 FinalDocument6 pagesUnidad 6 FinalsofiaNo ratings yet

- BOLETIN Libros de Actas en Las Sociedades-Mercantiles VFDocument3 pagesBOLETIN Libros de Actas en Las Sociedades-Mercantiles VFMartin RownsNo ratings yet

- PetrobrasDocument16 pagesPetrobrasSergio A L'pez CNo ratings yet

- Apalancamiento FinancieroDocument16 pagesApalancamiento FinancieroAnaGradosChirinosNo ratings yet

- Arquitectura VernaculaDocument9 pagesArquitectura Vernaculasandra MedinaNo ratings yet

- Persona Natural Con NegocioDocument4 pagesPersona Natural Con NegocioManuel DGNo ratings yet

- BANESCO - Punto de VentaDocument2 pagesBANESCO - Punto de VentaHendder GonzálezNo ratings yet

- AjusteDocument14 pagesAjusteEdgar FloresNo ratings yet

- Monografian02pers JuridicasDocument5 pagesMonografian02pers Juridicasrosaelva-12No ratings yet

- Sistemas Empresario Industrial GF PP 18Document13 pagesSistemas Empresario Industrial GF PP 18Pedro GrNo ratings yet

- Activ. 1 Contabilidad IIIDocument17 pagesActiv. 1 Contabilidad IIIWaldo Villegas MendivilNo ratings yet

- Curriculum Coco 2019Document4 pagesCurriculum Coco 2019LOIS MAYONo ratings yet

- Factura CambiariaDocument11 pagesFactura CambiariaLizz EstradaNo ratings yet

- Norma Internacional de ContabilidadDocument3 pagesNorma Internacional de ContabilidadYou AbbyNo ratings yet

- Evaluacion ProgresivaDocument16 pagesEvaluacion ProgresivaFernando Gutierrez Flores50% (2)

- Tarea 4 Analizando El Caso La Pistola de Agua IV UNIDADDocument2 pagesTarea 4 Analizando El Caso La Pistola de Agua IV UNIDADAbel Carhuapoma100% (1)

- Presentación 1Document4 pagesPresentación 1Isabel BorregoNo ratings yet

- Cesacion de Pagos e InsolvenciaDocument4 pagesCesacion de Pagos e InsolvenciancrojasNo ratings yet

- Efectos Impacto IFRSDocument9 pagesEfectos Impacto IFRSJocelyn Cantillana ArosNo ratings yet

- Estudio ContableDocument5 pagesEstudio ContableKurumi MaoNo ratings yet

- Estados Financieros ConsolidadosDocument114 pagesEstados Financieros Consolidadosempresa high voltageNo ratings yet

- Sociedades ControladorasDocument4 pagesSociedades ControladorasAlex PerNo ratings yet

- Anexo 1 - Modelo de Minuta de ConstituciónDocument3 pagesAnexo 1 - Modelo de Minuta de ConstituciónAndrés Correa D100% (2)

- Parcial 1 Intento 2 (Costos y Presupuestos) PoligranDocument9 pagesParcial 1 Intento 2 (Costos y Presupuestos) PoligranJhon Patiño100% (5)

- Proyecto de ConstructoraDocument27 pagesProyecto de ConstructoraJose Sernaque YoveraNo ratings yet

- Funciones Del Personal Que Labora en RecepcionDocument10 pagesFunciones Del Personal Que Labora en RecepcionAlcid FunesNo ratings yet

- Simulacro Area ContableDocument30 pagesSimulacro Area ContableJorge Mario BenjumeaNo ratings yet

- Presentacion Oral Sobre CoopacylDocument10 pagesPresentacion Oral Sobre CoopacylRodriguez Lester100% (1)

- Acta de Comite de Las NiifDocument6 pagesActa de Comite de Las NiifNatalyVargasNo ratings yet

- Modelo de Carta de Compromiso de Auditoría FinancieraDocument2 pagesModelo de Carta de Compromiso de Auditoría FinancieraXiomara J. Alvarez Tupiño100% (1)