You might also like

- Estudio del Impuesto sobre la Renta. Personas morales 2019From EverandEstudio del Impuesto sobre la Renta. Personas morales 2019No ratings yet

- FINANZAS 2da ParteDocument19 pagesFINANZAS 2da PartesoledadNo ratings yet

- Impuestos para PrincipiantesDocument10 pagesImpuestos para PrincipiantesErikaPazNo ratings yet

- Sistema Tributario NacionalDocument14 pagesSistema Tributario NacionalDiego Ramos GuillenNo ratings yet

- Los Impuestos en Bolivia: IVA - Impuesto Al Valor AgregadoDocument17 pagesLos Impuestos en Bolivia: IVA - Impuesto Al Valor AgregadoJonnatan Iglesias100% (1)

- PLANEAMINETO TRIBUTARIO AvanzadoDocument10 pagesPLANEAMINETO TRIBUTARIO AvanzadoJhonxi RamiNo ratings yet

- Resumen Capitulo 14Document8 pagesResumen Capitulo 14Fabiana Yamila Lazo RenteriaNo ratings yet

- INTRODUCCION SubsdiosDocument13 pagesINTRODUCCION SubsdiosAlvaro Peña PantojaNo ratings yet

- Apuntes Unidad II Iva y III RentaDocument110 pagesApuntes Unidad II Iva y III RentaJeanPaulNo ratings yet

- OACV Temario Unidad 3Document18 pagesOACV Temario Unidad 3Lau MarínNo ratings yet

- Tarea 4.1 Alexander Rodriguez GomezDocument16 pagesTarea 4.1 Alexander Rodriguez Gomezalexitorg23No ratings yet

- IGV: Análisis del Impuesto General a las VentasDocument40 pagesIGV: Análisis del Impuesto General a las Ventasruben hinostroza0% (1)

- Impuesto General A Las Ventas - IgvDocument25 pagesImpuesto General A Las Ventas - IgvJHOEL BEELSED PEREIRA ZAMATANo ratings yet

- IVA - Impuesto Al Valor Agregado: 1. CaracterísticasDocument15 pagesIVA - Impuesto Al Valor Agregado: 1. CaracterísticasPamela MaciasNo ratings yet

- Impuestos y deducciones fiscalesDocument17 pagesImpuestos y deducciones fiscaleslaura correaNo ratings yet

- Tarea 3 BraDocument7 pagesTarea 3 BraJose Luis amezquitaNo ratings yet

- Actividad #15 Informe de Trabajo ColaborativoDocument30 pagesActividad #15 Informe de Trabajo ColaborativolilyNo ratings yet

- Ejemplo de Ejercicios Tema 2Document42 pagesEjemplo de Ejercicios Tema 2Jorge GonzalezNo ratings yet

- Tributacion DirectaDocument18 pagesTributacion DirectaWilmer AlfonzoNo ratings yet

- Determinación de IVADocument34 pagesDeterminación de IVABelén CanteNo ratings yet

- "Cuestionario" (Evaluación de Conocimientos)Document5 pages"Cuestionario" (Evaluación de Conocimientos)Sebastian MoncadaNo ratings yet

- Sesion 3 - Detracciones, Percepciones y Retenciones - Liquidacion 621Document28 pagesSesion 3 - Detracciones, Percepciones y Retenciones - Liquidacion 621Grupo DominguezNo ratings yet

- Sistema de Detracciones del IGV en Perú: Concepto, Alcance y ProcedimientosDocument9 pagesSistema de Detracciones del IGV en Perú: Concepto, Alcance y Procedimientosjhordy.olivares.maceNo ratings yet

- IVA-UNIVERSIDAD AUTONOMA DEL NORESTEDocument8 pagesIVA-UNIVERSIDAD AUTONOMA DEL NORESTEaddidongNo ratings yet

- Derecho TributarioDocument12 pagesDerecho TributarioLuis Rodrigo AldunateNo ratings yet

- Exposición de DerechoDocument3 pagesExposición de DerechoFernando Cienfuegos AricaNo ratings yet

- Impuesto A La RentaDocument7 pagesImpuesto A La RentaJhoan LuisNo ratings yet

- IvaDocument7 pagesIvaJavv 190992No ratings yet

- Sistema TributarioDocument7 pagesSistema TributarioMariana Campos GanozaNo ratings yet

- Introduccion de Los ImpuestosDocument10 pagesIntroduccion de Los ImpuestosXIOMARA ALESSANDRA HORNA CHAVEZNo ratings yet

- Apuntes de Las Clases + ResumenDocument34 pagesApuntes de Las Clases + ResumenDelfina FerroNo ratings yet

- Trabajo Impuesto General A Las VentasDocument6 pagesTrabajo Impuesto General A Las VentasCarlos ReidNo ratings yet

- Tema 8 - Deducciones y Diferentes RegimenesDocument20 pagesTema 8 - Deducciones y Diferentes Regimenesbzq84072No ratings yet

- Material de IVA Par SIC IDocument43 pagesMaterial de IVA Par SIC ICRISTIAN100% (3)

- LEY DE IMPUESTO SOBRE LA RENTA y IMPUESTO AL VALOR AGREGADODocument7 pagesLEY DE IMPUESTO SOBRE LA RENTA y IMPUESTO AL VALOR AGREGADOMARISOL JIMENEZ HERNANDEZNo ratings yet

- Agente de RetenciónDocument5 pagesAgente de RetenciónCARLOS TORRELLESNo ratings yet

- Iva Udla 2015Document145 pagesIva Udla 2015Iván Vodanovic Del SolarNo ratings yet

- El Iva. TeoríaDocument16 pagesEl Iva. Teoríasusana iglesiasNo ratings yet

- Actividad 5 - Aprendiendo de Operaciones Impuestos IvaDocument7 pagesActividad 5 - Aprendiendo de Operaciones Impuestos Ivaalba ximena carreño angaritaNo ratings yet

- Detracciones, Persepciones y RetencionesDocument7 pagesDetracciones, Persepciones y RetencionesXïømaraNo ratings yet

- Cuestionario Final de Tributación 2Document27 pagesCuestionario Final de Tributación 2JBURGOSNo ratings yet

- Actividad 3 - La TributaciónDocument5 pagesActividad 3 - La TributaciónAlex GavilánNo ratings yet

- Tema 20 PgaDocument14 pagesTema 20 PgaelcabosantoNo ratings yet

- Gestión Tributaria Semana 1Document3 pagesGestión Tributaria Semana 1CatherineNavarroNo ratings yet

- Actividad #15 Informe de Trabajo ColaborativoDocument31 pagesActividad #15 Informe de Trabajo ColaborativolilyNo ratings yet

- Tratamiento Contable de Los Impuestos VigentesDocument16 pagesTratamiento Contable de Los Impuestos VigentesJose LuisNo ratings yet

- El Sistema Tributario, Reg CP, Igv, IrDocument9 pagesEl Sistema Tributario, Reg CP, Igv, IrWork & BussinesNo ratings yet

- Impuesto A Las Ventas Por Pagar LuisaDocument16 pagesImpuesto A Las Ventas Por Pagar LuisaLuisa builes100% (1)

- Impuestos en BoliviaDocument8 pagesImpuestos en BoliviakarenvelanovaNo ratings yet

- Guía ImpuestosDocument9 pagesGuía ImpuestosDark DinoNo ratings yet

- Apuntes IvaDocument9 pagesApuntes IvaPia Sacha MartinezNo ratings yet

- Introducción de Los ImpuestosDocument10 pagesIntroducción de Los ImpuestosLic Yanibell DíazNo ratings yet

- Iva IgvDocument12 pagesIva IgvCinthya Bringas ZapatelNo ratings yet

- Trabajo de Investigacion PloxDocument4 pagesTrabajo de Investigacion PloxAndrea MartinezNo ratings yet

- Exposicion - Impuesto Selectivo Al ConsumoDocument8 pagesExposicion - Impuesto Selectivo Al ConsumoAdrianaNo ratings yet

- Impuesto General A Las VentasDocument28 pagesImpuesto General A Las VentasmanuelNo ratings yet

- Elementos y clasificación de los tributos en ChileDocument13 pagesElementos y clasificación de los tributos en ChileCristián Tatán ArismendiNo ratings yet

- Impuesto General A Las VentasDocument26 pagesImpuesto General A Las Ventaspol apaza Cc.No ratings yet

- Temas de La Cuarta UnidadDocument3 pagesTemas de La Cuarta Unidadnereida castilloNo ratings yet

- Capitulo IIIDocument12 pagesCapitulo IIIHenry DiosesNo ratings yet

- 955 3 Audiencia de Terminacion AnticipadaDocument103 pages955 3 Audiencia de Terminacion AnticipadaDiana Romero LopezNo ratings yet

- Doctrina Nacional - Magistrados - Edhín Campos BarranzuelaDocument14 pagesDoctrina Nacional - Magistrados - Edhín Campos BarranzuelaEdwin Rojas GuillénNo ratings yet

- Taller DactilosDocument46 pagesTaller DactilosEla Linda Lopez100% (4)

- Proy. Presentación, Aceptqación, Compromiso Cesar Calle 2Document8 pagesProy. Presentación, Aceptqación, Compromiso Cesar Calle 2Henry DiosesNo ratings yet

- Conapref 23Document54 pagesConapref 23Henry DiosesNo ratings yet

- Informe Tecnico #03 - II Trimestre 2018Document2 pagesInforme Tecnico #03 - II Trimestre 2018Henry DiosesNo ratings yet

- Diana BalladaresDocument4 pagesDiana BalladaresHenry DiosesNo ratings yet

- GDocument7 pagesGHenry DiosesNo ratings yet

- 13 52 1 PBDocument42 pages13 52 1 PBJosé Antonio Urtecho ChipanaNo ratings yet

- Programa de apoyo para facultades de derecho y colegios de abogados en MéxicoDocument22 pagesPrograma de apoyo para facultades de derecho y colegios de abogados en MéxicoJ.F. Guemes100% (1)

- Derecho Genètico en El PeruDocument77 pagesDerecho Genètico en El Perutriunfador26100% (5)

- Metodos de Contratacion 1Document59 pagesMetodos de Contratacion 1AracelliNo ratings yet

- MU Modulo Logistica AdquisicionDocument165 pagesMU Modulo Logistica AdquisicionHenry DiosesNo ratings yet

- No Quiero Perderme Una CosaDocument1 pageNo Quiero Perderme Una CosaHenry DiosesNo ratings yet

- Seminario Importar de ChinaDocument126 pagesSeminario Importar de ChinaHenry Dioses100% (2)

- Abogado, Etica y ValoresDocument2 pagesAbogado, Etica y ValoresHenry DiosesNo ratings yet

- Manual Usuario AdquisicionDocument53 pagesManual Usuario AdquisicionEDWARD999666No ratings yet

- Abogado, Etica y Valores PDFDocument9 pagesAbogado, Etica y Valores PDFHenry DiosesNo ratings yet

- Conapref 23Document54 pagesConapref 23Henry DiosesNo ratings yet

- Metodo Aumentos y Disminuciones en Los Ee - FFDocument9 pagesMetodo Aumentos y Disminuciones en Los Ee - FFHenry DiosesNo ratings yet

- Ganar Las EleccionesDocument1 pageGanar Las EleccionesHenry DiosesNo ratings yet

- Egm Exposicion Aumentos y DisminucionesDocument15 pagesEgm Exposicion Aumentos y DisminucionesHenry DiosesNo ratings yet

- TornDocument4 pagesTornHenry DiosesNo ratings yet

- Finanzas I ApuntesDocument82 pagesFinanzas I ApuntesrusecherNo ratings yet

- TantraDocument56 pagesTantraHenry DiosesNo ratings yet

- Aumentos Ee - FF MateoDocument6 pagesAumentos Ee - FF MateoHenry DiosesNo ratings yet

- Informe Tecnico #03 - II Trimestre 2018Document2 pagesInforme Tecnico #03 - II Trimestre 2018Henry DiosesNo ratings yet

- Entrevista de Personalidad - Mirtha VásquezDocument2 pagesEntrevista de Personalidad - Mirtha VásquezErika ChucuyaNo ratings yet

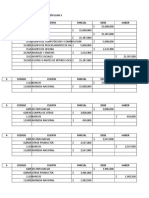

- Acciones, Acreedores y Préstamos: Cuentas Contables ClaveDocument3 pagesAcciones, Acreedores y Préstamos: Cuentas Contables ClaveGabriela De Morales100% (1)

- PDF Beneficios en El Impuesto Predial para El Adulto Mayor - CompressDocument11 pagesPDF Beneficios en El Impuesto Predial para El Adulto Mayor - Compressluis ipanaqueNo ratings yet

- AdrianDocument4 pagesAdrianPaula CarreñoNo ratings yet

- Independencia de Panama de EspanaDocument6 pagesIndependencia de Panama de EspanaEmanuel BenNo ratings yet

- Cronograma FLIA Marzo 2023 UnlamDocument11 pagesCronograma FLIA Marzo 2023 Unlamgui_022No ratings yet

- Derecho aduanero en el Perú: normas, principios y actividades reguladasDocument27 pagesDerecho aduanero en el Perú: normas, principios y actividades reguladasbrayanramos2013No ratings yet

- Apuntes de Derecho ConstitucionalDocument180 pagesApuntes de Derecho ConstitucionalLuis Patricio Luna Peña100% (1)

- Informe CoordinadorDocument2 pagesInforme Coordinadorbenancio jimenez cruzNo ratings yet

- Adjudicación Provisional de Vacantes de GuadalajaraDocument1 pageAdjudicación Provisional de Vacantes de GuadalajaraBomberosForestalesNo ratings yet

- Servicio de Alquiler de MezcladoraDocument3 pagesServicio de Alquiler de MezcladoraAmanda Day100% (1)

- Generalidades: Ámbito EspacialDocument17 pagesGeneralidades: Ámbito EspacialRivas EstefanyNo ratings yet

- La importancia de la pureza sexualDocument4 pagesLa importancia de la pureza sexualLeslie PinedaNo ratings yet

- Órganos constituyentes y constituidos: definición y diferenciasDocument2 pagesÓrganos constituyentes y constituidos: definición y diferenciashimeko naruko shimuzuNo ratings yet

- Pliego Tecnico Doc20210701132751pptDocument2 pagesPliego Tecnico Doc20210701132751pptarol1313No ratings yet

- La Posicion de Inversion InternacionalDocument5 pagesLa Posicion de Inversion InternacionalRaul BellonNo ratings yet

- Gastos generales de fachada para obra en Santa FeDocument1 pageGastos generales de fachada para obra en Santa FeRoss Tah TahNo ratings yet

- Qué Es Justicia Global - PoggeDocument16 pagesQué Es Justicia Global - PoggeonirismoableNo ratings yet

- Bioquimica Clinica Alla-GawDocument145 pagesBioquimica Clinica Alla-GawaliasjoseNo ratings yet

- Marco Conceptual-2022Document93 pagesMarco Conceptual-2022Camila LópezNo ratings yet

- Ife 7Document1 pageIfe 7Jorge CasanovaNo ratings yet

- Línea de tiempo del conflicto armado en Colombia (1964-2017Document3 pagesLínea de tiempo del conflicto armado en Colombia (1964-2017carol jimenaNo ratings yet

- ENLACE QUÍMICO: CONCEPTOS BÁSICOSDocument34 pagesENLACE QUÍMICO: CONCEPTOS BÁSICOSLuly EchsanNo ratings yet

- Reflamento de Convalidacion Espoch 331Document471 pagesReflamento de Convalidacion Espoch 331AdrihanaPaladinesNo ratings yet

- EroticaDocument23 pagesEroticaLorens100% (1)

- Asientos Guia 3 - v1Document12 pagesAsientos Guia 3 - v1german enriqueNo ratings yet

- C - GUIA PRACTICA - SucesionesDocument21 pagesC - GUIA PRACTICA - SucesionesJuan Campos AgueroNo ratings yet

- Cómo pagar tu deuda fraccionada en 9 cuotasDocument4 pagesCómo pagar tu deuda fraccionada en 9 cuotasCandy Barreto SalcedoNo ratings yet

- Cap 7Document39 pagesCap 7Maira Geraldine Quintero MateusNo ratings yet

- La Figura de La Marginalidad PDFDocument30 pagesLa Figura de La Marginalidad PDFAda Luz Pitre GuerreroNo ratings yet