You might also like

- ESET Security Manager Center 7.0 - EspañolDocument359 pagesESET Security Manager Center 7.0 - EspañolRobertNo ratings yet

- Trabajo IntrapreDocument16 pagesTrabajo IntrapreRobertNo ratings yet

- Safetica Prevencion de Fugas de InformacionDocument6 pagesSafetica Prevencion de Fugas de InformacionRobertNo ratings yet

- Eset Endpoint Antivirus 8 EslDocument183 pagesEset Endpoint Antivirus 8 EslRobertNo ratings yet

- Gobierno EmpresarialDocument20 pagesGobierno EmpresarialRobertNo ratings yet

- Come Stu CV 2018Document36 pagesCome Stu CV 2018RobertNo ratings yet

- Trabajo IntrapreDocument16 pagesTrabajo IntrapreRobertNo ratings yet

- Carla Reyes Chinarro-Violencia Familiar y Nivel de AutoestimaDocument51 pagesCarla Reyes Chinarro-Violencia Familiar y Nivel de AutoestimaAnonymous YuCCqIP100% (1)

- TL Alcantara Flores JulioCesarDocument157 pagesTL Alcantara Flores JulioCesarMilagros VillarroelNo ratings yet

- Cronograma Académico 2006-IDocument2 pagesCronograma Académico 2006-IEmanuelRodriguezEleraNo ratings yet

- Arbol de ProblemasDocument6 pagesArbol de ProblemasRobertNo ratings yet

- It 010 2015 PCM OsDocument5 pagesIt 010 2015 PCM OsRobertNo ratings yet

- 2° LIBRO 2do CONTROLDocument9 pages2° LIBRO 2do CONTROLRobertNo ratings yet

- RICART - Diseño y Operaciones de RPAS para Aplicaciones Específicas de Viticultura de Precisión.Document149 pagesRICART - Diseño y Operaciones de RPAS para Aplicaciones Específicas de Viticultura de Precisión.RobertNo ratings yet

- Objetivo Del Activo FijoDocument104 pagesObjetivo Del Activo FijoRobertNo ratings yet

- Activos fijos BoliviaDocument39 pagesActivos fijos Boliviachamoty100% (3)

- Sesion 1Document28 pagesSesion 1RobertNo ratings yet

- Sesión 3 IntroducciónDocument28 pagesSesión 3 IntroducciónRobertNo ratings yet

- RICART - Diseño y Operaciones de RPAS para Aplicaciones Específicas de Viticultura de Precisión.Document149 pagesRICART - Diseño y Operaciones de RPAS para Aplicaciones Específicas de Viticultura de Precisión.RobertNo ratings yet

- Tecnologia y Desarrollo en Dispositivos MovilesDocument66 pagesTecnologia y Desarrollo en Dispositivos MovilesdcbarrientosNo ratings yet

- Lectura - Sesión 1Document5 pagesLectura - Sesión 1RobertNo ratings yet

- Comunicado Entrevista Personal Practicantes IPENY2018Document2 pagesComunicado Entrevista Personal Practicantes IPENY2018RobertNo ratings yet

- Recoleccion de DatosDocument4 pagesRecoleccion de DatosRobertNo ratings yet

- Informe Proyecto TituloDocument133 pagesInforme Proyecto TituloRobertNo ratings yet

- Arevalo Karina Implementacion Sistema Control PDFDocument65 pagesArevalo Karina Implementacion Sistema Control PDFJose Begazo AlarconNo ratings yet

- Informe de Danzas Folkloricas 2017Document6 pagesInforme de Danzas Folkloricas 2017RobertNo ratings yet

- Terapiadegrupo 121115222941 Phpapp01Document35 pagesTerapiadegrupo 121115222941 Phpapp01Joel RamosNo ratings yet

- Seguridad 4Document86 pagesSeguridad 4RobertNo ratings yet

- Centralizacion logs-UPCDocument25 pagesCentralizacion logs-UPCRobertNo ratings yet

- Estandares Globales PMI (Victor Villar) PDFDocument45 pagesEstandares Globales PMI (Victor Villar) PDFRomelmcNo ratings yet

- Jueves de Prueba 4 MateDocument2 pagesJueves de Prueba 4 MateluciaNo ratings yet

- Análisis de solución a problema de edificio de dos pisosDocument5 pagesAnálisis de solución a problema de edificio de dos pisosAbner rodriguezNo ratings yet

- Sistemas estáticos y dinámicos: definiciones y ejemplosDocument3 pagesSistemas estáticos y dinámicos: definiciones y ejemplosDaniel SamperNo ratings yet

- Caso MKDocument4 pagesCaso MKoscar0% (1)

- Step 7992Document131 pagesStep 7992David Silvestre100% (2)

- Capitulo II RaicesDocument41 pagesCapitulo II RaicesCarloXs Xs MglNo ratings yet

- Ipc UsacDocument3 pagesIpc UsacElian F'tsNo ratings yet

- 3 WFDocument53 pages3 WFLydia DixonNo ratings yet

- Lisp para AutocadDocument45 pagesLisp para AutocadJ Carlos Solamayo CNo ratings yet

- Diseño Compuesto CentralDocument5 pagesDiseño Compuesto CentralJosé Flores100% (1)

- Taller de ScribdDocument2 pagesTaller de ScribdYULIA TATIANA OYAGA LAMARNo ratings yet

- Arboles de decision-ppt-AEIDocument20 pagesArboles de decision-ppt-AEIdiocodi100% (2)

- Gcap Atr U1 LezDocument3 pagesGcap Atr U1 LezLetty MoraNo ratings yet

- Capitulo ViiiDocument28 pagesCapitulo ViiiGrisell CatacoraNo ratings yet

- Guia de Aprendizaje 1Document7 pagesGuia de Aprendizaje 1Karlos Artvro Raziel KorreaNo ratings yet

- UDC - Plan Redes y TelecomunicacionesDocument18 pagesUDC - Plan Redes y TelecomunicacionesUniversidad del ChubutNo ratings yet

- Optimizar producción de triciclosDocument12 pagesOptimizar producción de triciclosLireth Correa Murillo100% (1)

- Visita Empresarial SLACOLDocument13 pagesVisita Empresarial SLACOLAnonymous G5RXijNo ratings yet

- Análisis Pelicula NerveDocument2 pagesAnálisis Pelicula Nervealejoalex199550% (2)

- Sílabo - Introducción Al Desarrollo de Software - 2019I v3.0Document4 pagesSílabo - Introducción Al Desarrollo de Software - 2019I v3.0Alex MamaniNo ratings yet

- Unusual U10z - Manual 2013-13-7Document72 pagesUnusual U10z - Manual 2013-13-7Oscar Perez MartinNo ratings yet

- Interoperabilidad ReporteDocument8 pagesInteroperabilidad ReporteGaby Briceño MuroNo ratings yet

- Evidencia 2 Cuadros Comparativos TrazabilidadDocument14 pagesEvidencia 2 Cuadros Comparativos TrazabilidadLUIS CARLOS100% (1)

- Por Que Muchas Empresas Mueren JovenesDocument10 pagesPor Que Muchas Empresas Mueren JovenesRocio Vazquez RomeroNo ratings yet

- 1.3 Limites y Continuidad VectorialDocument4 pages1.3 Limites y Continuidad Vectoriallucho107No ratings yet

- Formato CV Plan HondurasDocument10 pagesFormato CV Plan HondurasNiky AyesNo ratings yet

- Teoria de Los ErroresDocument13 pagesTeoria de Los ErroresGaspar RodríguezNo ratings yet

- PRESENTACIÓN Modelos de Procesos Personales y en EquipoDocument25 pagesPRESENTACIÓN Modelos de Procesos Personales y en EquipoGustavo Javier Dominguez PérezNo ratings yet

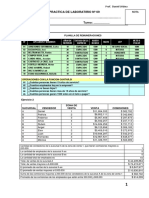

- Planilla de remuneraciones y registro de notas en ExcelDocument3 pagesPlanilla de remuneraciones y registro de notas en ExcelDaniel JavierNo ratings yet