You might also like

- Unidad Iii Estrategias y Mezcla de La MercadotecniaDocument25 pagesUnidad Iii Estrategias y Mezcla de La MercadotecniaVanessaLizbeth100% (1)

- Unidad 3. - Contratación y Compensación de Las PersonasDocument20 pagesUnidad 3. - Contratación y Compensación de Las PersonasEdwin Maldonado40% (10)

- Caso PatinesDocument3 pagesCaso PatinesCris JimNo ratings yet

- Determinacion de Los Ingresos GravadosDocument2 pagesDeterminacion de Los Ingresos Gravadosangelica0% (1)

- 3.2 Principios de Prevision Social de Las PrestacionesDocument3 pages3.2 Principios de Prevision Social de Las PrestacionesCintya RM60% (5)

- Unidad 3. AmortizacionDocument24 pagesUnidad 3. AmortizacionLuis Hernández Chang25% (4)

- Hector Roberto Ortiz Juárez (18620182) Bonos y Obligaciones Unidad IvDocument15 pagesHector Roberto Ortiz Juárez (18620182) Bonos y Obligaciones Unidad IvHectorNo ratings yet

- Unidad I Admon Financiera II Financiamiento A Largo PlazoDocument5 pagesUnidad I Admon Financiera II Financiamiento A Largo Plazofrancisco javier gonzalez guerrero100% (1)

- 1 Pauta Ejercicio Hangar (A) PuroDocument4 pages1 Pauta Ejercicio Hangar (A) PuroSebastian Pinto OrtizNo ratings yet

- Plan de Cuentas de La Empresa Casino StartDocument3 pagesPlan de Cuentas de La Empresa Casino StartAngela Oin Montero100% (1)

- Unidad 5 Presupuestos de CapitalDocument4 pagesUnidad 5 Presupuestos de CapitalSusana Medina PatiñoNo ratings yet

- Funademanto Legal Del IdeDocument2 pagesFunademanto Legal Del Idejann224488100% (1)

- 3.2. Instituciones Financieras de Inversión y FinanciamientoDocument6 pages3.2. Instituciones Financieras de Inversión y FinanciamientoRami valdesNo ratings yet

- Cuadro Concentrador de Las Principales Funtes de Reclutamiento Del Mercado LaboralDocument4 pagesCuadro Concentrador de Las Principales Funtes de Reclutamiento Del Mercado LaboralBenjamin Ek100% (1)

- Admon Financiera Última UnidadDocument5 pagesAdmon Financiera Última UnidadGabriel Alejandro Carrillo AcostaNo ratings yet

- Guía Unidad 2 Gestión de La RetribuciónDocument10 pagesGuía Unidad 2 Gestión de La RetribuciónJuan Manriquez AguilarNo ratings yet

- EnsayoDocument9 pagesEnsayoEnginerr Isra Astudillo IsraNo ratings yet

- 3.2. Instituciones Financieras de Inversión y Financiamiento, R, VMDocument8 pages3.2. Instituciones Financieras de Inversión y Financiamiento, R, VMRami valdesNo ratings yet

- 2.1 - WORD1 - 1.2. Riesgos y Fuentes de Financiamiento A Largo Plazo (CONCEPTOS) - ZALDIVARANGELDocument6 pages2.1 - WORD1 - 1.2. Riesgos y Fuentes de Financiamiento A Largo Plazo (CONCEPTOS) - ZALDIVARANGELJacki ChanNo ratings yet

- El Impacto de Las Remuneraciones en La OrganizaciónDocument3 pagesEl Impacto de Las Remuneraciones en La OrganizaciónDaniel LopezNo ratings yet

- Medios de Accion PatronalDocument8 pagesMedios de Accion PatronalJose Carlos Palomino Cayetano100% (1)

- UNIDAD 5 MacroeconomiaDocument5 pagesUNIDAD 5 MacroeconomiaHector SandovalNo ratings yet

- Cambios EstructuralesDocument2 pagesCambios EstructuralesSebastián Herrera GómezNo ratings yet

- 1.4 Integracion Del SalarioDocument7 pages1.4 Integracion Del SalarioMau ZavalaNo ratings yet

- Procesos Estructurales Unidad 4Document7 pagesProcesos Estructurales Unidad 4Rin HoshizoraNo ratings yet

- 3.6 Mercadotecnia de Servicios 1-0CT-18, 02Document3 pages3.6 Mercadotecnia de Servicios 1-0CT-18, 02AdanLizarragaNo ratings yet

- Unidad 5 Ley Del Impuesto Empresarial A Tasa Única y Los Depósitos en EfectivoDocument7 pagesUnidad 5 Ley Del Impuesto Empresarial A Tasa Única y Los Depósitos en EfectivoJob Carrasco100% (1)

- 3.2 Tasa de AmortizacionDocument4 pages3.2 Tasa de AmortizacionHajime0% (1)

- 5.2 Modelo de Ajuste Del Entorno Interno en Modelos de Incertidumbre 5.3 Modelo de Ajuste Del Entorno Externo - Ramos - ClaudiaDocument14 pages5.2 Modelo de Ajuste Del Entorno Interno en Modelos de Incertidumbre 5.3 Modelo de Ajuste Del Entorno Externo - Ramos - ClaudiaCARLOS MANUEL ARAMBURU CLAVELNo ratings yet

- 5.4.2 Industrialización Orientada A La Exportación (NEOLIBERALISMO)Document8 pages5.4.2 Industrialización Orientada A La Exportación (NEOLIBERALISMO)Cruz Santiago Myryam Gysela50% (2)

- Resumen Unudad 5Document22 pagesResumen Unudad 5JULIA SUSANA CACERES MEDINA100% (1)

- Investigación - Disposiciones Generales de La Ley Del Ietu e IdeDocument7 pagesInvestigación - Disposiciones Generales de La Ley Del Ietu e IdeAlejandro Staveley100% (1)

- Apuntes Tema 4 Capital Humano IiDocument6 pagesApuntes Tema 4 Capital Humano IiXimena Basilio RodríguezNo ratings yet

- 4.6 Administración de Cuentas Por PagarDocument16 pages4.6 Administración de Cuentas Por PagarFrancisco Omar Toral CoronaNo ratings yet

- Efectivo Minimo de OperacionDocument8 pagesEfectivo Minimo de OperacionEvelyn DerasNo ratings yet

- 4.6 Distribucion Fisica MercadotecniaDocument10 pages4.6 Distribucion Fisica MercadotecniaTania janeNo ratings yet

- 5.2. Proceso de Evaluación.Document23 pages5.2. Proceso de Evaluación.Ann RosseNo ratings yet

- Herramientas para La Planificación de La CapacidadDocument2 pagesHerramientas para La Planificación de La CapacidadFernando Elizalde RamirezNo ratings yet

- Unidad 3 FinanzasDocument15 pagesUnidad 3 FinanzasDaniaPadillaNo ratings yet

- Inventario de Capital HumanoDocument3 pagesInventario de Capital HumanoSamMLNo ratings yet

- 3 Administración de La Fuerza de TrabajoDocument34 pages3 Administración de La Fuerza de TrabajoGaddiel UcNo ratings yet

- Acciones para Regular La MercadotecniaDocument4 pagesAcciones para Regular La MercadotecniaRosy Vargas Romero100% (1)

- Resumen de La Unidad 2 Admon FinancieraDocument5 pagesResumen de La Unidad 2 Admon FinancieraalexiaNo ratings yet

- Produccion Unidad 2Document26 pagesProduccion Unidad 2CruzRodoNo ratings yet

- 4.4 Administracion FinancieraDocument6 pages4.4 Administracion FinancieraArely San Roman100% (2)

- Cuadro Comparativo - MacroDocument12 pagesCuadro Comparativo - MacroLuci VicencioNo ratings yet

- 2.1 SimplesDocument17 pages2.1 SimplescesiapitonesNo ratings yet

- Influencia de Las Fuentess de InformacionDocument6 pagesInfluencia de Las Fuentess de InformacionFlash JacksonNo ratings yet

- 3.4 La Función Del Estado y Su Efecto en Las Organizaciones.Document1 page3.4 La Función Del Estado y Su Efecto en Las Organizaciones.Ana Cristina Loredo100% (1)

- 1.5 Formas Legales de Las Organizaciones Mercantiles en MexicoDocument7 pages1.5 Formas Legales de Las Organizaciones Mercantiles en MexicoCarlos A. Meza0% (1)

- 1.1 Conceptualización y Componentes Del SIMDocument3 pages1.1 Conceptualización y Componentes Del SIMIracema GonzalezNo ratings yet

- Mapa Mental de Los Bienes Gravados - Unidad 4Document2 pagesMapa Mental de Los Bienes Gravados - Unidad 4CECIA JOCABED YAM COUOHNo ratings yet

- Investigacion Unidad 6Document7 pagesInvestigacion Unidad 6Ivan Hernandez100% (1)

- 4.2financiamiento y Capital de TrabajoDocument8 pages4.2financiamiento y Capital de TrabajoDalia AnahiNo ratings yet

- 2.5 Contabilidad y FinanzasDocument6 pages2.5 Contabilidad y FinanzasCarolina Salas100% (1)

- 5.4 Investigaciones Internas y Externas de Evaluación ReporteDocument1 page5.4 Investigaciones Internas y Externas de Evaluación ReporteCarlos Carmen Cervantes100% (1)

- Ensayo de Las Características y Costos de Las Fuentes Espontáneas de FinanciamientoDocument2 pagesEnsayo de Las Características y Costos de Las Fuentes Espontáneas de FinanciamientoGretty Jazmin Mis Chiquil67% (3)

- Administracion de Cuentas Por CobrarDocument25 pagesAdministracion de Cuentas Por CobrarJimmy CaraguayNo ratings yet

- Administracion de Cuentas Por CobrarDocument22 pagesAdministracion de Cuentas Por CobrarMilton Guerra100% (1)

- Las Cuentas Por Cobrar Representan Derechos Exigibles Originados Por VentasDocument6 pagesLas Cuentas Por Cobrar Representan Derechos Exigibles Originados Por VentasJose Fernando Cisneros MorenoNo ratings yet

- Administracion de Las Cuentas Por CobrarDocument41 pagesAdministracion de Las Cuentas Por CobrarSilvia VasquezNo ratings yet

- Administración de Cuentas Por CobrarDocument7 pagesAdministración de Cuentas Por CobrarJorge BustamanteNo ratings yet

- Declaración AnualDocument4 pagesDeclaración AnualangelicaNo ratings yet

- Declaración AnualDocument4 pagesDeclaración AnualangelicaNo ratings yet

- Investigacion Cadena Unidad 1Document19 pagesInvestigacion Cadena Unidad 1angelicaNo ratings yet

- Ensayo TelecomunicacionesDocument12 pagesEnsayo TelecomunicacionesangelicaNo ratings yet

- Ensayo TelecomunicacionesDocument12 pagesEnsayo TelecomunicacionesangelicaNo ratings yet

- Innovación en La Región NorteDocument2 pagesInnovación en La Región NorteangelicaNo ratings yet

- EsfaDocument31 pagesEsfanatalia suarezNo ratings yet

- Soportes Contables2Document27 pagesSoportes Contables2HECTOR PEDROZA BOCANEGRANo ratings yet

- Banorte en Banco Fuerte de MexicoDocument4 pagesBanorte en Banco Fuerte de MexicoRoxanneCarolineNo ratings yet

- Formas y Medios de Pago - VFDocument2 pagesFormas y Medios de Pago - VFWool VestNo ratings yet

- AnticipadasDocument2 pagesAnticipadasRoXton33% (3)

- Bonos Ejercicios en ClaseDocument23 pagesBonos Ejercicios en ClaseMara LopezNo ratings yet

- Taller Presupuestodecapital ResueltosDocument8 pagesTaller Presupuestodecapital ResueltosCarolina NatarenoNo ratings yet

- Aplicacion Practica Adm. Financiera IIDocument5 pagesAplicacion Practica Adm. Financiera IIMichel DCNo ratings yet

- Carta FianzaDocument9 pagesCarta Fianzagloria100% (1)

- Bonos TitulizadosDocument9 pagesBonos TitulizadosMaritza Yaneth Maquera MaqueraNo ratings yet

- Clase6 pdf1Document8 pagesClase6 pdf1Leonardo Manuel Molano BNo ratings yet

- Formato Conciliacion BancariaDocument5 pagesFormato Conciliacion BancariabiohmeanikNo ratings yet

- ColateralDocument2 pagesColateralSitra AhraNo ratings yet

- Ejercicio 7.10 y 7.11Document6 pagesEjercicio 7.10 y 7.11Paola CruzNo ratings yet

- Documentos Comerciales y de CréditoDocument6 pagesDocumentos Comerciales y de CréditoHector SantizoNo ratings yet

- Circular Externa 40 - Modificacion Formulario Oficial de Rendicion de Cuentas-4Document4 pagesCircular Externa 40 - Modificacion Formulario Oficial de Rendicion de Cuentas-4CARLOS CHAPARRONo ratings yet

- Calculo Diferencial e Integral - Frank Ayres, JR Serie SCHAUMDocument12 pagesCalculo Diferencial e Integral - Frank Ayres, JR Serie SCHAUMJhonny CordovaNo ratings yet

- Esta Es Una Representación Impresa de La Factura Electrónica, Generada en El Sistema de SUNAT. Puede Verificarla Utilizando Su Clave SOLDocument1 pageEsta Es Una Representación Impresa de La Factura Electrónica, Generada en El Sistema de SUNAT. Puede Verificarla Utilizando Su Clave SOLjeffersonNo ratings yet

- Actividad Evidencia 2 Estudio de Caso Instituciones de CreditoDocument4 pagesActividad Evidencia 2 Estudio de Caso Instituciones de CreditoAlexander Castelblanco GambaNo ratings yet

- Secretaria de Finanzas Y Planeacion SFP000520C28: Folio FiscalDocument1 pageSecretaria de Finanzas Y Planeacion SFP000520C28: Folio FiscalKatia RomeroNo ratings yet

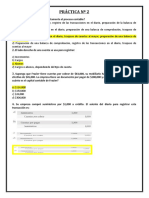

- Practica 2.1Document11 pagesPractica 2.1IsaacNo ratings yet

- Control de Ingresos y Gastos en ExcelDocument1 pageControl de Ingresos y Gastos en ExcelArmando Tejada ArevaloNo ratings yet

- Preguntas y Claves EconomíaDocument32 pagesPreguntas y Claves EconomíaErick PalmaNo ratings yet

- Trabajo de Matematicas Ecxel...Document10 pagesTrabajo de Matematicas Ecxel...Romario Vilaro Romero100% (3)

- Conceptos y Vocabulario FinancieroDocument8 pagesConceptos y Vocabulario FinancieroAntonio J. Noguera G.No ratings yet

- Información Financiera No Auditada Corporación Industrial de Energía Trimestral Junio 2022Document13 pagesInformación Financiera No Auditada Corporación Industrial de Energía Trimestral Junio 2022Jose ColuccioNo ratings yet

- Semana 4-Inflación y DevaluaciónDocument23 pagesSemana 4-Inflación y DevaluaciónAlessio ShooterNo ratings yet

- Taller 2 de Repaso MF 20151Document19 pagesTaller 2 de Repaso MF 20151Karen QuijanoNo ratings yet