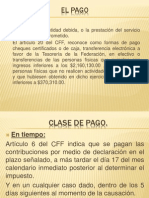

You might also like

- Créditos fiscales: todo lo que debes saberDocument26 pagesCréditos fiscales: todo lo que debes saberRaul RojasNo ratings yet

- El Procedimiento Administrativo de EjecuciónDocument4 pagesEl Procedimiento Administrativo de EjecuciónJason MacíasNo ratings yet

- Glosario de Matemáticas FinancieraDocument4 pagesGlosario de Matemáticas FinancieraJuan Pablo Cañaveral G100% (1)

- Infracciones Multas DelitosDocument15 pagesInfracciones Multas DelitosyolandaB1100% (2)

- Procedimiento DMINISTRATIVO DE EJECUCIONDocument7 pagesProcedimiento DMINISTRATIVO DE EJECUCIONRicardo Gutierrez LopezNo ratings yet

- Presentacion 1Document19 pagesPresentacion 1Omar GutiérrezNo ratings yet

- Cuentas de orden y su importancia contableDocument20 pagesCuentas de orden y su importancia contableNelson HerreraNo ratings yet

- La profesión del contador y el código de ética enDocument1 pageLa profesión del contador y el código de ética enDaniela HinojosaNo ratings yet

- El Papel Estratégico de La ACH - IIDocument5 pagesEl Papel Estratégico de La ACH - IIHuh RagdeNo ratings yet

- Los Derechos Humanos Del ContribuyenteDocument12 pagesLos Derechos Humanos Del Contribuyenteaidacontadora100% (2)

- Actividad de Aprendizaje 1. Capital Social y Capital Contable. Reparto de Utilidades MayraDocument17 pagesActividad de Aprendizaje 1. Capital Social y Capital Contable. Reparto de Utilidades MayraLEONARDO COYOTL GOMEZNo ratings yet

- Caducidad y Prescripcion Mercantil PDFDocument1 pageCaducidad y Prescripcion Mercantil PDFAlejandro NápolesNo ratings yet

- Acreditamiento de Isr Vs Ietu en P.P y AnualDocument9 pagesAcreditamiento de Isr Vs Ietu en P.P y AnualRamses GutierrezNo ratings yet

- Acercamiento Al Proceso de SelecciónDocument3 pagesAcercamiento Al Proceso de Selecciónjose luisNo ratings yet

- Formas de ExtincionDocument2 pagesFormas de ExtincionRodrigo Lopez MarchanNo ratings yet

- Act 4 Mapa Credito Fiscal Irma Maya HernandezDocument3 pagesAct 4 Mapa Credito Fiscal Irma Maya Hernandezpantaleon vizcainoNo ratings yet

- Actividad 5 Sesión 9Document3 pagesActividad 5 Sesión 9Emanuel Galicia PalominoNo ratings yet

- Capital Del TrabajoDocument14 pagesCapital Del Trabajoangel jonathan montero camposNo ratings yet

- Ensayo Derecho ConcursalDocument3 pagesEnsayo Derecho ConcursalConstanza Aravena OrellanaNo ratings yet

- Saldos A Favor SAT Resumen ResuminDocument4 pagesSaldos A Favor SAT Resumen ResuminLILIAM SARAHI PLIEGO RODRIGUEZNo ratings yet

- ¿Qué Es El 3% Sobre NominaDocument4 pages¿Qué Es El 3% Sobre NominaJustyn VelozNo ratings yet

- Marco Legal de La Actividad de La Banca y CréditoDocument4 pagesMarco Legal de La Actividad de La Banca y CréditoJuan Escutia100% (1)

- Extincion de Los Créditos FiscalesDocument13 pagesExtincion de Los Créditos FiscalesChelifixNo ratings yet

- Formas de extinguir obligaciones fiscales en MéxicoDocument3 pagesFormas de extinguir obligaciones fiscales en MéxicokateNo ratings yet

- Ensayo Federalismo Tributario en MéxicoDocument10 pagesEnsayo Federalismo Tributario en MéxicoVivian Guadalupe NavaNo ratings yet

- Relación Económica Entre México y Estados UnidosDocument2 pagesRelación Económica Entre México y Estados UnidosMarco GarciaNo ratings yet

- Fundamentos Del Derecho FiscalDocument14 pagesFundamentos Del Derecho FiscalIris Moguel100% (1)

- Portabilidad de Tu Pago Por NóminaDocument2 pagesPortabilidad de Tu Pago Por NóminaJavo ServinNo ratings yet

- CR Ditos A Largo PlazoDocument28 pagesCR Ditos A Largo PlazoGeorgina Es Ba100% (1)

- CUESTIONARIO - FinanzasDocument2 pagesCUESTIONARIO - FinanzasJennifer Sarabia GarciaNo ratings yet

- Derechos y Obligaciones de Los ContribuyentesDocument7 pagesDerechos y Obligaciones de Los ContribuyentesitzelNo ratings yet

- CONTADURÍADocument11 pagesCONTADURÍAFanny SteffNo ratings yet

- Aportaciones de Seguridad SocialDocument2 pagesAportaciones de Seguridad SocialMelissa GomezNo ratings yet

- Obligaciones de Seguridad Social Del PatronDocument17 pagesObligaciones de Seguridad Social Del PatronJOSE MANUEL GARCIANo ratings yet

- Cuestionario Unidad 5 Derecho FiscalDocument5 pagesCuestionario Unidad 5 Derecho FiscalMaribel MartinezNo ratings yet

- Ciclo Financiero A Largo PlazoDocument28 pagesCiclo Financiero A Largo PlazoFaby MejiaNo ratings yet

- Casos PracticosDocument13 pagesCasos PracticosGerardo SilvaNo ratings yet

- Concursos MercantilesDocument5 pagesConcursos MercantilesDiego RagaNo ratings yet

- Ejercicio4S6 Calculo de Contribuciones en Constructoras OkDocument24 pagesEjercicio4S6 Calculo de Contribuciones en Constructoras OkJ Luis UcNo ratings yet

- Diagrama de Llaves - Portafolio de EvidenciasDocument2 pagesDiagrama de Llaves - Portafolio de EvidenciasDhamper Dhe AngkNo ratings yet

- Financiamiento empresarialDocument21 pagesFinanciamiento empresarialAna Eva SánchezNo ratings yet

- Infracciones tributarias y de seguridad social en MéxicoDocument5 pagesInfracciones tributarias y de seguridad social en MéxicoAntonio Cubos100% (1)

- Caso Práctico Del Procedimiento Administrativo de Ejecución.Document2 pagesCaso Práctico Del Procedimiento Administrativo de Ejecución.Gloria Agustin CanoNo ratings yet

- Unidad3 - Sesion5 - Actividad2 - Cuestionario - Bravo Gonzalez EvelinDocument3 pagesUnidad3 - Sesion5 - Actividad2 - Cuestionario - Bravo Gonzalez EvelinDhamper Dhe AngkNo ratings yet

- Industrias Aguilas Blancas JLCP 2022Document166 pagesIndustrias Aguilas Blancas JLCP 2022Karla HSNo ratings yet

- Ciclo financiero largo plazo IPNDocument10 pagesCiclo financiero largo plazo IPNJane AustenNo ratings yet

- Fuentes formales del derecho fiscalDocument4 pagesFuentes formales del derecho fiscalFabianCoronadoNo ratings yet

- Cuentas por cobrar: tipos, valuación y registro contableDocument35 pagesCuentas por cobrar: tipos, valuación y registro contableIvonne González Moreno33% (3)

- Martinez Espinoza Gabriel Lino - 2CX31 - U7 Act 20. Regimen Obligatorio y VoluntarioDocument3 pagesMartinez Espinoza Gabriel Lino - 2CX31 - U7 Act 20. Regimen Obligatorio y Voluntariogabriel martinezespinozaNo ratings yet

- Asamblea Extraordinaria Liquidación de Sociedad Anonima de Capital VariableDocument4 pagesAsamblea Extraordinaria Liquidación de Sociedad Anonima de Capital VariableBibiana NeriNo ratings yet

- 1.1 Como Dar de Alta Una EmpresaDocument12 pages1.1 Como Dar de Alta Una EmpresaAlberto SanchezNo ratings yet

- Fase Contenciosa Del Procedimiento FiscalDocument2 pagesFase Contenciosa Del Procedimiento FiscalEdith Chipana100% (1)

- Franquicias: ventajas y evaluaciónDocument3 pagesFranquicias: ventajas y evaluaciónDann96No ratings yet

- Procedimiento Administrativo de EjecuciónDocument2 pagesProcedimiento Administrativo de EjecuciónJose Manuel BenitezNo ratings yet

- Reguladores financieros MXDocument34 pagesReguladores financieros MXAida Ortiz CastillonNo ratings yet

- Extinción de Los CreditosDocument1 pageExtinción de Los CreditosVivian PerezNo ratings yet

- Garantías bancarias internacionalesDocument88 pagesGarantías bancarias internacionalesmateolocoNo ratings yet

- Proyecto Entrega FinalDocument30 pagesProyecto Entrega FinalYohana BuitragoNo ratings yet

- 10 Clase Extincion de Las ObligacionesDocument22 pages10 Clase Extincion de Las Obligacionessalma gonzerNo ratings yet

- Forma de Extinción de Los Créditos FiscalesDocument4 pagesForma de Extinción de Los Créditos FiscalesAnonymous Z1NQObNo ratings yet

- Componentes Del Plan de NegociosDocument20 pagesComponentes Del Plan de NegociosAlfredo CasasolaNo ratings yet

- PrincipeDocument5 pagesPrincipeAlfredo CasasolaNo ratings yet

- Contexto Historico de La FilosofiaDocument5 pagesContexto Historico de La FilosofiaAlfredo CasasolaNo ratings yet

- Ensayo Residuos PeligrososDocument5 pagesEnsayo Residuos PeligrososAlfredo Casasola0% (1)

- Derechos y Obligaciones de Sociedades Mercantiles (MÉXICO)Document1 pageDerechos y Obligaciones de Sociedades Mercantiles (MÉXICO)Alfredo CasasolaNo ratings yet

- Causa Penal Escrito de CoadyuvanciaDocument2 pagesCausa Penal Escrito de CoadyuvanciaAlfredo Casasola86% (7)

- Contrato de Mercancía en ConsignaciónDocument3 pagesContrato de Mercancía en ConsignaciónAlfredo Casasola100% (1)

- CONVENIO de DivorcioDocument3 pagesCONVENIO de DivorcioAlfredo CasasolaNo ratings yet

- Ana Carolina ArboledaDocument17 pagesAna Carolina ArboledaencuentroredNo ratings yet

- Correo Con El Reparto de PúnicaDocument1 pageCorreo Con El Reparto de PúnicaVozpopuliNo ratings yet

- Issn: Issn: Rvargas@ucm - CLDocument13 pagesIssn: Issn: Rvargas@ucm - CLRobinson LopezNo ratings yet

- Unidad 1 Desarrollo SustentableDocument17 pagesUnidad 1 Desarrollo Sustentablealejandro velazquez lopezNo ratings yet

- Fuego y Proceso Evolutivo RecopilacionDocument83 pagesFuego y Proceso Evolutivo RecopilacionrcNo ratings yet

- Pensamiento LateralDocument2 pagesPensamiento LateralMiren Lazkoz ArtolaNo ratings yet

- Arquitectura SocialDocument2 pagesArquitectura SocialcarlosNo ratings yet

- Formas de exportación indirectaDocument31 pagesFormas de exportación indirectaYholy Yhuyhin BautistaNo ratings yet

- Manual Básico para Aprender Inglés PDFDocument106 pagesManual Básico para Aprender Inglés PDFCesar Hernandez100% (5)

- ISLAM - Apunte PDFDocument11 pagesISLAM - Apunte PDFTatiana CasaresNo ratings yet

- MURCUTTDocument4 pagesMURCUTTAdrian Emilio Decena RospigliosiNo ratings yet

- Elvis 1979 1080p BluRay x264 - (YTS LT) SRTDocument101 pagesElvis 1979 1080p BluRay x264 - (YTS LT) SRTCabajmpNo ratings yet

- Examen de Habilidades ComunicativasDocument4 pagesExamen de Habilidades ComunicativasFILOMINA SUCLLI CURASI100% (1)

- Matriz Stakeholders DanielaDocument26 pagesMatriz Stakeholders DanielaZharyth Daniela Toloza SerranoNo ratings yet

- Resolución Federación Sanjuanina de BásquetDocument2 pagesResolución Federación Sanjuanina de BásquetDiario de Cuyo100% (1)

- Silogismo JuridicoDocument21 pagesSilogismo Juridicogandhi111No ratings yet

- Caso Chad S Creative ConceptsDocument2 pagesCaso Chad S Creative ConceptsJose Luis SanchezNo ratings yet

- Actividad 1: Materia: Comercio InternacionalDocument6 pagesActividad 1: Materia: Comercio Internacionaljavier perezNo ratings yet

- PROYECTO 3RO BGU IV PARCIAL - OkDocument15 pagesPROYECTO 3RO BGU IV PARCIAL - OkSebastian TorresNo ratings yet

- Leyes WiccaDocument3 pagesLeyes Wiccajosh apangoNo ratings yet

- Derecho A La VidaDocument10 pagesDerecho A La VidaViviana SánchezNo ratings yet

- B.T.I DIE ARAGUA: PASANTÍAS EN LA POLICÍA NACIONALDocument21 pagesB.T.I DIE ARAGUA: PASANTÍAS EN LA POLICÍA NACIONALEliezer OrtegaNo ratings yet

- Fracciones en coloresDocument1 pageFracciones en coloresSandra Rosete Rodríguez100% (1)

- Ensayo Final Chile ColonialDocument11 pagesEnsayo Final Chile ColonialCATALINA FERNANDA CAMPOS MIRANDANo ratings yet

- 05 - Constitucion Cias Junior - Joaquin Merino-MarquezDocument51 pages05 - Constitucion Cias Junior - Joaquin Merino-MarquezDenilson Canchihuaman QuispeNo ratings yet

- La Palabra Sagrada Comencemos Con La Función Que Tiene en Nuestra OrdenDocument2 pagesLa Palabra Sagrada Comencemos Con La Función Que Tiene en Nuestra OrdenSergio AvilaNo ratings yet

- Diseño de Documentos NormativosDocument17 pagesDiseño de Documentos NormativoselizabethNo ratings yet

- Concepto normativo de la ConstituciónDocument19 pagesConcepto normativo de la ConstituciónKim GuzmanNo ratings yet

- Trabajo Final QHCDocument12 pagesTrabajo Final QHCJesus Alejandro Matos FranciscoNo ratings yet

- Álgebra Pre-U - Práctica 8Document2 pagesÁlgebra Pre-U - Práctica 8Victor GómezNo ratings yet