You might also like

- 4M USMCA CUSMA T MEC Certification of Origin Grupos ModeloDocument1 page4M USMCA CUSMA T MEC Certification of Origin Grupos ModeloDAVID RUVALCABA PERALES JRNo ratings yet

- Casos de Valoración Aduanera EstudiantesDocument3 pagesCasos de Valoración Aduanera EstudiantesNohemi Ruth Cjuro Garcia100% (2)

- Clasificación arancelaria guíaDocument3 pagesClasificación arancelaria guíadavid aponte100% (1)

- Dua ProyectoDocument1 pageDua ProyectoPedro Antonio Sánchez CastilloNo ratings yet

- Formulario 600 2014Document4 pagesFormulario 600 2014jhonNo ratings yet

- Taller 4 Operaciones de Comercio Exterior IIDocument2 pagesTaller 4 Operaciones de Comercio Exterior IIIzzy LuNo ratings yet

- Taller Regimenes AduanerosDocument4 pagesTaller Regimenes AduanerosLaura TorresNo ratings yet

- Ejercicio Cálculo Precio Exportación Desde Escandallo (Con Solución)Document2 pagesEjercicio Cálculo Precio Exportación Desde Escandallo (Con Solución)Alejandro QuintelaNo ratings yet

- IncotermsDocument11 pagesIncotermsPaola SoteloNo ratings yet

- TRIANGULACIONDocument7 pagesTRIANGULACION1 XxsamugargonxX100% (1)

- Modelo de Contrato de Arrendamiento de ApartamentoDocument5 pagesModelo de Contrato de Arrendamiento de ApartamentoJose CastroNo ratings yet

- Solución de Casos AplicandoDocument3 pagesSolución de Casos AplicandoIrma Gonzales100% (1)

- Casos Resueltos 9.09Document7 pagesCasos Resueltos 9.09gabriela rios100% (1)

- Contestacion de Alimentos - Martin FerreñafeDocument5 pagesContestacion de Alimentos - Martin Ferreñafeluis antonio escalante hurtado100% (2)

- Reestructuracion Patrimonial e Insolvencia FinalDocument17 pagesReestructuracion Patrimonial e Insolvencia FinalJorgeCutipaNo ratings yet

- Formato Cofopri PDFDocument5 pagesFormato Cofopri PDFClavelex Gustavo Gutiérrez ConsultorNo ratings yet

- DUA de ExportaciónDocument1 pageDUA de ExportaciónArancha Velasco100% (1)

- Caso Aplicativo Valoracion ImprimirDocument4 pagesCaso Aplicativo Valoracion Imprimirjairo50% (2)

- Cuestionario Unidad 4Document3 pagesCuestionario Unidad 4adalgisa100% (2)

- Preguntas Frecuentes DavDocument6 pagesPreguntas Frecuentes DavMonica100% (1)

- Estudio de Caso Sobre Valoraciones AduanerasDocument5 pagesEstudio de Caso Sobre Valoraciones AduanerasChange MaricuaNo ratings yet

- Excel Regimenes AduanasDocument21 pagesExcel Regimenes AduanasRubi Abanto EspinozaNo ratings yet

- Certificado de OrigenDocument2 pagesCertificado de OrigenAby BumpsNo ratings yet

- INCOTERMSDocument4 pagesINCOTERMSEvelinBecerraNo ratings yet

- Mapa Mental Anexo 31Document3 pagesMapa Mental Anexo 31juan Polo IslasNo ratings yet

- Teoría Política ContemporáneaDocument4 pagesTeoría Política ContemporáneaLuis JaraNo ratings yet

- Regimenes Aduaneros - Jacob PérezDocument13 pagesRegimenes Aduaneros - Jacob PérezJacob Pérez Gordillo100% (1)

- Valoración Aduanera 2021 - S4Document25 pagesValoración Aduanera 2021 - S4Luz Ivonne Talavera CardenasNo ratings yet

- Certificado de origen Colombia Costa RicaDocument8 pagesCertificado de origen Colombia Costa RicaMaricela Mendez A-DIA SASNo ratings yet

- Decreto 1165 PDFDocument20 pagesDecreto 1165 PDFAngie Lorena Delgado ForeroNo ratings yet

- Ejercicio IncotermsDocument8 pagesEjercicio IncotermsIsraelBLNo ratings yet

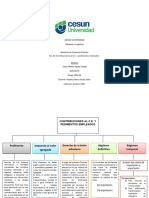

- Auditoría de Comercio Exterior: Contribuciones al C.E. y pedimentos empleadosDocument2 pagesAuditoría de Comercio Exterior: Contribuciones al C.E. y pedimentos empleadosOscar GarateNo ratings yet

- 7ma Enmienda Arancel de AduanasDocument6 pages7ma Enmienda Arancel de AduanasMARYELING SERRANONo ratings yet

- Costo de Exportación FOB - FCADocument5 pagesCosto de Exportación FOB - FCADeisy QuintanaNo ratings yet

- Caso Botas Aventuras EscandalloDocument6 pagesCaso Botas Aventuras EscandalloPaco BejaranoNo ratings yet

- Operativización AduaneraDocument24 pagesOperativización AduaneraMicaela Argan VillNo ratings yet

- L PDFDocument3 pagesL PDFluciana rodriguezNo ratings yet

- 01 Cotizacion - Tottus - Mega Plaza.Document1 page01 Cotizacion - Tottus - Mega Plaza.Alejandro Pedro Mundaca MalcaNo ratings yet

- 7.1 Ejercicio de Costos de IMPORTACION - ValDocument21 pages7.1 Ejercicio de Costos de IMPORTACION - ValJose RomeroNo ratings yet

- Cuestionario Unidades 5, 6 y 7Document2 pagesCuestionario Unidades 5, 6 y 7yisel67% (3)

- Declaracion de Oprigen ACE66Document4 pagesDeclaracion de Oprigen ACE66Omar Carlos OGNo ratings yet

- Formulario 600 ANGUFRUTDocument4 pagesFormulario 600 ANGUFRUTJULIAN ROBERTO BOBB ESLAITNo ratings yet

- EXPORTACIÓN ARÁNDANOSDocument1 pageEXPORTACIÓN ARÁNDANOSMari SandovalNo ratings yet

- Taller Capacitación LegisComexDocument5 pagesTaller Capacitación LegisComexErika DiazNo ratings yet

- INCOTERMS 2010: Preguntas y ejercicios sobre términos de comercio internacionalDocument4 pagesINCOTERMS 2010: Preguntas y ejercicios sobre términos de comercio internacionalFelipe CastillejosNo ratings yet

- Planilla de Recepción - ACIMITDocument2 pagesPlanilla de Recepción - ACIMITjcamoli88No ratings yet

- Certificado de OrigenDocument2 pagesCertificado de OrigenGustavo MendozaNo ratings yet

- Pasos para Realizar Una ImportaciónDocument5 pagesPasos para Realizar Una ImportaciónCarlos SantamariaNo ratings yet

- Taller 1 - de Costeo - Incoterms 2020Document3 pagesTaller 1 - de Costeo - Incoterms 2020NELSY CASTILLO VELASCONo ratings yet

- Incoterms EjercicioDocument2 pagesIncoterms EjercicioERICK JHUSTIN LAURA MACHACANo ratings yet

- Ejercicios de determinación de precios de exportación e importaciónDocument3 pagesEjercicios de determinación de precios de exportación e importaciónDenisChoqueNo ratings yet

- Taller No 4 Taller en Clase IncotermsDocument1 pageTaller No 4 Taller en Clase IncotermsAngelo GallegoNo ratings yet

- Parte de Recepción de Mercancías PRM: Hoja: 1 / 1Document1 pageParte de Recepción de Mercancías PRM: Hoja: 1 / 1Roger Pilco CussyNo ratings yet

- Certificado de origen TLC China-PerúDocument3 pagesCertificado de origen TLC China-PerúLuis HechevarriaNo ratings yet

- RITEX-Bolivia: régimen de admisión temporal para perfeccionamiento activoDocument29 pagesRITEX-Bolivia: régimen de admisión temporal para perfeccionamiento activoJhonny MolinaNo ratings yet

- Carta de CreditoDocument2 pagesCarta de CreditoMARIA GALINDONo ratings yet

- Presentación de Valoración, Según Acuerdo OMC. 2021 1Document90 pagesPresentación de Valoración, Según Acuerdo OMC. 2021 1Robert Alexander Marte BernabeNo ratings yet

- Formatos de Documentos para ImportaciónDocument8 pagesFormatos de Documentos para ImportaciónJULIAN ROBERTO BOBB ESLAITNo ratings yet

- Despejesu 1 Act 1Document4 pagesDespejesu 1 Act 1Edwin Velez100% (1)

- Ejercicio 2 - IncotermsDocument1 pageEjercicio 2 - IncotermsJefferson HernandezNo ratings yet

- 7) Declaracion de Importacion 500Document4 pages7) Declaracion de Importacion 500Jose Luis AltamirandaNo ratings yet

- Reimportación en El Mismo EstadoDocument5 pagesReimportación en El Mismo EstadoMyriam Obando Cabrera100% (1)

- Modalidades de Importación ColombiaDocument11 pagesModalidades de Importación Colombiaramizuno0% (1)

- Tarea JuanchoDocument4 pagesTarea Juanchodaniel galindoNo ratings yet

- Decreto 1165Document7 pagesDecreto 1165Maye CarrilloNo ratings yet

- Discurso en TwitterDocument8 pagesDiscurso en TwitterLuis JaraNo ratings yet

- Argumentación y Discurso Político en TwitterDocument29 pagesArgumentación y Discurso Político en TwitterArthur MaldonadoNo ratings yet

- Independencia IberoamericanaDocument6 pagesIndependencia IberoamericanaLuis JaraNo ratings yet

- IntroCybersecurity - Additional Resources and Activities PDFDocument5 pagesIntroCybersecurity - Additional Resources and Activities PDFrenvaclaraNo ratings yet

- Análisis Del Discurso en Redes Sociales: Twitter Un Caso Bajo EstudioDocument12 pagesAnálisis Del Discurso en Redes Sociales: Twitter Un Caso Bajo EstudioLuis JaraNo ratings yet

- Articulo Clasificacion Discursiva de LoDocument22 pagesArticulo Clasificacion Discursiva de LofreddyjopNo ratings yet

- ConceptosDocument1 pageConceptosLuis JaraNo ratings yet

- ¿Cómo Analizar Discursos de 140 Caracteres?Document13 pages¿Cómo Analizar Discursos de 140 Caracteres?Luis JaraNo ratings yet

- Arrieta y Avendaño (2018) - El Discurso Del Tuit. Un Análisis Lingüístico, Sociodiscursivo y SociopragmáticoDocument24 pagesArrieta y Avendaño (2018) - El Discurso Del Tuit. Un Análisis Lingüístico, Sociodiscursivo y SociopragmáticoJosé CourtNo ratings yet

- Lucas Verdu-Teoria ConstitucionalDocument13 pagesLucas Verdu-Teoria ConstitucionalLuis JaraNo ratings yet

- Historia UniversalDocument13 pagesHistoria UniversalLuis JaraNo ratings yet

- Ensayo Final - RIG - Luis JaraDocument9 pagesEnsayo Final - RIG - Luis JaraLuis JaraNo ratings yet

- Banalidad del mal ArendtDocument30 pagesBanalidad del mal ArendtKarlaPais0% (1)

- Lectura 3 PDFDocument10 pagesLectura 3 PDFLuis JaraNo ratings yet

- Medios de Comunicación en Los Procesos Electorales PDFDocument35 pagesMedios de Comunicación en Los Procesos Electorales PDFGeraldGutierrezNo ratings yet

- Comunicación PolíticaDocument27 pagesComunicación PolíticaLuis JaraNo ratings yet

- Merino, Mauricio. La Participación Ciudadana en La Democracia.Document108 pagesMerino, Mauricio. La Participación Ciudadana en La Democracia.Luis JaraNo ratings yet

- Comunicación PolíticaDocument8 pagesComunicación PolíticaLuis JaraNo ratings yet

- Como Abordar El Deficit HabitacionalDocument33 pagesComo Abordar El Deficit HabitacionalLuis JaraNo ratings yet

- EL PAÍS - 2009 - Alerta Sanitaria - Los Médicos Censuran La Alarma Exagerada Creada Ante La PandemiaDocument2 pagesEL PAÍS - 2009 - Alerta Sanitaria - Los Médicos Censuran La Alarma Exagerada Creada Ante La PandemiaLuis JaraNo ratings yet

- Encuesta Nacional Sobre Candidaturas Independientes y Abstencionismo-CESOPDocument18 pagesEncuesta Nacional Sobre Candidaturas Independientes y Abstencionismo-CESOPLuis JaraNo ratings yet

- 2016 Candidatos Outsiders (Rev. Com. y Hombre)Document23 pages2016 Candidatos Outsiders (Rev. Com. y Hombre)Luis JaraNo ratings yet

- V25n72a10 PDFDocument13 pagesV25n72a10 PDFFabricio SaezNo ratings yet

- La Ética en La Administración Pública - Pablo García MexiaDocument6 pagesLa Ética en La Administración Pública - Pablo García MexiaLuis JaraNo ratings yet

- Jara, L - Ensayo Sobre Relaciones IntergubernamentalesDocument8 pagesJara, L - Ensayo Sobre Relaciones IntergubernamentalesLuis JaraNo ratings yet

- MILENIO - 2019 - Despiden A 140 Policías y Contratarán 200 Más para ApodacaDocument2 pagesMILENIO - 2019 - Despiden A 140 Policías y Contratarán 200 Más para ApodacaLuis JaraNo ratings yet

- Campos, Gonzalo 2014 Las Candidaturas Independientes en MexicoDocument35 pagesCampos, Gonzalo 2014 Las Candidaturas Independientes en MexicoLuis JaraNo ratings yet

- Jara, L - Ensayo La Sociedad Ideal Únicamente Puede Ser ContempladaDocument6 pagesJara, L - Ensayo La Sociedad Ideal Únicamente Puede Ser ContempladaLuis JaraNo ratings yet

- Jara, L. en Breve Reporte de Lectura Sobre El Origen, Características y Desarrollo de Las Relaciones IntergubernamentalesDocument4 pagesJara, L. en Breve Reporte de Lectura Sobre El Origen, Características y Desarrollo de Las Relaciones IntergubernamentalesLuis JaraNo ratings yet

- El Condominio MultipropietarioDocument181 pagesEl Condominio MultipropietarioAnonymous oy6j8KcUENo ratings yet

- La EstafaDocument4 pagesLa Estafablanca sofia rodriguez ariasNo ratings yet

- Contrato y Convenio Colectivo AiepDocument4 pagesContrato y Convenio Colectivo AiepKevin CarreraNo ratings yet

- Potencial y Limites de La Intervencion PsicosocialDocument12 pagesPotencial y Limites de La Intervencion PsicosocialRodrigo Miguel Rojas AndradeNo ratings yet

- Edicion 13012015Document20 pagesEdicion 13012015Pagina web Diario elsigloNo ratings yet

- Pago dividendo requisito aumento capitalDocument7 pagesPago dividendo requisito aumento capitalalbertochinoNo ratings yet

- Lección 10 El Lugar de TrabajoDocument34 pagesLección 10 El Lugar de TrabajoTesNo ratings yet

- GUARDA Y CUSTODIA TEMPORAL DE MAUREY CorregidoDocument4 pagesGUARDA Y CUSTODIA TEMPORAL DE MAUREY CorregidoORLANDO JARANo ratings yet

- Codificacion de Arnes Junio 19Document9 pagesCodificacion de Arnes Junio 19GR RobertNo ratings yet

- Gestion Tributaria PDFDocument8 pagesGestion Tributaria PDFJulia Canto JuscamaitaNo ratings yet

- Jurisprudencia - InmatriculacionDocument20 pagesJurisprudencia - InmatriculacionJuan Carlos Huaraya HuamanNo ratings yet

- Tarea II de Derecho Penal IIDocument23 pagesTarea II de Derecho Penal IIJairo Luis Meléndez Ovalles0% (1)

- Resolución #908 2012 Sunarp TR LDocument5 pagesResolución #908 2012 Sunarp TR LFredyAlexanderGBlazeNo ratings yet

- Contrato de Arrendamiento Del AnexoDocument4 pagesContrato de Arrendamiento Del AnexoTalitacumi Jessica Rojas100% (2)

- Contrato arrendamiento vivienda MaracayDocument2 pagesContrato arrendamiento vivienda MaracayFelix PachecoNo ratings yet

- VacanciaDocument14 pagesVacanciaDiane VillacortaNo ratings yet

- CONTRATO de LOCACION Barbato-ChoutchourrouDocument5 pagesCONTRATO de LOCACION Barbato-ChoutchourroualiciachoutNo ratings yet

- Exposición de Competencia DeslealDocument10 pagesExposición de Competencia DeslealDulce AlvarezNo ratings yet

- Testamento MilitarDocument8 pagesTestamento MilitarFlores LudwinNo ratings yet

- Concursal Certificado de Incobrabilidad (1) (1) .DocxTERMINADODocument36 pagesConcursal Certificado de Incobrabilidad (1) (1) .DocxTERMINADOMeycita Luy0% (1)

- Reglamento Del Decreto Legislativo #681Document16 pagesReglamento Del Decreto Legislativo #681Jorge TimanáNo ratings yet

- Contrato de Locación Con Destino HabitacionalDocument4 pagesContrato de Locación Con Destino HabitacionalcuentapersonaltatianaNo ratings yet

- Cuadro de Valores de Los Aranceles Judiciales Ejercicio 2020Document3 pagesCuadro de Valores de Los Aranceles Judiciales Ejercicio 2020Agencia Andina100% (4)

- Acta de Constitucion 1Document5 pagesActa de Constitucion 1José Ignacio EsquénNo ratings yet

- Contrato de Compraventa de Lote para Fines FunerariosDocument2 pagesContrato de Compraventa de Lote para Fines Funerariosgenaro_juarezNo ratings yet

- Corte Superior de Lambayeque resuelve pedidos sobre suspensión de administración judicial en proceso COALI SAC vs Empresa Agroindustrial Tumán SAADocument29 pagesCorte Superior de Lambayeque resuelve pedidos sobre suspensión de administración judicial en proceso COALI SAC vs Empresa Agroindustrial Tumán SAAHenry M Gutièrrez SNo ratings yet