You might also like

- Preguntas sobre NIC y cambios de estimacionesDocument5 pagesPreguntas sobre NIC y cambios de estimacionesClara MonsalveNo ratings yet

- Evaluación Aplicacion de La Norma Nic - Niif II - Unidad 2Document3 pagesEvaluación Aplicacion de La Norma Nic - Niif II - Unidad 2Clara Monsalve50% (2)

- Aplicación NifDocument6 pagesAplicación NifCindy Lorena Asprilla CordobaNo ratings yet

- Quiz 7 PDFDocument3 pagesQuiz 7 PDFBryan Mendez25% (4)

- Evaluación C3 NIC Y NIIFDocument8 pagesEvaluación C3 NIC Y NIIFHenry Orlando Blanco CarreñoNo ratings yet

- Evaluacion Ingresos y Gastos Paquete SCORMDocument5 pagesEvaluacion Ingresos y Gastos Paquete SCORMClara Monsalve100% (3)

- Evaluación C2-Nic-Niif - III Aplicacion de Las Normas Nic-Niif AsturiasDocument6 pagesEvaluación C2-Nic-Niif - III Aplicacion de Las Normas Nic-Niif AsturiasVALERIA VANEGAS100% (2)

- Evaluación c1 Nic Niif IIIDocument7 pagesEvaluación c1 Nic Niif IIISaray LopezNo ratings yet

- Evaluación C3-Nic-Niif - III Aplicacion de Las Normas Nic-Niif AsturiasDocument7 pagesEvaluación C3-Nic-Niif - III Aplicacion de Las Normas Nic-Niif AsturiasVALERIA VANEGASNo ratings yet

- Quiz 7Document3 pagesQuiz 7Bryan Mendez0% (1)

- Evaluación planes post-empleo NIC19Document3 pagesEvaluación planes post-empleo NIC19Henry Orlando Blanco Carreño0% (1)

- EVALUACION TRES NiicDocument3 pagesEVALUACION TRES NiicHenry Orlando Blanco CarreñoNo ratings yet

- ExamenDocument3 pagesExamenClara MonsalveNo ratings yet

- ReporteDocument4 pagesReporteConstanzaGonzalezNo ratings yet

- Ruta A La PáginaDocument7 pagesRuta A La PáginaJeNifer TautivaNo ratings yet

- Probis 5Document6 pagesProbis 5Cindy Lorena Asprilla Cordoba100% (2)

- EVALUACION DOS Nic y NiffDocument3 pagesEVALUACION DOS Nic y NiffHenry Orlando Blanco CarreñoNo ratings yet

- NIC 34 preguntasDocument6 pagesNIC 34 preguntasClara Monsalve100% (1)

- Evaluación U3 Aplicación Del Software XBRL Paquete SCORMDocument4 pagesEvaluación U3 Aplicación Del Software XBRL Paquete SCORMiveth yuliana herrera mosqueraNo ratings yet

- C5 Nic NiifDocument7 pagesC5 Nic Niifwilmer pazNo ratings yet

- EVALUACIÓN - Aplicacion de La Noma I - Unidad 1Document3 pagesEVALUACIÓN - Aplicacion de La Noma I - Unidad 1Clara Monsalve100% (2)

- Evalución Semana 2Document7 pagesEvalución Semana 2Julieth MoralesNo ratings yet

- Caso Practico Unidad 3Document3 pagesCaso Practico Unidad 3Julieth Morales100% (1)

- ExamenDocument3 pagesExamenClara MonsalveNo ratings yet

- Unidad 2 NiifDocument7 pagesUnidad 2 Niifandres garciaNo ratings yet

- Evaluaciones Final Aplacaciones NiifDocument30 pagesEvaluaciones Final Aplacaciones NiifHenry Orlando Blanco Carreño100% (1)

- Evaluación C1-Nic-Niif - II Aplicacion de Las Normas Nic-Niif AsturiasDocument6 pagesEvaluación C1-Nic-Niif - II Aplicacion de Las Normas Nic-Niif AsturiasVALERIA VANEGASNo ratings yet

- Caso Practico Unidad 3 Agricultura.Document2 pagesCaso Practico Unidad 3 Agricultura.andres garcia100% (1)

- NIIF-40carDocument6 pagesNIIF-40carLuzSanchezNo ratings yet

- Determinación del valor del inventario bajo NIC-NIIF para dos productos importados A y BDocument3 pagesDeterminación del valor del inventario bajo NIC-NIIF para dos productos importados A y BJulieth MoralesNo ratings yet

- Evaluación c4 Nic Niif IIIDocument7 pagesEvaluación c4 Nic Niif IIISaray LopezNo ratings yet

- Evaluación Aplicacion de La Norma Nic - Niif IIDocument3 pagesEvaluación Aplicacion de La Norma Nic - Niif IIClara Monsalve0% (1)

- Evaluación c5 Nic Niif IIDocument7 pagesEvaluación c5 Nic Niif IISaray LopezNo ratings yet

- Caso Practico Modulo 3Document3 pagesCaso Practico Modulo 3Julieth Morales40% (5)

- Evaluaciones ResumenDocument36 pagesEvaluaciones ResumenJulieth Morales100% (4)

- C4 Nic NiifDocument7 pagesC4 Nic Niifwilmer pazNo ratings yet

- Evaluación C2-Nic-Niif - II Aplicacion de Las Normas Nic-Niif AsturiasDocument7 pagesEvaluación C2-Nic-Niif - II Aplicacion de Las Normas Nic-Niif AsturiasVALERIA VANEGASNo ratings yet

- Caso Practico Unidad 2Document10 pagesCaso Practico Unidad 2Julieth MoralesNo ratings yet

- Evaluacion F Aplicacion NiifDocument6 pagesEvaluacion F Aplicacion NiifCindy Lorena Asprilla CordobaNo ratings yet

- Caso - Enunciado Unidad 2 - VillateDocument7 pagesCaso - Enunciado Unidad 2 - VillateJeNifer TautivaNo ratings yet

- Caso Practico Clase 2 Unidad 2Document8 pagesCaso Practico Clase 2 Unidad 2Julieth Morales100% (1)

- Caso Practico Unidad 2Document10 pagesCaso Practico Unidad 2Julieth Morales100% (1)

- Caso Enunciado2Document3 pagesCaso Enunciado2Julieth MoralesNo ratings yet

- Caso Práctico Unidad IIDocument8 pagesCaso Práctico Unidad IIandres garcia100% (1)

- Evaluación U1 Resumen de Aplicación de Las Normas y Su EstadoDocument6 pagesEvaluación U1 Resumen de Aplicación de Las Normas y Su Estadoiveth yuliana herrera mosquera100% (1)

- Evaluacion FinalDocument7 pagesEvaluacion FinalJulieth MoralesNo ratings yet

- Activos inmovilizados permutasDocument6 pagesActivos inmovilizados permutasCindy Lorena Asprilla CordobaNo ratings yet

- Evaluación C3-Nic-Niif - II Aplicacion de Las Normas Nic-Niif AsturiasDocument7 pagesEvaluación C3-Nic-Niif - II Aplicacion de Las Normas Nic-Niif AsturiasVALERIA VANEGAS100% (2)

- C3 Nic NiffDocument7 pagesC3 Nic Niffwilmer pazNo ratings yet

- C2 Nic NiifDocument13 pagesC2 Nic Niifwilmer pazNo ratings yet

- Actividad 5 REVISARDocument27 pagesActividad 5 REVISARyomira carabaliNo ratings yet

- Normas NIC-NIIF reconocimiento ingresosDocument1 pageNormas NIC-NIIF reconocimiento ingresosCLAUDIA ROSSIRIS PEREZ RIAÑONo ratings yet

- Actividad 5 ElectivaDocument6 pagesActividad 5 ElectivaEstefanny ChavezNo ratings yet

- Evaluacion U2Document7 pagesEvaluacion U2wilmer pazNo ratings yet

- Caso Practico Unidad 1 IASBDocument9 pagesCaso Practico Unidad 1 IASBYury CasasNo ratings yet

- Caso Practico Unidad 2Document3 pagesCaso Practico Unidad 2Julieth Morales0% (1)

- Evaluación C1 NicDocument7 pagesEvaluación C1 NicHenry Orlando Blanco CarreñoNo ratings yet

- Evaluación C1 NicDocument7 pagesEvaluación C1 NicHenry Orlando Blanco CarreñoNo ratings yet

- Quiz 7Document3 pagesQuiz 7Henry Orlando Blanco CarreñoNo ratings yet

- Probis 4Document6 pagesProbis 4Cindy Lorena Asprilla CordobaNo ratings yet

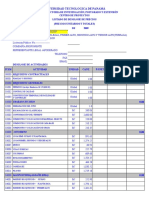

- DESGLOSE PRECIOS LIC - No2 Hasta2do AltoDocument4 pagesDESGLOSE PRECIOS LIC - No2 Hasta2do AltoAnonymous A7UOCnyo20No ratings yet

- Notas de clase - Estudiantes Unidad 1 GENERALIDADESDocument27 pagesNotas de clase - Estudiantes Unidad 1 GENERALIDADESAlba Lucia QuicenoNo ratings yet

- Ventas VideojuegosDocument2,180 pagesVentas VideojuegosGeordyn ChicaNo ratings yet

- Cuadernillo DRPJDocument57 pagesCuadernillo DRPJAlba Lucia QuicenoNo ratings yet

- Test para Contestar 2Document1 pageTest para Contestar 2Alba Lucia QuicenoNo ratings yet

- BARRANQUILLADocument3 pagesBARRANQUILLAAlba Lucia QuicenoNo ratings yet

- Correo para GastosDocument3 pagesCorreo para GastosAlba Lucia QuicenoNo ratings yet

- Resumen Dir Func y ProcesosDocument11 pagesResumen Dir Func y ProcesosAlba Lucia QuicenoNo ratings yet

- Analsiis Sobre Ratios Ysituacion Financiera y Economica de La CompañiaDocument10 pagesAnalsiis Sobre Ratios Ysituacion Financiera y Economica de La CompañiaAlba Lucia QuicenoNo ratings yet

- Foro Caso Sita MurtDocument1 pageForo Caso Sita MurtAlba Lucia QuicenoNo ratings yet

- Foros Timex 1Document3 pagesForos Timex 1Alba Lucia QuicenoNo ratings yet

- Caso HP - Respuesta A La 9 PreegutnasDocument5 pagesCaso HP - Respuesta A La 9 PreegutnasAlba Lucia QuicenoNo ratings yet

- Ensayo Trabajo de GradoDocument23 pagesEnsayo Trabajo de GradoAlba Lucia QuicenoNo ratings yet

- Solucion Caso Sita MurtDocument3 pagesSolucion Caso Sita MurtAlba Lucia QuicenoNo ratings yet

- Ensayo Sobre Valor RazonableDocument8 pagesEnsayo Sobre Valor RazonableAlba Lucia QuicenoNo ratings yet

- Ultimo Taller de CostosDocument48 pagesUltimo Taller de CostosAlba Lucia QuicenoNo ratings yet

- Informe AdministrativoDocument4 pagesInforme AdministrativoAlba Lucia Quiceno50% (2)

- Saskia - Sassen - Contrageografías de La Globalizacion. La Feminizacion de La SupervivenciaDocument12 pagesSaskia - Sassen - Contrageografías de La Globalizacion. La Feminizacion de La SupervivenciabaladaparaunlocoNo ratings yet

- 2interes SimpleDocument3 pages2interes Simplelesly crespo medinaNo ratings yet

- Ejercicios Sobre Costo de Capital 2019Document15 pagesEjercicios Sobre Costo de Capital 2019Zoila PalaciosNo ratings yet

- Impuestos-10 preguntasDocument6 pagesImpuestos-10 preguntasYERlY100% (2)

- Manual de Contabilidad para CooperativasDocument81 pagesManual de Contabilidad para CooperativasDeyvi EGNo ratings yet

- Ratios de GestíonDocument24 pagesRatios de GestíonYami IsaNo ratings yet

- Estados financieros consolidados de La Casa Feliz S.A. y subsidiarias 2016Document1 pageEstados financieros consolidados de La Casa Feliz S.A. y subsidiarias 2016Kevin Eliu50% (2)

- Auditoria III Cuentas X Cobrar 2011sssDocument19 pagesAuditoria III Cuentas X Cobrar 2011sssSandro CanastujNo ratings yet

- Analisis Del Macro EntornoDocument7 pagesAnalisis Del Macro EntornoDaniel Alvarez50% (2)

- Factura EnergíaDocument2 pagesFactura EnergíaWilson Ortiz0% (1)

- Elementos de Los Estados FinancierosDocument2 pagesElementos de Los Estados FinancierosDiana PaiNo ratings yet

- 01 Caso Prendas Peruanas SA Sol.Document8 pages01 Caso Prendas Peruanas SA Sol.jose100% (1)

- Clasificación de Las CuentasDocument10 pagesClasificación de Las CuentasRuddyErikaNo ratings yet

- DEBER DINERO RespuestasDocument4 pagesDEBER DINERO RespuestasJhoselin MishelNo ratings yet

- Impuestos a la Utilidad Seminario IPNDocument4 pagesImpuestos a la Utilidad Seminario IPNEdgar ArreolaNo ratings yet

- Solucionario Ejercicios de GregorioDocument207 pagesSolucionario Ejercicios de Gregorioedxito75% (20)

- Caso Practico de Reg. de Libro Diario Simplif.Document3 pagesCaso Practico de Reg. de Libro Diario Simplif.julio50% (2)

- Cuadro Comparativo Titulos ValoresDocument4 pagesCuadro Comparativo Titulos ValoresHeidy UlNo ratings yet

- Soportes contables e investigación de estados financierosDocument11 pagesSoportes contables e investigación de estados financierosJulianLeonardoMosqueraAlbaNo ratings yet

- ALEJANDRADocument8 pagesALEJANDRAkikemanoloNo ratings yet

- Modelos contables y sus parámetrosDocument17 pagesModelos contables y sus parámetrosIzamarNo ratings yet

- Anualidades anticipadas: definición, clasificación, fórmulas y ejemplosDocument13 pagesAnualidades anticipadas: definición, clasificación, fórmulas y ejemplosAurelio César Fuentes SantanaNo ratings yet

- Parciales de Mat Financiera TodosDocument38 pagesParciales de Mat Financiera TodosLizeth ReyNo ratings yet

- Modulo 4 Contabilidad GeneralDocument25 pagesModulo 4 Contabilidad GeneralJoules Chinchilla67% (3)

- Casos de Estudio Economía IndiaDocument2 pagesCasos de Estudio Economía IndiaAndrew Matthew Castro AlcivarNo ratings yet

- Cipa EmprendedorasDocument8 pagesCipa Emprendedoraskeyla vanessa toloza loreoNo ratings yet

- PN FINAL REVISADO Con Garante SUB LOTE A7Document6 pagesPN FINAL REVISADO Con Garante SUB LOTE A7ciclope1No ratings yet

- Libertad FinancieraDocument11 pagesLibertad FinancieraDaniel JimenezNo ratings yet

- Ingenieria Economica y Gestion FinancieraDocument33 pagesIngenieria Economica y Gestion FinancieraAbizhitah JensenNo ratings yet

- Fusión de SociedadesDocument1 pageFusión de SociedadesJosé J SantiNo ratings yet