You might also like

- El Sistema Financiero PeruanoDocument4 pagesEl Sistema Financiero PeruanoLuiguiCubasSanchezNo ratings yet

- Sistema Financiero PeruanoDocument31 pagesSistema Financiero PeruanoXiary Pierina Cassana ArmasNo ratings yet

- PDT MonografiasDocument14 pagesPDT MonografiasYoly Villanueva Carlos50% (2)

- La Politica Monetaria Del BCRPDocument6 pagesLa Politica Monetaria Del BCRPflor huasqui buendiaNo ratings yet

- El Proceso PresupuestarioDocument4 pagesEl Proceso PresupuestarioOzmary mireya Ramirez mejiaNo ratings yet

- Prespuesto Público EtapasDocument26 pagesPrespuesto Público EtapasOmar Salazar100% (1)

- Analisis Economico Peruano Los Ultimos 5 AñosDocument24 pagesAnalisis Economico Peruano Los Ultimos 5 AñosDayana Moreno BarrigaNo ratings yet

- Tarea 1 Gestion de RiesgosDocument2 pagesTarea 1 Gestion de RiesgosDanitaEstacioNo ratings yet

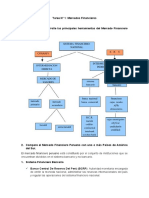

- Tarea N 01. Mercados FinancierosDocument5 pagesTarea N 01. Mercados FinancierosDiaz MiniNo ratings yet

- Tesis Cultura Tributaria y Obligaciones Tributarias en Los Micro Empresarios Del Huequito n1 Sector Ropas Del Distrito de Calleria 2016 PDFDocument28 pagesTesis Cultura Tributaria y Obligaciones Tributarias en Los Micro Empresarios Del Huequito n1 Sector Ropas Del Distrito de Calleria 2016 PDFCharLy DarwIn LimacheNo ratings yet

- Sistema FinancieroDocument10 pagesSistema FinancierojoseNo ratings yet

- Evolución de Reglas Ficales Durante Crisis EconómicaDocument22 pagesEvolución de Reglas Ficales Durante Crisis EconómicaJenifer CaquiNo ratings yet

- Análisis Del Sistema Financiero PeruanoDocument9 pagesAnálisis Del Sistema Financiero PeruanoFelicita PantaNo ratings yet

- Marco Macroeconómico Multianual 2020Document9 pagesMarco Macroeconómico Multianual 2020Alejandra BaldárragoNo ratings yet

- 11 El Control PresupuestarioDocument31 pages11 El Control PresupuestarioGino HanccoNo ratings yet

- Presupuesto PublicoDocument12 pagesPresupuesto Publicomiguel peñaNo ratings yet

- Monografia de MacroeconomiaDocument30 pagesMonografia de Macroeconomia02-CF-HU-MARIFER TODELANO ALCANTARANo ratings yet

- Resumen de La Ley #28112Document1 pageResumen de La Ley #28112RUTH KELLY QUISPE CONGANo ratings yet

- El Marco Conceptual para La Información FinancieraDocument1 pageEl Marco Conceptual para La Información FinancieraJuan Camilo VelezNo ratings yet

- Niif 13 IDocument18 pagesNiif 13 IPao LozaNo ratings yet

- Cultura Tributaria y Cumplimiento de Obligaciones TributariasDocument25 pagesCultura Tributaria y Cumplimiento de Obligaciones TributariasPilar Cuadros ÁvalosNo ratings yet

- Marco Macroeconomico MultianualDocument5 pagesMarco Macroeconomico MultianualBrayan GutierrezNo ratings yet

- PDT DaotDocument31 pagesPDT DaotRodríguez Pastor Carlos EnriqueNo ratings yet

- Tesis de Base Imponible 212Document110 pagesTesis de Base Imponible 212anon_471442264No ratings yet

- Aporte Por RegulaciónDocument9 pagesAporte Por RegulacióngudermanNo ratings yet

- El Sistema Financiero en El PerúDocument16 pagesEl Sistema Financiero en El PerúDanixa AdvínculaNo ratings yet

- Matriz de ConsistenciaDocument3 pagesMatriz de ConsistenciaMaRy C. VilCa ROjasNo ratings yet

- Estrategia de Fijación y Ajuste de PreciosDocument7 pagesEstrategia de Fijación y Ajuste de PreciosChristhian AlvarezNo ratings yet

- Sistema Financiero y de Seguros. Ley Orgánica de La Superintendencia de Banca y SegurosDocument18 pagesSistema Financiero y de Seguros. Ley Orgánica de La Superintendencia de Banca y SegurosAna Alondra Damiano Roldan100% (1)

- 1 SMDocument24 pages1 SMLUIS FERNANDO SAENZ PALMANo ratings yet

- Sistema Financiero NacionalDocument15 pagesSistema Financiero NacionalCesar Augusto Cordova SulcaNo ratings yet

- Financiamiento Rentabilidad Anchapuri Quispe MaximilianaDocument84 pagesFinanciamiento Rentabilidad Anchapuri Quispe MaximilianaAlan Christian Gil MartínezNo ratings yet

- Impuesto General A La RentaDocument43 pagesImpuesto General A La RentaD Rios RiosNo ratings yet

- El Sistema Financiero Peruano y MundialDocument11 pagesEl Sistema Financiero Peruano y MundialAngel Ticliahuanca FloresNo ratings yet

- Definición Del Concepto de Contabilidad e Interpretación de Los Principios de Contabilidad Generalmente Aceptados Aplicados en El Mundo EmpresarialDocument8 pagesDefinición Del Concepto de Contabilidad e Interpretación de Los Principios de Contabilidad Generalmente Aceptados Aplicados en El Mundo EmpresarialKatty FiestasNo ratings yet

- Tipo de Cambio NominalDocument11 pagesTipo de Cambio NominalKimberly GarciaNo ratings yet

- Ensayo FianncieraDocument11 pagesEnsayo FianncieraGabriel Manrique LoayzaNo ratings yet

- Importancia de Las Cajas Municipales de Ahorro y CréditoDocument5 pagesImportancia de Las Cajas Municipales de Ahorro y CréditoRyu M LujanNo ratings yet

- TL PerezDíazJoselito PDFDocument90 pagesTL PerezDíazJoselito PDFjheremy diazNo ratings yet

- Reseña Histórica Del Surgimiento de La Banca y La Importancia de Las Empresas Bancarias en El Sistema Financiero PeruanoDocument8 pagesReseña Histórica Del Surgimiento de La Banca y La Importancia de Las Empresas Bancarias en El Sistema Financiero PeruanoGeronimo NinaNo ratings yet

- El Presupuesto en El Sector Público PDFDocument14 pagesEl Presupuesto en El Sector Público PDFJose GomezNo ratings yet

- Ley de Endeudamiento y Equilibrio Del Sector PublicoDocument21 pagesLey de Endeudamiento y Equilibrio Del Sector PublicoCloryCabrera0% (1)

- FEPCMACDocument6 pagesFEPCMACangel_1212No ratings yet

- Empresas de Operaciones MultiplesDocument10 pagesEmpresas de Operaciones MultiplesLeydy Paredes MacedoNo ratings yet

- FEPCMACDocument9 pagesFEPCMACxbennyxdNo ratings yet

- Sistema Financiero NacionalDocument23 pagesSistema Financiero NacionalKaty RoblesNo ratings yet

- Características Del Estado PeruanoDocument6 pagesCaracterísticas Del Estado Peruanoluismi88No ratings yet

- Deuda Interna y Externa en Los Últimos 10 AñosDocument24 pagesDeuda Interna y Externa en Los Últimos 10 AñosCarolina JamancaNo ratings yet

- Nic 2 Inventarios 1Document16 pagesNic 2 Inventarios 1Cristian PradoNo ratings yet

- Cajas RuralesDocument31 pagesCajas RuralesJhanpol Rodriguez ParionaNo ratings yet

- Edpyme MarcimexDocument2 pagesEdpyme MarcimexPaola BarriosNo ratings yet

- Contabilidad GerencialDocument25 pagesContabilidad GerencialJavierYonathanMartelZevallosNo ratings yet

- Tucto Mayra - TesisDocument43 pagesTucto Mayra - TesisWendy Jaimes LunaNo ratings yet

- BCRPDocument18 pagesBCRPKeith MediNo ratings yet

- Importancia de La Información FinancieraDocument3 pagesImportancia de La Información FinancieraRafael TaleroNo ratings yet

- Mision, Vision y Valores Contraloria Gu.Document4 pagesMision, Vision y Valores Contraloria Gu.Yudid ChuraNo ratings yet

- Ii Practica Calificada - Derecho Financiero y Presupuestario Ensayo Sobre Ineficiencia Del Gasto Publico en El Peru - Alvaro RubenDocument9 pagesIi Practica Calificada - Derecho Financiero y Presupuestario Ensayo Sobre Ineficiencia Del Gasto Publico en El Peru - Alvaro RubenAlvaroMezaNo ratings yet

- Sistema Financiero PeruanoDocument11 pagesSistema Financiero Peruanomarco agamaNo ratings yet

- Analisis de La Importancia Del Sistema FinancieroDocument24 pagesAnalisis de La Importancia Del Sistema FinancieroLopez Villacrez ProsheilyNo ratings yet

- Informe Sistema FinancieroDocument19 pagesInforme Sistema FinancieroEdwinBrandonCgNo ratings yet

- Segundo Reporte, Lectura 2Document16 pagesSegundo Reporte, Lectura 2Cindy GreenvilleNo ratings yet

- Nueva Historia Económica de ColombiaDocument3 pagesNueva Historia Económica de ColombiaEliana EspejoNo ratings yet

- Investigación de MercadoDocument38 pagesInvestigación de MercadoIndira Cruz100% (2)

- Friso PDFDocument2 pagesFriso PDFJohn VeraNo ratings yet

- Caja Flujo-Avance 2.0Document4 pagesCaja Flujo-Avance 2.0SONIA LUCIANNA PAZ SULCANo ratings yet

- Ejercicios Descuento Comercial 14-15Document2 pagesEjercicios Descuento Comercial 14-15rararafafafa0% (1)

- Sem6 Danahe ComportamientoDocument4 pagesSem6 Danahe ComportamientoDanahe CoelloNo ratings yet

- Alicorp Informe Moodys Mayo 2021Document16 pagesAlicorp Informe Moodys Mayo 2021Mario Sergio Hilasaca ZeaNo ratings yet

- Control Interno 2222Document2 pagesControl Interno 2222aydeNo ratings yet

- Informe Sobre Restaurantes-2Document9 pagesInforme Sobre Restaurantes-2soanogNo ratings yet

- Guia Tienda Productos EcologicosDocument97 pagesGuia Tienda Productos EcologicosLoliFerrerNo ratings yet

- Trabajao de InvestigacionDocument9 pagesTrabajao de InvestigacionAlex FQNo ratings yet

- Auditoria 1° ParcialDocument41 pagesAuditoria 1° ParcialJulian LongoNo ratings yet

- Manual de SGCDocument70 pagesManual de SGCXimena Estévez CastilloNo ratings yet

- Procedimiento de Control de Calidad de Combustible - PetrosigaDocument5 pagesProcedimiento de Control de Calidad de Combustible - PetrosigaJoe Gaspar ÑañaNo ratings yet

- Team Software ProcessDocument8 pagesTeam Software ProcessJavier PérezNo ratings yet

- Semana No 06 - Clase No 01 - IEFDocument33 pagesSemana No 06 - Clase No 01 - IEFルイス・ エンリケNo ratings yet

- Planeación Conceptos Tipos y DimencionesDocument12 pagesPlaneación Conceptos Tipos y Dimencionesteosolares100% (1)

- Marco Teorico y ReferencialDocument3 pagesMarco Teorico y ReferencialDiego Alvarado VallejoNo ratings yet

- Auditoria en Enfermería.Document37 pagesAuditoria en Enfermería.Yovani Calderon GonzalesNo ratings yet

- Caso Practico Mercadotecnia Capitulo 2Document2 pagesCaso Practico Mercadotecnia Capitulo 2LesbiaLucero57% (7)

- TRIPTICO La Clase MediaDocument4 pagesTRIPTICO La Clase MediaCarmen Aquino100% (3)

- Empresas Prácticas DIQA 2019 PDFDocument3 pagesEmpresas Prácticas DIQA 2019 PDFConsuelo Tapia VegaNo ratings yet

- 001 Poe Recepcion - V06Document8 pages001 Poe Recepcion - V06Mrtn JlNo ratings yet

- Metodología para La Implementación de Sistemas ErpDocument9 pagesMetodología para La Implementación de Sistemas ErpcarlosNo ratings yet

- 10 Preguntas para Un Buen Estudio de MercadoDocument2 pages10 Preguntas para Un Buen Estudio de MercadoSlavick LópezNo ratings yet

- Practico 2 MPLDocument18 pagesPractico 2 MPLJl Escalante100% (6)

- Salidas Amef ExpoDocument17 pagesSalidas Amef ExpoJose Antonio Carrera MendozaNo ratings yet

- El Pionero de Los Campos de VeranoDocument128 pagesEl Pionero de Los Campos de VeranoJOAQUINFERNADO SANCHEZNo ratings yet

- El Auditor Del Siglo XXIDocument1 pageEl Auditor Del Siglo XXIProyecto Auditoría-Universidad0% (1)