You might also like

- CASOS 2-20, 2-32, 2-34 y 2-35 (Solucionario)Document12 pagesCASOS 2-20, 2-32, 2-34 y 2-35 (Solucionario)Nicole100% (1)

- Laboratorio 2Document6 pagesLaboratorio 2Dc Yr0% (1)

- CostosDocument8 pagesCostosErika Lizbeth H33% (3)

- CostosDocument2 pagesCostosErika Lizbeth H100% (4)

- 6.35 EjercicioDocument14 pages6.35 EjercicioRenato Avila CastilloNo ratings yet

- Ejercicios Costos Cap2Document71 pagesEjercicios Costos Cap2Carlos Alberto Revilla Chomba100% (1)

- Tarea Modulo 4Document5 pagesTarea Modulo 4juany riveraNo ratings yet

- Ejercicio 2-16Document1 pageEjercicio 2-16Fernando Mariano OlivaresNo ratings yet

- Ejercicios Costos Inventariables010623Document32 pagesEjercicios Costos Inventariables010623suzeth gomezNo ratings yet

- Tarea - 2. - Desarrollo - de - Ejercicios STDocument5 pagesTarea - 2. - Desarrollo - de - Ejercicios STclara100% (1)

- Costos y resultadosDocument8 pagesCostos y resultadospaola50% (4)

- 2-36 CostosDocument3 pages2-36 CostosCésar Augusto De Neyra LuqueNo ratings yet

- Ejercicios Segundo Parcial ContabilidadDocument27 pagesEjercicios Segundo Parcial ContabilidadJennifer_manwitosNo ratings yet

- Ejercicios Libro Costo de Ventas HORNDocument3 pagesEjercicios Libro Costo de Ventas HORNOswaldoGonzales33% (3)

- Taller CostosDocument34 pagesTaller CostosJhon AyaNo ratings yet

- Ejemplo Cvu 2Document1 pageEjemplo Cvu 2Gustavo Lopez100% (1)

- Contabilidad CostosDocument28 pagesContabilidad CostosMaría Emilia VillamarinNo ratings yet

- Ejercicios de Tipos de CostosDocument7 pagesEjercicios de Tipos de CostosBrallan Carbajal100% (1)

- Control de Costo Proyecto FinalDocument17 pagesControl de Costo Proyecto FinalAndres Felipe Rengifo CusbaNo ratings yet

- Tarea Primer PeriodoDocument16 pagesTarea Primer Periodoturciosc93100% (1)

- Tarea 04 Contabilidad Costos 1Document8 pagesTarea 04 Contabilidad Costos 1Kevin ZelayaNo ratings yet

- Costos J JDocument9 pagesCostos J Jyener100% (2)

- Contabilidad de Costos-Práctica #1Document4 pagesContabilidad de Costos-Práctica #1Juan HawkinsNo ratings yet

- Cálculo e interpretación de los costos unitarios de manufacturaDocument2 pagesCálculo e interpretación de los costos unitarios de manufacturaAguiar Jimenez AlejandroNo ratings yet

- 3 36Document14 pages3 36Anonymous tKja2b20% (1)

- Trabajo Autonomo 1Document35 pagesTrabajo Autonomo 1SxNti Bustamante100% (2)

- Tarea Unidad 3Document12 pagesTarea Unidad 3RodolfoLandi100% (1)

- Tarea Costeo Por ProcesosDocument1 pageTarea Costeo Por ProcesosAmy Guevara J.0% (1)

- Respuestas Del Cuestionario #2 Cap. 4Document6 pagesRespuestas Del Cuestionario #2 Cap. 4Jily Gomez100% (1)

- Parte Dos de CostosDocument3 pagesParte Dos de CostosNATALIA PACHON UNIBIO100% (1)

- Problemas PropuestoDocument19 pagesProblemas PropuestoKathya S. Rodriguez100% (2)

- Trabjo de CostosDocument5 pagesTrabjo de CostosMarcos MedranoNo ratings yet

- T2-EjerciciosCostosDocument10 pagesT2-EjerciciosCostosNSSF1984No ratings yet

- Ejercicios IV Contabilidad Gerencial UthDocument6 pagesEjercicios IV Contabilidad Gerencial UthChely Coello ZaldivarNo ratings yet

- Documento 3Document7 pagesDocumento 3MalejaAmorochoNo ratings yet

- Practica de Estado de Costos de Producción y VentasDocument1 pagePractica de Estado de Costos de Producción y VentasMendoza Eve100% (1)

- Costeo ABC - ActividadDocument2 pagesCosteo ABC - ActividadAngeles Chablé50% (2)

- Costo de Los Bienes VendidosDocument2 pagesCosto de Los Bienes VendidosDilia Alejandra RaudalesNo ratings yet

- Tarea5 CostosDocument50 pagesTarea5 CostosMaría Emilia VillamarinNo ratings yet

- Ejercicios de punto de equilibrio y utilidad de operaciónDocument20 pagesEjercicios de punto de equilibrio y utilidad de operaciónSonia Aguilar100% (1)

- Asignacion ABCDocument16 pagesAsignacion ABCAdil JiménezNo ratings yet

- Tarea Modulo 5 CostosDocument11 pagesTarea Modulo 5 CostosWilmer Ventura100% (2)

- Práctica - (3.20, 3.38) - CVUDocument4 pagesPráctica - (3.20, 3.38) - CVUYorlenis PintoNo ratings yet

- PRACTICA 14 Costos Industriales PDFDocument7 pagesPRACTICA 14 Costos Industriales PDFmarcelo hizaNo ratings yet

- Ejercicios Propuestos 1.-Costeo ABC: Actividad Costo Esperado Base de Actividad Capacidad de ActividadDocument3 pagesEjercicios Propuestos 1.-Costeo ABC: Actividad Costo Esperado Base de Actividad Capacidad de ActividadRosalindaSolanoMolina100% (1)

- Ejercicios Contabilidad Gerencial, 1 BimDocument1 pageEjercicios Contabilidad Gerencial, 1 Bimarmand20080% (1)

- 2 34Document3 pages2 34Juan Diego Torres Berroa80% (5)

- Caso 7 FDocument14 pagesCaso 7 FNadia Mayta MacedoNo ratings yet

- Costeo Por Ordenes de TrabajoDocument4 pagesCosteo Por Ordenes de TrabajojohanaNo ratings yet

- Grupo 9 - Tarea de Unidad IiDocument27 pagesGrupo 9 - Tarea de Unidad IiESTEBAN DIONICIO JAN EDWINNo ratings yet

- Trab. CostosDocument5 pagesTrab. CostosAQGA50% (2)

- 5.26 Costeo ABCDocument1 page5.26 Costeo ABClucasNo ratings yet

- 2021 SC Problemas Costo de VentasDocument5 pages2021 SC Problemas Costo de VentasJoseNo ratings yet

- 2DA GUIA III PARCIAL CONTABILIDAD ADMINISTRATIVA II Jose NavarroDocument13 pages2DA GUIA III PARCIAL CONTABILIDAD ADMINISTRATIVA II Jose NavarroJose Navarro NavarroNo ratings yet

- Problemas Libro HorngrenDocument2 pagesProblemas Libro HorngrenMariela Polet Guevara LlanosNo ratings yet

- Cuestionario Unido Contabilidad PDFDocument150 pagesCuestionario Unido Contabilidad PDFMaría Emilia VillamarinNo ratings yet

- Cuaderno de Trabajo - Solucionario Casos 1 A 4Document12 pagesCuaderno de Trabajo - Solucionario Casos 1 A 4NicoleNo ratings yet

- 1.1 CT Semanas 1 y 2 PlantillaDocument21 pages1.1 CT Semanas 1 y 2 PlantillaVictor Salazar QuilicheNo ratings yet

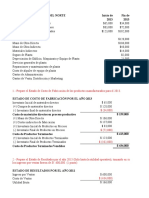

- Compañía Gaseosera Del Norte Inicio de Fin de 2021 2021Document20 pagesCompañía Gaseosera Del Norte Inicio de Fin de 2021 2021Nelson GuerreroNo ratings yet

- Tarea1 Martinez Becerra DanielDocument9 pagesTarea1 Martinez Becerra DanielDaniel MartinezNo ratings yet

- Banco Preguntas Agosto2016Document104 pagesBanco Preguntas Agosto2016rodolfoNo ratings yet

- Actividad Del ViernesDocument7 pagesActividad Del ViernesKaren Yuliana WilchesNo ratings yet

- Torturas durante la dictadura chilenaDocument1 pageTorturas durante la dictadura chilenaPablo R. Gálvez PeñaNo ratings yet

- Violencia de género en México según ENDIREH 2011Document2 pagesViolencia de género en México según ENDIREH 2011Rosy Lée RmzNo ratings yet

- Final Desarrollo Personal y Profesional CONTESTADODocument3 pagesFinal Desarrollo Personal y Profesional CONTESTADOManuel GarcíaNo ratings yet

- Capacitación a personal del Departamento de Orientación EducativaDocument32 pagesCapacitación a personal del Departamento de Orientación EducativaNatalia UgaldeNo ratings yet

- ReflejosDocument19 pagesReflejosAugusto Palomino ArteagaNo ratings yet

- Plantas Carnívoras - Tipos de Trampas y MovimientosDocument3 pagesPlantas Carnívoras - Tipos de Trampas y MovimientosJesús Ariel Garcia OsorioNo ratings yet

- Temario Kriyas y Meditaciones KriDocument5 pagesTemario Kriyas y Meditaciones KriJavier Calle Perez0% (1)

- 2021 11 Capacitación Gases ComprimidosDocument13 pages2021 11 Capacitación Gases ComprimidosFede BerniNo ratings yet

- Tarea 3 Maro CN Delgado Tigrero JohnnyDocument8 pagesTarea 3 Maro CN Delgado Tigrero JohnnyAlly SoriaNo ratings yet

- Hormaza CNDocument133 pagesHormaza CNGonzalo Ccopa EstradaNo ratings yet

- Memoria Descriptiva-OkDocument44 pagesMemoria Descriptiva-OkAntonio S LeoNo ratings yet

- Isolette Ti500 Pi 9104387 Es EsDocument4 pagesIsolette Ti500 Pi 9104387 Es EsJaime LopezNo ratings yet

- Estrategias de sostenibilidad de aerolíneas para la Agenda 2030Document28 pagesEstrategias de sostenibilidad de aerolíneas para la Agenda 2030Augusto BastidasNo ratings yet

- Instructivo de la Cédula de Supervisión a la Enfermera Jefe de PisoDocument5 pagesInstructivo de la Cédula de Supervisión a la Enfermera Jefe de Pisorbn_mkd100% (1)

- Ale ErgonomíaDocument51 pagesAle Ergonomíapaucarcielo071No ratings yet

- Caso JonDocument7 pagesCaso JonAida Alimbau BelmonteNo ratings yet

- Test-Alusti-Articulo-PSICO 0901 027 O 2618005Document6 pagesTest-Alusti-Articulo-PSICO 0901 027 O 2618005María Beteta CaríasNo ratings yet

- Trastornos en La InfanciaDocument9 pagesTrastornos en La InfanciaZayuri ColindresNo ratings yet

- Medir Cojinetes de Biela y Bancada.Document11 pagesMedir Cojinetes de Biela y Bancada.Antony ObregónNo ratings yet

- ContratoAprendizaje:CertifDesempeñoLogrosEtapaPrácticaDocument7 pagesContratoAprendizaje:CertifDesempeñoLogrosEtapaPrácticaNatalia Sánchez Bermúdez100% (2)

- Bioenergizant (Paper)Document10 pagesBioenergizant (Paper)BryanLuzónNo ratings yet

- Neem InformacionDocument19 pagesNeem InformacionManuel BolivarNo ratings yet

- CXS - 197s NORMA PARA EL AGUACATEDocument5 pagesCXS - 197s NORMA PARA EL AGUACATExacvierNo ratings yet

- La Importancia de Las PalabrasDocument2 pagesLa Importancia de Las PalabrasMaria Recuenco LainNo ratings yet

- Gurevicz, Monica Graciela, Leivi, Toma (..) (2013) - El Enves de La Trama Del Mito Al TraumaDocument5 pagesGurevicz, Monica Graciela, Leivi, Toma (..) (2013) - El Enves de La Trama Del Mito Al TraumaPaula LombardiNo ratings yet

- Examen ADocument5 pagesExamen APamela Danae Villafuerte RojasNo ratings yet

- Especificaciones Tecnicas para CamalDocument183 pagesEspecificaciones Tecnicas para CamalNerozzurri Raqc RaqcNo ratings yet

- Linea Del Tiempo EnfermeriaDocument10 pagesLinea Del Tiempo EnfermeriaChill OutraversNo ratings yet