You might also like

- Derecho Tributario Peruano Vol. II (2da. edición): Impuesto a la Renta. Impuesto al Valor Agregado (IGV)From EverandDerecho Tributario Peruano Vol. II (2da. edición): Impuesto a la Renta. Impuesto al Valor Agregado (IGV)No ratings yet

- Caso Practico Impuesto Al Patrimonio VehicularDocument4 pagesCaso Practico Impuesto Al Patrimonio Vehicularraven_shadow1975% (4)

- Caso Práctico IpvDocument2 pagesCaso Práctico IpvCesi Bonifacio ValverdeNo ratings yet

- Caso Práctico Sobre Cálculo Del Impuesto PredialDocument4 pagesCaso Práctico Sobre Cálculo Del Impuesto PredialAnonymous rhEE2fAeNo ratings yet

- El IGV en El Sector ConstruccionDocument3 pagesEl IGV en El Sector ConstruccionAldo LlanosNo ratings yet

- Ejercicio de Retencion de IgvDocument8 pagesEjercicio de Retencion de Igvexaltor6No ratings yet

- Teorias Del Impuesto Ala Renta Casos PracticosDocument41 pagesTeorias Del Impuesto Ala Renta Casos Practicoseldesiempre06100% (1)

- Casos Practicos Impuesto PredialDocument6 pagesCasos Practicos Impuesto PredialSarita TapiaNo ratings yet

- Cuenta 57 - Excedente de RevaluaciónDocument4 pagesCuenta 57 - Excedente de Revaluaciónkatherinev9100% (1)

- Renta de Primera CategoríaDocument18 pagesRenta de Primera CategoríaXavier HT100% (1)

- Sociedad Civil Estudio ContableDocument61 pagesSociedad Civil Estudio ContableAndre Valdivia Calderon100% (1)

- Elementos Cuanitativos Del IgvDocument21 pagesElementos Cuanitativos Del IgvALVARO DANIEL LIZARBE AMANCAYNo ratings yet

- Casos Practicos Impuesxtos MunicipalesDocument62 pagesCasos Practicos Impuesxtos MunicipalesDiana Patricia Ramirez Paz67% (15)

- Ley de La Profesionalizaion Del Contador Publico-Ley 28951Document2 pagesLey de La Profesionalizaion Del Contador Publico-Ley 28951Miguel Angel Gutierrez100% (1)

- El Impuesto A La Renta y Su ImportanciaDocument5 pagesEl Impuesto A La Renta y Su ImportanciaHilton Arturo Checa Fernandez0% (3)

- Costo ComputableDocument31 pagesCosto ComputableInda Melendrez Aquino88% (8)

- Los Organos Resolutores en Materia TributariaDocument12 pagesLos Organos Resolutores en Materia Tributariamiguel calderon purihuamanNo ratings yet

- Inafectaciones y ExoneracionesDocument14 pagesInafectaciones y ExoneracionesKarin Ruth León MejíaNo ratings yet

- Impuesto A Las ApuestasDocument24 pagesImpuesto A Las ApuestasContabilidadUlc100% (3)

- Casos Prácticos Del Sistema de Detracciones - SunatDocument5 pagesCasos Prácticos Del Sistema de Detracciones - Sunatyesy2091100% (2)

- Articulo 174 Del Codigo TributarioDocument36 pagesArticulo 174 Del Codigo Tributariojean pier vasquezNo ratings yet

- Código Tributario - Casos PrácticosDocument14 pagesCódigo Tributario - Casos Prácticosrichardpf100% (1)

- PresuncionesDocument4 pagesPresuncionesGrover ApazaNo ratings yet

- Caso Practico Imp. ApuestasDocument7 pagesCaso Practico Imp. ApuestasYasu YasuNo ratings yet

- Contabilizacion Detracciones Rentenciones y PercepcionesDocument5 pagesContabilizacion Detracciones Rentenciones y PercepcionesMay S AcNo ratings yet

- Practica 5Document28 pagesPractica 5lila12No ratings yet

- 67 y 68Document5 pages67 y 68elmer94dj100% (5)

- Exoneraciones: Formulario 710 Renta Anual 2020 Tercera Categoría E ItfDocument6 pagesExoneraciones: Formulario 710 Renta Anual 2020 Tercera Categoría E ItfCesar Escalante0% (1)

- Casuística Aplicada Del IGVDocument4 pagesCasuística Aplicada Del IGVJose Iman GuevaraNo ratings yet

- Baja de Activos DepreciadosDocument5 pagesBaja de Activos DepreciadosAnonymous 5m9v02JNo ratings yet

- Bases TeóricasDocument7 pagesBases TeóricasLizeth Alejandra Bejar RamosNo ratings yet

- Ambito de Aplicacion IGVDocument46 pagesAmbito de Aplicacion IGVkareni2567% (3)

- Recaudacion Tributaria en El PerúDocument17 pagesRecaudacion Tributaria en El PerúYornan Johel Roncal Vargas50% (2)

- Caso Practico Propiedades de Inversión NIC 40 Tratamiento ContableDocument4 pagesCaso Practico Propiedades de Inversión NIC 40 Tratamiento Contabletemporal accountgNo ratings yet

- Nicsp 19Document57 pagesNicsp 19Jaime Axel Quisbert Llanos89% (9)

- Ajuste Al Impuesto Bruto y Al Credito Fiscal ListoDocument12 pagesAjuste Al Impuesto Bruto y Al Credito Fiscal ListoTatyana Pairazamán100% (3)

- Auditoria TributariaDocument16 pagesAuditoria TributariaJaime GonzalezNo ratings yet

- Casos Practicos Art 37 LirDocument13 pagesCasos Practicos Art 37 LirPaola QuispeNo ratings yet

- Caso Practico Prorrata IgvDocument9 pagesCaso Practico Prorrata IgvSOSA VALDERRAMA BRUNO SEBASTIAN OSCARNo ratings yet

- ResumeDocument58 pagesResumeGR MiusicNo ratings yet

- Impuesto A Las ApuestasDocument19 pagesImpuesto A Las ApuestasVictor Mollinedo QuispeNo ratings yet

- Caso Práctico Audit de Desempeño OkDocument60 pagesCaso Práctico Audit de Desempeño OkJULYSSA CARRILLO QUISPENo ratings yet

- Introducción Al Sistema Tributario NacionalDocument36 pagesIntroducción Al Sistema Tributario NacionallupeNo ratings yet

- Aspecto Laboral de Los Trabajadores en El Sector TurismoDocument3 pagesAspecto Laboral de Los Trabajadores en El Sector TurismoOscar Damian Retamozo0% (1)

- Cuestionario de Pregunta de Infracciones TributariasDocument13 pagesCuestionario de Pregunta de Infracciones Tributariaszeigaku26100% (1)

- Casos Practicos PresuncionesDocument31 pagesCasos Practicos PresuncionesIrvin De La Cruz MendezNo ratings yet

- 11.-Nic SP 3 y Casos Practicos de Saneamiento Contable-Ccanto Crispin YolandaDocument16 pages11.-Nic SP 3 y Casos Practicos de Saneamiento Contable-Ccanto Crispin Yolandaemersoft091167% (3)

- Caso practico-FISCALIZACION-TRIBUTARIADocument14 pagesCaso practico-FISCALIZACION-TRIBUTARIAChoi Seoane Vargas Cervantes0% (2)

- Rentas de Primera CategoríaDocument14 pagesRentas de Primera CategoríaGary Ramoz YoplacNo ratings yet

- Examen de La Segunda UnidadDocument16 pagesExamen de La Segunda UnidadJEYMI MEGAN VALQUI REINA100% (1)

- 10 Preguntas y Respuestas en Lo Concerniente A La Aplicación Del Impuesto Al Patrimonio VehicularDocument7 pages10 Preguntas y Respuestas en Lo Concerniente A La Aplicación Del Impuesto Al Patrimonio VehicularBrian Leonel Ragas SolorzanoNo ratings yet

- Qué Es El Impuesto VehicularDocument6 pagesQué Es El Impuesto VehicularCinthia Paredes NuñesNo ratings yet

- Impuesto Al Patrimonio Vehicular 1Document14 pagesImpuesto Al Patrimonio Vehicular 1Veronica AisedNo ratings yet

- Impuesto VehicularDocument29 pagesImpuesto VehicularJANETH ANITA SUPO MAMANI100% (1)

- Tributacion Municipal Parte 2Document3 pagesTributacion Municipal Parte 2Julio ApazaNo ratings yet

- ImpspatrimvehicularDocument44 pagesImpspatrimvehicularRebeca Mariel Palacios MendozaNo ratings yet

- Impusto Al Patrimonio VehicularDocument26 pagesImpusto Al Patrimonio VehicularCarlos BautistaNo ratings yet

- Impuestos Predial, Alcabala, VehicularDocument19 pagesImpuestos Predial, Alcabala, Vehicularlusmery yosseli alarcon megoNo ratings yet

- Impuesto Al Patrimonio Vehicular 2Document8 pagesImpuesto Al Patrimonio Vehicular 2Royer Aurelio Laura AtencioNo ratings yet

- Instructivos Impuesto Vehicular 2Document1 pageInstructivos Impuesto Vehicular 2Vianka VegaNo ratings yet

- Clase 5 - 5. JOINSDocument8 pagesClase 5 - 5. JOINSjoaquin_1304No ratings yet

- Clase 1 - A. Introducción A Las Bases de DatosDocument22 pagesClase 1 - A. Introducción A Las Bases de Datosjoaquin_1304No ratings yet

- A. Instalar Base de Datos y GestorDocument8 pagesA. Instalar Base de Datos y Gestorjoaquin_1304No ratings yet

- Auditoria - Cementos PacasmayoDocument80 pagesAuditoria - Cementos Pacasmayojoaquin_130475% (4)

- Ejercicio de Proyectos de InversionDocument7 pagesEjercicio de Proyectos de Inversionjoaquin_1304No ratings yet

- Proyecto de Inversión PúblicaDocument1 pageProyecto de Inversión Públicajoaquin_1304No ratings yet

- Control Concurrente - Control SimultáneoDocument2 pagesControl Concurrente - Control Simultáneojoaquin_1304No ratings yet

- Informe Auditoria Impuesto A La RentaDocument5 pagesInforme Auditoria Impuesto A La Rentajoaquin_1304No ratings yet

- Trabajo Colegio San MartinDocument13 pagesTrabajo Colegio San Martinjoaquin_1304No ratings yet

- Triptico Madre de DiosDocument2 pagesTriptico Madre de Diosjoaquin_1304100% (2)

- Ejemplos Recoleccion de DatosDocument6 pagesEjemplos Recoleccion de Datosjoaquin_1304No ratings yet

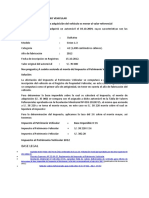

- Ejemplo de Cálculo Del Impuesto Al Patrimonio VehicularDocument2 pagesEjemplo de Cálculo Del Impuesto Al Patrimonio Vehicularjoaquin_1304No ratings yet

- IMPUESTO AL PATRIMONIO VEHICULAR-caso 2Document5 pagesIMPUESTO AL PATRIMONIO VEHICULAR-caso 2joaquin_1304No ratings yet

- Qué Es Un Sistema de Gestión de Recursos HumanosDocument4 pagesQué Es Un Sistema de Gestión de Recursos Humanosjoaquin_1304No ratings yet

- Tips para Redactar Un Informe de AuditoriaDocument4 pagesTips para Redactar Un Informe de Auditoriajoaquin_1304No ratings yet

- Planteamiento Del ProblemaDocument2 pagesPlanteamiento Del Problemajoaquin_1304No ratings yet

- Objetivo General y Objetivos EspecificosDocument2 pagesObjetivo General y Objetivos Especificosjoaquin_130480% (5)

- Relación Lógica Entre ProblemaDocument1 pageRelación Lógica Entre Problemajoaquin_1304No ratings yet

- Informe-de-Auditoria ScotiabankDocument23 pagesInforme-de-Auditoria Scotiabankjoaquin_1304100% (1)

- Diapositiva de Memorandum de PlaneacionDocument14 pagesDiapositiva de Memorandum de Planeacionjoaquin_1304No ratings yet

- BEBIDASDocument2 pagesBEBIDASjoaquin_1304No ratings yet

- AUDITORIA FINACIERA - CuestionarioDocument3 pagesAUDITORIA FINACIERA - CuestionarioMarco RomarioNo ratings yet

- Mapa Conceptual Sistema Financiero ColombianoDocument3 pagesMapa Conceptual Sistema Financiero ColombianoAldemar Garcia100% (1)

- Estado de Resultados ContaDocument23 pagesEstado de Resultados ContaSamuel Castillo100% (2)

- Mercado Financiero y Mercado de CapitalesDocument30 pagesMercado Financiero y Mercado de CapitalesJames2001No ratings yet

- TAREA I - Mercado de CapitalesDocument5 pagesTAREA I - Mercado de CapitalesMARIA ALEJANDRA SANCHEZNo ratings yet

- Ejercicios Cesar RodriguezDocument7 pagesEjercicios Cesar RodriguezDirt BikeNo ratings yet

- Finanzas Internacionales Investigacion Formativa I I UnidadDocument12 pagesFinanzas Internacionales Investigacion Formativa I I UnidadKathaleya Mantilla PlazaNo ratings yet

- QUIJANO - 1957 - SEL - Los Mejores Cuentos Americanos (Selec. Anibal Quijano) PDFDocument76 pagesQUIJANO - 1957 - SEL - Los Mejores Cuentos Americanos (Selec. Anibal Quijano) PDFtumanoNo ratings yet

- 1567444403-Solución CantaresDocument3 pages1567444403-Solución CantaresJordy Sifuentes López100% (1)

- Ejercicio GRUPO EMPRESARIAL HITACHI S.A.S. ESTADOS FINANCIEROSDocument12 pagesEjercicio GRUPO EMPRESARIAL HITACHI S.A.S. ESTADOS FINANCIEROSGuadalupe BLANCO HOYOSNo ratings yet

- Flujo de Caja DefinicionDocument5 pagesFlujo de Caja DefinicionKaryna Cusacani Mamani100% (1)

- Caso Práctico Unidad 3 MFFFDocument6 pagesCaso Práctico Unidad 3 MFFFdiana0% (1)

- NIIF 2 - Pagos Basados en AccionesDocument36 pagesNIIF 2 - Pagos Basados en AccionesNANCY BARRERANo ratings yet

- Lab 7Document6 pagesLab 7Bialy Ccar100% (1)

- Enif 2019-2023 PDFDocument38 pagesEnif 2019-2023 PDFCesarVasquezNo ratings yet

- Uni2 Act4 Par2 Tal Anu Liq Ins InvDocument3 pagesUni2 Act4 Par2 Tal Anu Liq Ins InvKaren BastidasNo ratings yet

- Evaluación - Examen Final - Semana 8 PDFDocument10 pagesEvaluación - Examen Final - Semana 8 PDFFRED SAMAK0% (1)

- Derecho FinancieroDocument3 pagesDerecho FinancieroCompuacces TolimanNo ratings yet

- FW SwapsDocument48 pagesFW SwapsGracce ReañoNo ratings yet

- Capitulo 10 EjerciciosDocument4 pagesCapitulo 10 EjerciciosPaola Cuenca Condoy0% (3)

- PA01 TareaDocument4 pagesPA01 TareaAna Cristina Caballero HilarionNo ratings yet

- Capitulo 32Document4 pagesCapitulo 32Rafael V. ChaverNo ratings yet

- Deficion WACC y EVADocument3 pagesDeficion WACC y EVACRISTINACUEVAS1No ratings yet

- MPEYEA Planea.Document2 pagesMPEYEA Planea.niltonNo ratings yet

- Ejemplo Analisis FinancieroDocument7 pagesEjemplo Analisis FinancieroProcusto LNo ratings yet

- PDF Memoria Anual 2017Document144 pagesPDF Memoria Anual 2017Bruno AlexisNo ratings yet

- SCTR AlvarezDocument7 pagesSCTR AlvarezIAN DHRUS ALEXANDER ALVAREZ DOMINGUEZNo ratings yet

- Analisis Financiero de BimboDocument24 pagesAnalisis Financiero de BimboCARLOS JULIO URREGO BELTRANNo ratings yet

- Titulo de Tesoreria TESDocument73 pagesTitulo de Tesoreria TESlika099No ratings yet

- El Poder Económico en El PerúDocument84 pagesEl Poder Económico en El PerúluisNo ratings yet