You might also like

- Manual de Procedimentos de Contas A Pagar e A Receber Do Centro Administrativo - ModeloDocument6 pagesManual de Procedimentos de Contas A Pagar e A Receber Do Centro Administrativo - ModeloMaryCarvalhoNo ratings yet

- Questões sobre o filme Joy - Um Nome de SucessoDocument5 pagesQuestões sobre o filme Joy - Um Nome de Sucessorenan5502650% (2)

- Songbook - Ed MottaDocument51 pagesSongbook - Ed MottaiagojmNo ratings yet

- Contrato de Locação ResidencialDocument2 pagesContrato de Locação ResidencialRoberval Dias SiebraNo ratings yet

- Formulário Gerencial Empresas Sem BalançoDocument5 pagesFormulário Gerencial Empresas Sem BalançoDireção Espaço AutonomiaNo ratings yet

- Instrumento Particular de Confissão de DívidaDocument5 pagesInstrumento Particular de Confissão de DívidaMaraNo ratings yet

- PDF 231104081840Document4 pagesPDF 231104081840tiagocoNo ratings yet

- WEG Unidades Remotas Ruw100 50102627 Catalogo PTDocument12 pagesWEG Unidades Remotas Ruw100 50102627 Catalogo PTtiagocoNo ratings yet

- PDF 231104081840Document4 pagesPDF 231104081840tiagocoNo ratings yet

- PDF 231104081840Document4 pagesPDF 231104081840tiagocoNo ratings yet

- PDF 231104081840Document4 pagesPDF 231104081840tiagocoNo ratings yet

- Absorção - SatoDocument16 pagesAbsorção - SatoBrand ChristNo ratings yet

- 1 2 0 Fluxo Caixa Juros Simples CompostosDocument9 pages1 2 0 Fluxo Caixa Juros Simples CompostostiagocoNo ratings yet

- 1 3 0 Anuidades VaDocument6 pages1 3 0 Anuidades VatiagocoNo ratings yet

- LYNX-Antonov - CV - ShortDocument1 pageLYNX-Antonov - CV - ShorttiagocoNo ratings yet

- Hino 116 Mais PertoDocument1 pageHino 116 Mais PertotiagocoNo ratings yet

- Escala Outubro - Página1Document1 pageEscala Outubro - Página1tiagocoNo ratings yet

- Entendendo os acampamentos dos grandes playersDocument11 pagesEntendendo os acampamentos dos grandes playersWesley FelipeNo ratings yet

- Escala Outubro - Página1Document1 pageEscala Outubro - Página1tiagocoNo ratings yet

- 1 - 1 - 0 - Metodologia - TCC - M1u1Document1 page1 - 1 - 0 - Metodologia - TCC - M1u1tiagocoNo ratings yet

- Automação IndustrialDocument54 pagesAutomação IndustrialtiagocoNo ratings yet

- Leitesaudavel Apresentacao PDFDocument31 pagesLeitesaudavel Apresentacao PDFtiagocoNo ratings yet

- AvisoDocument1 pageAvisotiagocoNo ratings yet

- Treinamento Gestao ProcessoDocument34 pagesTreinamento Gestao ProcessoLuiz Carlos RamosNo ratings yet

- NPT 020-11-Sinalizacao de EmergenciaDocument37 pagesNPT 020-11-Sinalizacao de EmergenciaNelson CorreaNo ratings yet

- Balanço de Pagamentos (Viviane Vecchi) PDFDocument88 pagesBalanço de Pagamentos (Viviane Vecchi) PDFLucas Cezar QueirozNo ratings yet

- Unidade3 MatfinanceiraDocument6 pagesUnidade3 MatfinanceiraFelipe OliveiraNo ratings yet

- Balanço econômico comparativo dos governos Dilma e TemerDocument4 pagesBalanço econômico comparativo dos governos Dilma e TemerJosu Lima CálitaNo ratings yet

- Movimentação da conta Clientes C/CDocument14 pagesMovimentação da conta Clientes C/Cnobre tabua100% (2)

- Exercícios Sobre Juros Simples - Lista RevisãoDocument2 pagesExercícios Sobre Juros Simples - Lista RevisãoWellyngton FrancoNo ratings yet

- Matemática FinanceiraDocument78 pagesMatemática FinanceiraGustavo Martins Braúna0% (1)

- As Perspectivas de Crescimento Económico de Angola Até 20202 PDFDocument31 pagesAs Perspectivas de Crescimento Económico de Angola Até 20202 PDFRui Jorge PolicarpoNo ratings yet

- Declaração de Imposto de Renda 2011Document2 pagesDeclaração de Imposto de Renda 2011Anderson RodriguesNo ratings yet

- Economia - Exercícios de Exame Nacional: Unidade 2 Necessidades e ConsumoDocument3 pagesEconomia - Exercícios de Exame Nacional: Unidade 2 Necessidades e ConsumoApontamentos na Net100% (5)

- Manual de Contabilidade-Atanazio FranckDocument50 pagesManual de Contabilidade-Atanazio Franckatanazio183% (6)

- Exercícios Instrumentos Financeiros e ProvisãoDocument3 pagesExercícios Instrumentos Financeiros e ProvisãoGustavoLima079No ratings yet

- Exercício ARE Agora VaiDocument7 pagesExercício ARE Agora VaiVanessa RodriguesNo ratings yet

- JUROS SIMPLES 30 QuestõesDocument3 pagesJUROS SIMPLES 30 Questõesfjuniorjppb0% (1)

- Balanços CHIP S/A 1997Document2 pagesBalanços CHIP S/A 1997Saulo VitorNo ratings yet

- Cálculo Da TAE Banco de Portugal PDFDocument2 pagesCálculo Da TAE Banco de Portugal PDFjwpsNo ratings yet

- Os Impostos SilenciososDocument1 pageOs Impostos SilenciososDjalma RachelNo ratings yet

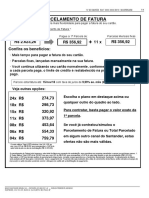

- Parcelamento de fatura Santander com até 12x e taxas a partir de 9,99Document4 pagesParcelamento de fatura Santander com até 12x e taxas a partir de 9,99TrojaikeNo ratings yet

- Lista de Exercícios de Engenharia EconômicaDocument17 pagesLista de Exercícios de Engenharia EconômicaHassanein Zeaiter0% (1)

- Catalogo 28Document188 pagesCatalogo 28carlos alberto silvaNo ratings yet

- Roda da Vida: 8 passos para melhorar suas finançasDocument4 pagesRoda da Vida: 8 passos para melhorar suas finançasAlexandre Bezerra Dos SantosNo ratings yet

- Finanças Corporativas - Teste sobre conceitos e cálculos financeirosDocument3 pagesFinanças Corporativas - Teste sobre conceitos e cálculos financeirosSimony PinheiroNo ratings yet

- Portaria PGFN N 644 - 2009 PDFDocument1 pagePortaria PGFN N 644 - 2009 PDFLucas FontouraNo ratings yet

- Cálculos de juros compostos, descontos e aplicações financeirasDocument9 pagesCálculos de juros compostos, descontos e aplicações financeirashumb_santosNo ratings yet

- Fatura de cartão com detalhes de compras e pagamentosDocument1 pageFatura de cartão com detalhes de compras e pagamentossamuel.alves357No ratings yet

- 2.+cartilha EndividadosDocument20 pages2.+cartilha EndividadosJimmy JefersonNo ratings yet