You might also like

- Valuación de Inmuebles Urbanos1 PDFDocument109 pagesValuación de Inmuebles Urbanos1 PDFGhm GonHer MghNo ratings yet

- Clases de Derechos Reale POSESIONDocument269 pagesClases de Derechos Reale POSESIONEdwardSaulMazaLizarbe100% (1)

- Contrato AvioDocument14 pagesContrato AvioJannette Koperus Copca de SeidelNo ratings yet

- Solicitud de Prescripcion de PapeletaDocument2 pagesSolicitud de Prescripcion de PapeletaJoel Ormachea100% (1)

- Jurisprudencia 2017 - Sequeira Néstor Hugo y Otro C Estado Nacional S F SeguridadDocument6 pagesJurisprudencia 2017 - Sequeira Néstor Hugo y Otro C Estado Nacional S F SeguridadEstudio Alvarezg Asociados100% (1)

- 16 - Perdida de Ejecutoriedad y Prescripcion de La Exigibilidad de La MultaDocument12 pages16 - Perdida de Ejecutoriedad y Prescripcion de La Exigibilidad de La MultaCaceres Sifuentes CristianNo ratings yet

- Claudia Guevara-Marina CachambiDocument29 pagesClaudia Guevara-Marina CachambiClaudia GuevaraNo ratings yet

- AFIP - Administración Federal de Ingresos PúblicosDocument1 pageAFIP - Administración Federal de Ingresos PúblicosNicolas VilteNo ratings yet

- Bugallo DCU Manual Abril 2012 Defi en PDFDocument323 pagesBugallo DCU Manual Abril 2012 Defi en PDFBeatriz Bugallo Montaño100% (4)

- Bienes-De-Cambio VALUACION IGDocument7 pagesBienes-De-Cambio VALUACION IGNicolas VilteNo ratings yet

- Analisis Comparativo Medianas EmpresasDocument13 pagesAnalisis Comparativo Medianas EmpresasDaniel CorderoNo ratings yet

- 03 Unidad III - Hechos ReveladoresDocument2 pages03 Unidad III - Hechos ReveladoresNicolas VilteNo ratings yet

- 01 2016 Fce-Adm - Fin.-1-Introducci N y Conceptos FundamentalesDocument49 pages01 2016 Fce-Adm - Fin.-1-Introducci N y Conceptos FundamentalesMelisa JuradoNo ratings yet

- TP Modelos Escritos CAP V Octubre 2006Document44 pagesTP Modelos Escritos CAP V Octubre 2006edwin113No ratings yet

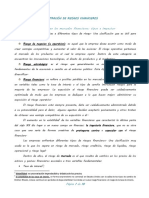

- Unidad Nº5.4 ADMINISTRACION DE RIESGOS FINANCIEROSDocument10 pagesUnidad Nº5.4 ADMINISTRACION DE RIESGOS FINANCIEROSNicolas VilteNo ratings yet

- 2.3.a.FCE-ADM - FIN-Sistema Financiero Argentino 2016Document11 pages2.3.a.FCE-ADM - FIN-Sistema Financiero Argentino 2016isabel serranoNo ratings yet

- RT 41 Normas Contables Entes Pequeños-Modulo III 12-08-15 BIENES de CAMBIODocument132 pagesRT 41 Normas Contables Entes Pequeños-Modulo III 12-08-15 BIENES de CAMBIONicolas VilteNo ratings yet

- RT 41 Normas Contables Entes Pequeños-Modulo VI 27-06-16 2da Parte IMPORTANTEDocument128 pagesRT 41 Normas Contables Entes Pequeños-Modulo VI 27-06-16 2da Parte IMPORTANTENicolas VilteNo ratings yet

- 18 - Impuesto DiferidoDocument3 pages18 - Impuesto Diferidoandreaest04No ratings yet

- Auditoria Cuadro FinalDocument7 pagesAuditoria Cuadro FinalNicolas VilteNo ratings yet

- Info - Gral - Convenio PDFDocument8 pagesInfo - Gral - Convenio PDFFlor PiñeroNo ratings yet

- Pagaré de Consumo - Rechazo Excepción - Titulo Integrado (2019)Document5 pagesPagaré de Consumo - Rechazo Excepción - Titulo Integrado (2019)Nicolas VilteNo ratings yet

- Auditoria 1 PDFDocument119 pagesAuditoria 1 PDFNicolas VilteNo ratings yet

- Informe de Aporte en Especie Caselnor Sa FinalDocument5 pagesInforme de Aporte en Especie Caselnor Sa FinalNicolas VilteNo ratings yet

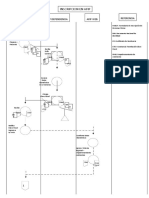

- Grupo 7 - Correccion Cursograma Inscripcion AfipDocument3 pagesGrupo 7 - Correccion Cursograma Inscripcion AfipNicolas VilteNo ratings yet

- GRUPO 4 - Órganos de La Sociedad Anónima - Copia 2Document38 pagesGRUPO 4 - Órganos de La Sociedad Anónima - Copia 2Nicolas VilteNo ratings yet

- Preguntas de FinalesDocument26 pagesPreguntas de FinalesNicolas VilteNo ratings yet

- Grupo 5 - SRL (Órganos)Document17 pagesGrupo 5 - SRL (Órganos)Nicolas VilteNo ratings yet

- Factores psicosociales organizaciónDocument27 pagesFactores psicosociales organizaciónNicolas VilteNo ratings yet

- Grupo 12 - LibrosDocument29 pagesGrupo 12 - LibrosNicolas VilteNo ratings yet

- PROGRAMADocument8 pagesPROGRAMANicolas VilteNo ratings yet

- ValuacionDocument2 pagesValuacionNicole Rodriguez AcostaNo ratings yet

- Cartilla de Trabajos Practicos 2013Document41 pagesCartilla de Trabajos Practicos 2013Nicolas VilteNo ratings yet

- Documento Acreditación Representante LegalDocument1 pageDocumento Acreditación Representante LegalNicolas VilteNo ratings yet

- Impuesto A Las Ganancias en La Act AgropDocument34 pagesImpuesto A Las Ganancias en La Act AgropNicolas VilteNo ratings yet

- Impuesto A Las Ganancias en La Act AgropDocument34 pagesImpuesto A Las Ganancias en La Act AgropNicolas VilteNo ratings yet

- Derecho de FamiliaDocument137 pagesDerecho de FamiliaNataly LandaetaNo ratings yet

- Compensación Universal Créditos FiscalesDocument18 pagesCompensación Universal Créditos Fiscalesguadalupe tapiaNo ratings yet

- Concursos y quiebras: modificaciones a la Ley 24.522Document14 pagesConcursos y quiebras: modificaciones a la Ley 24.522Paola Soledad PaggiNo ratings yet

- Régimen Sancionatorio AduaneroDocument21 pagesRégimen Sancionatorio AduaneroMartha GonzálezNo ratings yet

- Plazo de Prescripcion en El Delito de Uso de Documento FalsoDocument2 pagesPlazo de Prescripcion en El Delito de Uso de Documento FalsoDnalor Rawets RaMo0% (1)

- Tarea 2 ComercialDocument2 pagesTarea 2 ComercialClauDiah YamIlehNo ratings yet

- Confusión de DerechosDocument4 pagesConfusión de DerechosMiguel Romero HernándezNo ratings yet

- Conceptos tributariosDocument6 pagesConceptos tributariosJoel OlguinNo ratings yet

- CobroCostasProcesoDocument3 pagesCobroCostasProcesoCamilo Andres Alvarez LobatonNo ratings yet

- Procesal Civil IDocument11 pagesProcesal Civil IPaablo RaMiirezh100% (1)

- Ley de Procedimientos Administrativos 27.12.2023 PBADocument37 pagesLey de Procedimientos Administrativos 27.12.2023 PBApalimero50No ratings yet

- TESISDocument68 pagesTESISEduardo PMNo ratings yet

- De La Extinción de La Acción Penal y de La Pena ArtículoDocument11 pagesDe La Extinción de La Acción Penal y de La Pena ArtículoMARIALEMENDOZA_75No ratings yet

- Código Tributario CobranzaDocument53 pagesCódigo Tributario CobranzaFrank Ronal Arostegui MoralesNo ratings yet

- Títulos ValoresDocument45 pagesTítulos ValoresJhulliana Guerra SernaNo ratings yet

- Causas de DespidoDocument3 pagesCausas de Despidoeymi05.martinezNo ratings yet

- Análisis de Los Artículo 51 Al 80 de La LOPA 3Document6 pagesAnálisis de Los Artículo 51 Al 80 de La LOPA 3daniel-e-s--mNo ratings yet

- Sentencia Rol C-17866-2016Document4 pagesSentencia Rol C-17866-2016dexscsNo ratings yet

- Análisis de reformas al COGEPDocument22 pagesAnálisis de reformas al COGEPAna Maria Moncayo100% (1)

- Constitución Politica - Titulo CuartoDocument5 pagesConstitución Politica - Titulo CuartoRUDY ESMERALDA CANUL POOTNo ratings yet

- DP Solicitud PrescripcionDocument4 pagesDP Solicitud PrescripcionHernando Cifuentes ParejaNo ratings yet

- Teoria General Del Proceso IiDocument177 pagesTeoria General Del Proceso IiAnonymous A9m9UhOONo ratings yet

- Mandato MercantilDocument18 pagesMandato MercantilJuan Francisco Medel RoblesNo ratings yet