You might also like

- Facultad de Ciencias Economicas Y Financieras: Unidad Academica de Santa CruzDocument50 pagesFacultad de Ciencias Economicas Y Financieras: Unidad Academica de Santa CruzDaniela Morales CespedesNo ratings yet

- Contabilidad IDocument78 pagesContabilidad Ilabo123No ratings yet

- Sociedad de Responsabilidad Limitada Parte 2 Contabilidad de SociedadesDocument11 pagesSociedad de Responsabilidad Limitada Parte 2 Contabilidad de SociedadesVictoria Reyes100% (1)

- RND 10180000007 Modificacion A Presentacion EEFFDocument7 pagesRND 10180000007 Modificacion A Presentacion EEFFmontimortNo ratings yet

- EXAM - PREOCUPACIONAL - Previsión AFPDocument28 pagesEXAM - PREOCUPACIONAL - Previsión AFPIk OpeNo ratings yet

- Segunda PracticaDocument2 pagesSegunda PracticaBernardino Alanoca CruzNo ratings yet

- Cálculo RC-IVA dependiente paso a pasoDocument1 pageCálculo RC-IVA dependiente paso a pasomsd200580No ratings yet

- Caso Mattos AjustesDocument2 pagesCaso Mattos AjustesJuan Pablo Cusi Cachaga0% (1)

- 1 Proyecto de Grado Sistema ContableDocument60 pages1 Proyecto de Grado Sistema ContableLUIS ALBERTO GUTIERREZ JUSTINIANONo ratings yet

- Norma de Contabilidad #1Document4 pagesNorma de Contabilidad #1Manuel Alejandro Garcia HinojosaNo ratings yet

- TEMA No. 8 CUENTAS DEL PASIVO Y PATRIMONIO - PLANTEAMIENTODocument44 pagesTEMA No. 8 CUENTAS DEL PASIVO Y PATRIMONIO - PLANTEAMIENTODany FHNo ratings yet

- Aplicacion Practiva Sociedad ComanditariaDocument15 pagesAplicacion Practiva Sociedad ComanditariaKevin ErguetaNo ratings yet

- Norma de Contabilidad No - 3Document7 pagesNorma de Contabilidad No - 3Manuel VillanNo ratings yet

- Empresa Silbido LtdaDocument8 pagesEmpresa Silbido LtdaFreyda YanaNo ratings yet

- Ejercicio Resuelto 1 EEPDocument9 pagesEjercicio Resuelto 1 EEPNilza Leandra Saavedra GonzalesNo ratings yet

- La Mineria 2.1Document125 pagesLa Mineria 2.1Rene Condori100% (2)

- Ejercicio 3C.pdf AnalisisDocument2 pagesEjercicio 3C.pdf AnalisisNen EcoNo ratings yet

- Tarea 1Document14 pagesTarea 1poquimon100% (1)

- Contabilidad Gubernamental: Plan de disciplina de la asignatura Gestión IIDocument7 pagesContabilidad Gubernamental: Plan de disciplina de la asignatura Gestión IIRaul LopezNo ratings yet

- Constitución sociedad Campo Pajoso SRL y operaciones septiembre 2021Document9 pagesConstitución sociedad Campo Pajoso SRL y operaciones septiembre 2021Carlos ReyesNo ratings yet

- Planilla de Sueldos Buró GabineteDocument30 pagesPlanilla de Sueldos Buró Gabineteyhamil fernando marca rojasNo ratings yet

- 24051Document14 pages24051JUAN DANIELNo ratings yet

- Modulo de Gabinete Informatico ContableDocument20 pagesModulo de Gabinete Informatico ContableGracielaValenciaGutierrezNo ratings yet

- Contabilidad de Construciones EXAMEN PARCIAL SEGUNDO BIMESTREDocument3 pagesContabilidad de Construciones EXAMEN PARCIAL SEGUNDO BIMESTREMIGUEL SEGALININo ratings yet

- GUIA Compensación IT IUE PDFDocument31 pagesGUIA Compensación IT IUE PDFHincha Acabado Del BolivarNo ratings yet

- KARDEX Mon ExtranjeraDocument1 pageKARDEX Mon ExtranjeraCarla AramayoNo ratings yet

- Contabilidad BasicaDocument16 pagesContabilidad Basicaheber_675434No ratings yet

- Ejercico #3 S.R.L.Document1 pageEjercico #3 S.R.L.Nen Eco50% (2)

- Tema #5 Ajustes y Regularizaciones de CuentasDocument5 pagesTema #5 Ajustes y Regularizaciones de CuentasERWIN SANCHEZ MACHICADO100% (1)

- Plan de Cuentas y Manual de CuentaspdfDocument32 pagesPlan de Cuentas y Manual de CuentaspdfasdaNo ratings yet

- Sistema Control Inventario CCBDocument22 pagesSistema Control Inventario CCBhekaren arteagaNo ratings yet

- Demostracion de Competencia FinalizadoDocument10 pagesDemostracion de Competencia FinalizadoAlexander Flores Perez100% (1)

- Guia Rápida para La Elaboración Del Proyecto de GradoDocument11 pagesGuia Rápida para La Elaboración Del Proyecto de GradoJULIO CESAR ESPINOZA RIBERANo ratings yet

- Bancarizacion en BoliviaDocument18 pagesBancarizacion en BoliviaGabriel Sivila AlvarezNo ratings yet

- F 410 PDFDocument3 pagesF 410 PDFH.G. BladyNo ratings yet

- Banco VisaDocument19 pagesBanco VisaHugo Richard Flores Contreras100% (1)

- RAU Certificado de No ImponibilidadDocument3 pagesRAU Certificado de No ImponibilidadOscar LimaNo ratings yet

- Asociación AccidentalDocument13 pagesAsociación AccidentalDayana Alison Mendieta100% (1)

- Iue 541Document3 pagesIue 541Saul Yupanqui AruquipaNo ratings yet

- Distribuidora VallegrandeDocument4 pagesDistribuidora VallegrandemariaNo ratings yet

- Normas Básicas Del Sistema de Programación de OperacionesDocument7 pagesNormas Básicas Del Sistema de Programación de OperacionesFreddy Alconz PerezNo ratings yet

- Planilla de Retroactivos 2023 CNSDocument1 pagePlanilla de Retroactivos 2023 CNSBernal Vargas Hugo BernalNo ratings yet

- Almacenes Creativo práctica II conta IV balancesDocument5 pagesAlmacenes Creativo práctica II conta IV balancesMarializ JustinianoNo ratings yet

- LEY 843 Vrs 1 - 3 - Compendio PDFDocument477 pagesLEY 843 Vrs 1 - 3 - Compendio PDFJOsue Miranda CortezNo ratings yet

- Conclusión de CajaDocument8 pagesConclusión de CajaDiego TarquiNo ratings yet

- Análisis Del Oligopolio de Aerolíneas Nacionales en BoliviaDocument2 pagesAnálisis Del Oligopolio de Aerolíneas Nacionales en BoliviaAna ChoqueNo ratings yet

- Color-Clases A.vencidas y EjerciciosDocument7 pagesColor-Clases A.vencidas y EjerciciosMin SamNo ratings yet

- U Real, Practica, Conciliaciones Bancarias, Ii, 2021, 31.08.2021Document3 pagesU Real, Practica, Conciliaciones Bancarias, Ii, 2021, 31.08.2021Anahy Estefany Limachi Quispe100% (1)

- Triptico (Caja de Ahorro) PDFDocument2 pagesTriptico (Caja de Ahorro) PDFJOSE VALENCIANo ratings yet

- Ajustes-Teoria - GDocument10 pagesAjustes-Teoria - GSusan Marioly Alvaro VargasNo ratings yet

- TEMA 3 LEY 843 (2da Parte)Document17 pagesTEMA 3 LEY 843 (2da Parte)marlen ferrufinoNo ratings yet

- Bo-Ds-29577 (Aa-Iue)Document27 pagesBo-Ds-29577 (Aa-Iue)Juan PerezfloresNo ratings yet

- Cómo Crear Una Empresa en BoliviaDocument4 pagesCómo Crear Una Empresa en BoliviaHuascar Camacho MojicaNo ratings yet

- CONTA 2 Práctico 3.1Document7 pagesCONTA 2 Práctico 3.1Rosmery Rocabado RuedaNo ratings yet

- Analisis Industias Agricolas Bermejo-1Document7 pagesAnalisis Industias Agricolas Bermejo-1pedroNo ratings yet

- Previsiones ContablesDocument4 pagesPrevisiones Contablesmari gonzaNo ratings yet

- Contabilidad de gestión para el sector portuario marítimo y fluvialFrom EverandContabilidad de gestión para el sector portuario marítimo y fluvialNo ratings yet

- RND 10-0010-13Document3 pagesRND 10-0010-13Fundacion RamaNo ratings yet

- Edo Flujos Efvo - BellavistaDocument28 pagesEdo Flujos Efvo - Bellavistaalejandra prieto corderoNo ratings yet

- Danitza ChambiDocument5 pagesDanitza Chambialejandra prieto corderoNo ratings yet

- Estadistica GraficosDocument11 pagesEstadistica Graficosalejandra prieto corderoNo ratings yet

- Trabajo FreddyDocument8 pagesTrabajo Freddyalejandra prieto corderoNo ratings yet

- Alex Alejandro GabrielDocument1 pageAlex Alejandro Gabrielalejandra prieto corderoNo ratings yet

- Narda Andrea Zambrana HidalgoDocument11 pagesNarda Andrea Zambrana Hidalgoalejandra prieto corderoNo ratings yet

- Balances comparativos 2015-2016 Bellavista S.ADocument5 pagesBalances comparativos 2015-2016 Bellavista S.ADavid MerlinNo ratings yet

- Balances comparativos 2015-2016 Bellavista S.ADocument5 pagesBalances comparativos 2015-2016 Bellavista S.ADavid MerlinNo ratings yet

- Función SUMA con rango semicentradoDocument11 pagesFunción SUMA con rango semicentradoalejandra prieto corderoNo ratings yet

- Función SUMA con rango semicentradoDocument11 pagesFunción SUMA con rango semicentradoalejandra prieto corderoNo ratings yet

- Jorge Zambrana HidalgoDocument6 pagesJorge Zambrana Hidalgoalejandra prieto corderoNo ratings yet

- David Salazar MoralesDocument6 pagesDavid Salazar Moralesalejandra prieto corderoNo ratings yet

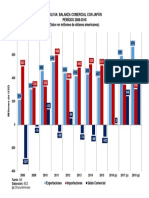

- Balanza comercial Bolivia-Japón 2008-2018Document1 pageBalanza comercial Bolivia-Japón 2008-2018alejandra prieto corderoNo ratings yet

- David Salazar MoralesDocument18 pagesDavid Salazar Moralesalejandra prieto corderoNo ratings yet

- Función SUMA con rango semicentradoDocument11 pagesFunción SUMA con rango semicentradoalejandra prieto corderoNo ratings yet

- Narda Andrea Zambrana HidalgoDocument11 pagesNarda Andrea Zambrana Hidalgoalejandra prieto corderoNo ratings yet

- Función SUMA con rango semicentradoDocument11 pagesFunción SUMA con rango semicentradoalejandra prieto corderoNo ratings yet

- PC02030116Document2 pagesPC02030116alejandra prieto corderoNo ratings yet

- Función SUMA con rango semicentradoDocument11 pagesFunción SUMA con rango semicentradoalejandra prieto corderoNo ratings yet

- Perfume EscenariosDocument8 pagesPerfume Escenariosalejandra prieto corderoNo ratings yet

- LitisconsorcioDocument4 pagesLitisconsorciodiana katherine velazques plazasNo ratings yet

- DEBERES Y FACULTADES DE LA POLICÍA NACIONAL DEL PERÚDocument10 pagesDEBERES Y FACULTADES DE LA POLICÍA NACIONAL DEL PERÚTairochi Huansi Alvan0% (1)

- Memorial Inicial de AmparoDocument9 pagesMemorial Inicial de Amparoglenda9gonzalez-1No ratings yet

- El Modelo Procesal Penal PeruanoDocument16 pagesEl Modelo Procesal Penal Peruano72647117No ratings yet

- INCIDENTE DE NULIDAD POR FALTA DE EMPLAZAMIENTO - PruebaDocument6 pagesINCIDENTE DE NULIDAD POR FALTA DE EMPLAZAMIENTO - PruebaAmarilys VargasNo ratings yet

- Contrato de Cesión de Los Derechos de Propiedad de Parcela EjidalDocument6 pagesContrato de Cesión de Los Derechos de Propiedad de Parcela EjidalAlejandro Lizarraga100% (3)

- Ejercicio Ilegal y Abandono de Funciones PublicasDocument3 pagesEjercicio Ilegal y Abandono de Funciones PublicasNi Uno Mas100% (1)

- 2 Producto Academico 02-ECG - ActualizadoDocument5 pages2 Producto Academico 02-ECG - ActualizadoALBERT ARRIAGA SILVANo ratings yet

- Casacion #717-2020 Huancavelica Agresion Psicologica Pericia Cem Sobrese No SalaDocument15 pagesCasacion #717-2020 Huancavelica Agresion Psicologica Pericia Cem Sobrese No SalaBrechman Felix Muñoz LapaNo ratings yet

- Determinar El Interés Superior Del NiñoDocument6 pagesDeterminar El Interés Superior Del NiñoDante PerezNo ratings yet

- Introducción a la Teoría del Derecho y Resolución de ConflictosDocument8 pagesIntroducción a la Teoría del Derecho y Resolución de ConflictosJavier Quiroz80% (5)

- AnticorrupcionDocument6 pagesAnticorrupcionGuillermo Torres SolaecheNo ratings yet

- M8 U2 S4 LurpDocument12 pagesM8 U2 S4 Lurpluis rodriguezNo ratings yet

- Nueva Ley de La SaludDocument13 pagesNueva Ley de La Saludfrancisca pereroNo ratings yet

- Modelo Accidente de Transito Responsabilidad ExtracontractualDocument6 pagesModelo Accidente de Transito Responsabilidad ExtracontractualLyna CorenaNo ratings yet

- Derecho MunicipalDocument35 pagesDerecho MunicipalJesusCabelloNo ratings yet

- Formas Especiales de Conclusion de Un Proceso PDFDocument24 pagesFormas Especiales de Conclusion de Un Proceso PDFNelson Zelada Mendoza50% (2)

- Diccionario Analítico de Derechos Humanos PDFDocument706 pagesDiccionario Analítico de Derechos Humanos PDFetorres_reynoso100% (2)

- Compra-Venta Mercantil Acciones.Document4 pagesCompra-Venta Mercantil Acciones.manuel ruizNo ratings yet

- Arrendamiento FinancieroDocument2 pagesArrendamiento FinancieroFlordelaluz VILLAMIZAR MEDINANo ratings yet

- República de Colombia: Corte Suprema de Justicia Sala de Casación LaboralDocument72 pagesRepública de Colombia: Corte Suprema de Justicia Sala de Casación LaboralStoic90No ratings yet

- Condominio Torres de San AgustinDocument4 pagesCondominio Torres de San AgustinJorge Hernán Vásquez RestrepoNo ratings yet

- Derecho Consuetudinario en GuatemalaDocument12 pagesDerecho Consuetudinario en GuatemalaRaul DiazNo ratings yet

- Modelos de Cartas EssaludDocument3 pagesModelos de Cartas EssaludAnonymous uw8u4MGfv100% (2)

- Fijacion de La Pretension de La CuantiaDocument2 pagesFijacion de La Pretension de La CuantiaAracelly VarelaNo ratings yet

- Sui Iuris y Alieni Iuris DERECHO ROMANODocument15 pagesSui Iuris y Alieni Iuris DERECHO ROMANOluarNo ratings yet

- La Prescripción TributariaDocument19 pagesLa Prescripción TributariaAbiiGoñeAbarcaNo ratings yet

- Contratistas Generales A&l San Pablo Sac Cel 0409-01-23Document4 pagesContratistas Generales A&l San Pablo Sac Cel 0409-01-23MELITON ELIAS AVILA LLACUANo ratings yet

- Procedimientos EspecialesDocument206 pagesProcedimientos Especialesoscarquispe78100% (1)

- SssssssDocument174 pagesSssssssaugusto leon rossoNo ratings yet