You might also like

- Gestion de ProyectosDocument541 pagesGestion de ProyectosDityu ArocutipaNo ratings yet

- Diseño de CarreterasDocument43 pagesDiseño de CarreterasDityu ArocutipaNo ratings yet

- Diseño de Losas de Una EdificacionDocument10 pagesDiseño de Losas de Una EdificacionDityu ArocutipaNo ratings yet

- Ley General de Sociedades (Hilda)Document95 pagesLey General de Sociedades (Hilda)Dityu ArocutipaNo ratings yet

- 2 Estabilidad de Taludes GEO SLOPEDocument42 pages2 Estabilidad de Taludes GEO SLOPEcesarperaltavidalNo ratings yet

- Apaza Tipo Nelson RudyDocument157 pagesApaza Tipo Nelson RudyDityu ArocutipaNo ratings yet

- Quille Salguero Yhojan ElvisDocument184 pagesQuille Salguero Yhojan ElvisDityu ArocutipaNo ratings yet

- Trabajo de HildaDocument4 pagesTrabajo de HildaDityu ArocutipaNo ratings yet

- EtabsDocument24 pagesEtabsDityu ArocutipaNo ratings yet

- Diseño de MezclasDocument20 pagesDiseño de MezclasArturo PerezNo ratings yet

- Trabajo de HildaDocument4 pagesTrabajo de HildaDityu ArocutipaNo ratings yet

- Informe de PracticasDocument96 pagesInforme de PracticasDityu ArocutipaNo ratings yet

- ALBAÑILERIADocument5 pagesALBAÑILERIADityu ArocutipaNo ratings yet

- PuentesDocument36 pagesPuentesDityu ArocutipaNo ratings yet

- Laboratorio n.09Document5 pagesLaboratorio n.09jimmi21No ratings yet

- Trabajo 4 Metodo de Análisis de Estabilidad de Taludes Parte 1Document37 pagesTrabajo 4 Metodo de Análisis de Estabilidad de Taludes Parte 1joanmacaNo ratings yet

- Tesis I Cronograma y PresupuestoDocument6 pagesTesis I Cronograma y PresupuestoJosé Elias A. CalleNo ratings yet

- Viviendas WebDocument19 pagesViviendas WebDiseño Industrial Valencia100% (1)

- TaludesDocument8 pagesTaludesDityu ArocutipaNo ratings yet

- Diseño Instalaciones Hidraulicas DomiciliariasDocument11 pagesDiseño Instalaciones Hidraulicas DomiciliariasGerman Vega100% (1)

- Superestructura de puente: elementos y tiposDocument11 pagesSuperestructura de puente: elementos y tiposDityu ArocutipaNo ratings yet

- Historia de Los PuentesDocument2 pagesHistoria de Los PuentesDityu ArocutipaNo ratings yet

- BocatomaDocument28 pagesBocatomaDityu ArocutipaNo ratings yet

- Conceptos Financieros de RepasoDocument28 pagesConceptos Financieros de Repasojuan diego nuñezNo ratings yet

- Proyecto de inversión en acciones AAPL, AMC, PLUGDocument2 pagesProyecto de inversión en acciones AAPL, AMC, PLUGlilianan reyesNo ratings yet

- Hacia Un Gasto Publico InteligenteDocument24 pagesHacia Un Gasto Publico InteligenteAlanNo ratings yet

- Glosario NIIFDocument60 pagesGlosario NIIFCeli HchNo ratings yet

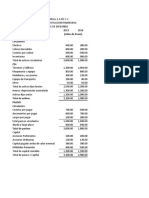

- EstadoFinancieroLAUNICADocument3 pagesEstadoFinancieroLAUNICAMaricarmen CorGamNo ratings yet

- PONCECRUZ DIANA U1T2a1Document5 pagesPONCECRUZ DIANA U1T2a1Roger CaceresNo ratings yet

- Avance 1 - ProtermDocument8 pagesAvance 1 - ProtermNicolas SebastianNo ratings yet

- Producto Acreditable Grupo-EDocument13 pagesProducto Acreditable Grupo-EMiguel Huima sialerNo ratings yet

- Analisis Financiero - ColantaDocument4 pagesAnalisis Financiero - Colantaronald urriolaNo ratings yet

- Talleres Practicos Estudiantes Conciliacion 2023Document3 pagesTalleres Practicos Estudiantes Conciliacion 2023kevin guerreroNo ratings yet

- Caso 2Document2 pagesCaso 2Jorge AlvarezNo ratings yet

- Razones FinancierasDocument22 pagesRazones FinancierasCriss FunesNo ratings yet

- Caso Practico 3 Portafolio de NegociosDocument5 pagesCaso Practico 3 Portafolio de NegociosClari BerrocalNo ratings yet

- Trabajo Danna NarvaezDocument4 pagesTrabajo Danna NarvaezAlexandra QuinteroNo ratings yet

- Admtgcontaduria,+323513 108343 1 CEDocument22 pagesAdmtgcontaduria,+323513 108343 1 CEANDREY STEVE LOPEZ VANEGASNo ratings yet

- La Tortura de Kevin JajDocument3 pagesLa Tortura de Kevin JajElissa Fernanda Cedeño FernandezNo ratings yet

- TRIPTICO-flujo de Caja Economico y FinancieroDocument2 pagesTRIPTICO-flujo de Caja Economico y FinancieroricardoNo ratings yet

- Caso #04 Nuevo AmanecerDocument12 pagesCaso #04 Nuevo AmanecerCAMILA OVALLE CATALAN100% (1)

- Ventajas y Desventajas de VPNDocument24 pagesVentajas y Desventajas de VPNAnnyRuizMenaNo ratings yet

- CARBONEL-Formulacion-y-Evaluacion-de-Proyectos-de-InversionCAPITULO 1.ADocument7 pagesCARBONEL-Formulacion-y-Evaluacion-de-Proyectos-de-InversionCAPITULO 1.AAnonymous 6aFBssujUzNo ratings yet

- InversionDocument14 pagesInversionOscar Armando Argueta Blas100% (1)

- Tarea 08Document5 pagesTarea 08ABC DEFNo ratings yet

- Trabajo Parcial de EconomiaDocument13 pagesTrabajo Parcial de EconomiaLodfarps MastusNo ratings yet

- Optimized Title for Macroeconomics Exam DocumentDocument10 pagesOptimized Title for Macroeconomics Exam DocumentCarla AvilesNo ratings yet

- Análisis flujos operativos Ecceuro ahorros cobro pago activosDocument5 pagesAnálisis flujos operativos Ecceuro ahorros cobro pago activosadrianaNo ratings yet

- Da Proceso 20-13-11373310 215469012 81711416Document11 pagesDa Proceso 20-13-11373310 215469012 81711416Estiven FernandezNo ratings yet

- Agrosuper PDFDocument189 pagesAgrosuper PDFCarlos Nuñez RiquelmeNo ratings yet

- Investigacion de Mercados IDocument62 pagesInvestigacion de Mercados IJose Huamaní AroneNo ratings yet

- Balance General y Estado de Ganancias y Pérdidas - CAJA PISCODocument20 pagesBalance General y Estado de Ganancias y Pérdidas - CAJA PISCOJuan Chapoñan BalderaNo ratings yet

- El Camino Del Cambio en El Salvador. Legados de Cuatro Años de GestiónDocument210 pagesEl Camino Del Cambio en El Salvador. Legados de Cuatro Años de GestiónJosé Luis BarrientosNo ratings yet