Professional Documents

Culture Documents

Control de costos y rentabilidad del vino y licor de mora en el INPREX

Uploaded by

SusanaManueloChoqueOriginal Description:

Original Title

Copyright

Available Formats

Share this document

Did you find this document useful?

Is this content inappropriate?

Report this DocumentCopyright:

Available Formats

Control de costos y rentabilidad del vino y licor de mora en el INPREX

Uploaded by

SusanaManueloChoqueCopyright:

Available Formats

“UNIVERSIDAD NACIONAL JORGE BASADRE

GROHMANN DE TACNA”

FACULTAD DE CIENCIAS AGROPECUARIAS

ESCUELA ACADÉMICO PROFESIONAL DE ECONOMIA AGRARIA

“CONTROL DE COSTOS Y PROCESAMIENTO DE VINO (CABERNET) Y

LICOR DE MORA EN EL AREA DE ENOLOGIA EN EL INPREX

(INSTITUTO DE INVESTIGACIÓN, PRODUCCIÓN Y EXTENSIÓN

AGRARIA)”

INFORME DE PRACTICAS PRE-PROFESIONALES PRESENTADO POR:

PARA OBTAR EL GRADO DE BACHILLER CON MENCION EN ECONOMIA

AGRARIA

INSTITUTO DE INVESTIGACIÓN, PRODUCCIÓN Y EXTENSIÓN AGRARIA

TACNA – PERÚ

2015

Profesional de Economía Agraria 1

FCAG - ESEA UNIVERSIDAD NACIONAL JORGE BASADRE GROHMANN

INDICE

I. INTRODUCCION………………………………………………………….………………...3

1.1. Objetivos……………………………………………………………..…………4

1.1.1. Objetivos generales…………………….....................................................4

1.1.2. Objetivos específicos………………………………………………………....4

II. MATERIALES Y METODOS………………………………………….………………......5

2.1 localización de la institución……………………………………….….…………….5

2.2 breve descripción del ámbito de estudio………………………….……………….6

2.2.1 Aspectos edafoclimáticos…………………………………………………….6

2.2.2 La infraestructura de riego ………………………………………………….7

2.2.3 Programas y/o Áreas de Trabajo……………………………………………7

2.2.4 Distribución de las áreas ……………………………………………………14

2.3 descripción de la institución…………………………………………….................15

2.3.1 generalidades………………………………………………….……………...16

2.3.2 base legal…………………………………………………….………………..16

2.3.3 misión y visión………………………………………………….……………..19

2.3.4 objetivos……………………..……………………………………..................19

2.3.5 estructura orgánica del inprex……………………………………………….20

2.3.6 funcionarios responsables………………………………………...………….21

2.3.7 investigación, producción y centros experimentales................................22

2.4 fuente de información y procedimientos seguidos para su obtención…………22

2.5 Métodos estadísticos utilizados para otorgar consistencia al resultado............23

2.6 Marco teórico…………………………………………………………………………23

2.6.1 Marco teórico conceptual…………………………………………………….23

2.6.1.1 Rentabilidad………………………………………………………..….....23

2.6.1.2 El mercado…………………………………………………………........25

2.6.1.3 Oferta y demanda…………………………………………….…………25

2.6.1.4 Costos de mercadeo……………………………………………...........26

2.6.1.5 Costos fijos y costos variables…………………………………..........28

2.6.1.6 Punto de equilibrio…………………………………………….............29

2.6.2 Costos medios………………………………………………………............30

2.6.3 Margen neto de comercialización……………………………………….....30

2.6.4 Índice de rentabilidad……………………………………………..……..…..32

III. RESULTADOS Y DISCUSIÓN……………………………………………………..…..33

IV. CONCLUSIONES……………………….……………………………………….……....40

V. REFERENCIAS BIBLIOGRÁFICAS………...…………………………………………41

VI. ANEXO…………. …………………………..…………………………………………….43

Profesional de Economía Agraria 2

FCAG - ESEA UNIVERSIDAD NACIONAL JORGE BASADRE GROHMANN

I. INTRODUCCION

Las prácticas profesionales aportan oportunidades para los estudiantes, puesto

que les permiten ganar experiencia en el ámbito laboral, determinar si poseen un

interés en alguna carrera en particular, crear una red de contactos, o bien ganar

méritos de tipo universitario.

Conforme a lo dispuesto por el reglamento de prácticas pre-profesionales de la

universidad nacional Jorge Basadre grohmann se ha ejecutado el presente trabajo

de prácticas en el Instituto de Investigación, Producción y Extensión Agraria

(INPREX) en Tacna. Específicamente en la área de enología. A cargo de la ing.

Giuliana bellido turpo

El presente informe tiene como fin primordial resumir las actividades realizadas

durante los cuatro meses (400 horas) pertenecí a la institución, comprendiendo el

periodo entre el 04 de setiembre del 2014 al 1 de enero del 2015.

Espero que este informe sirva como consulta para los estudiantes de la universidad

nacional Jorge Basadre grohman, así como una base de datos para la institución.

1.1 OBJETIVO DE TRABAJO

Profesional de Economía Agraria 3

FCAG - ESEA UNIVERSIDAD NACIONAL JORGE BASADRE GROHMANN

1.1.1 Objetivo general

Presentar las tareas y acciones cumplidas en el desarrollo de las prácticas

pre-profesionales y la vinculación de esta fase con el proceso de formación

y consolidación académica acorde al perfil estructurado en el plan

curricular de la ESEA , así como también poner en práctica los

conocimientos adquiridos en la universidad

1.1.2 Objetivo especifico

Desarrollar nuevos conocimientos y experiencias laboral durante el

periodo que duren las practicas pre-profesionales.

Analizar el comportamiento de la oferta y demanda de los licores

en los tres últimos años asimismo determinar el balance.

Determinar los costos de producción para el vino cabernet y licor

de mora, tanto a granel y embotellado y su respectivo punto de

equilibrio.

Determinar los costos de producción para el licor de ciruela,

tanto a granel y embotellado y su respectivo punto de equilibrio.

Determinar los márgenes de utilidad de la producción para el

vino cabernet y el licor de mora: a granel y embotellado en el

INPREX

Acreditar las habilidades adquiridas y aprendidas durante los meses

que involucro el desarrollo de las practicas pre-profesionales en la

entidad y unidad descrita para que sirva de referencia bibliográfica

para los estudiantes y miembros de la comunidad académica

universidad nacional Jorge Basadre grohmann universitaria.

Cumplir como los requisitos enmarcados en el reglamento de grados

y títulos dispuestos por la universidad nacional Jorge Basadre

grohmann para la obtención del grado de bachiller en ciencias con

mención en economía agraria.

Profesional de Economía Agraria 4

FCAG - ESEA UNIVERSIDAD NACIONAL JORGE BASADRE GROHMANN

II. MATERIALES Y METODO

2.1 Localización de la institución

Dirección: Av. Municipal S/N. Por la zonificación forma parte del área urbana

de la ciudad.

Distrito: Gregorio Albarracín Lanchipa

Provincia: Tacna.

Región: Tacna.

Gráfico Nº 01: Vista lateral - Unidad Agraria “La Agronómica”

Fuente: Google Eart 2014.

Profesional de Economía Agraria 5

FCAG - ESEA UNIVERSIDAD NACIONAL JORGE BASADRE GROHMANN

Gráfico Nº 02: Vista aérea - Unidad Agraria “La Agronómica”

Fuente: Google Eart 2014.

2.2 Breve descripción del ámbito de estudio: unidad agrícola “ la

agronómica”

2.2.1 Aspectos edafoclimáticos

La unidad agrícola “La Agronómica”, esta se encuentra a una altitud de 532

m.s.n.m. Esta unidad presenta características edafoclimáticas adecuadas para

la producción de diferentes cultivos frutícolas adaptados a la zona. Sus suelos

son de origen aluvial de textura franca a suelos arenosos, de paisaje llano en

una pendiente de 1.5 %, con profundidades cultivables que van desde los 0.20

m a 2 m. y los cultivos que predominan son frutales que se adaptan a la zona.

Profesional de Economía Agraria 6

FCAG - ESEA UNIVERSIDAD NACIONAL JORGE BASADRE GROHMANN

2.2.2 La infraestructura de riego

Reservorio de almacenamiento de agua de regadío con capacidad de 3000 m3.

Ciclo de dotación de agua (mita) cada 08 días, por periodo de 5 horas, con

caudal (descarga) promedio 80 a 120 lt/seg.

Fuente de captación de agua: río Uchusuma.

Cabezal de riego computarizado que consta: tablero de mando, Motobomba de

18 Hp, filtros de malla con programación de lavados automáticos y manual de

150 mesh, tanque de fertilización de capacidad de 1000 lt., con motor de 01

Hp de potencia para disolver solución fertilizante, Inyector de fertilizantes de

1.5 Hp de potencia con capacidad para inyectar 200 lt /hr, 01 Hidrovalvula de

apertura, 01 Caudalometro de 125 mm de Ø.

El sistema de riego es por goteo con descarga por emisor de 1.5 y 4 lt/hr. En

manguera de goteros incorporados y goteros independientes por planta.

2.2.3 Programas y/o Áreas de Trabajo

Área de campo

A.- Cultivo de vid

Actualmente se conduce 4.196 hás. de vides en general (diferentes variedades

y propósitos); 2.133 hás en producción y 2.063 hás. en crecimiento,

distribuidas de la siguiente manera:

- Módulo de variedades tintas

Módulo, que forma parte del banco de germoplasma de vid y cuenta con 09

variedades entre vides tintas y blancas para vino: Syrah (negra), Quebranta

(rosada) Malbeck (negra), Grenache (negra), Barbera (negra), Riesling

(blanca) Pinotblanc (blanca), Sauvignon (blanca) y Chenin (blanca), que

ocupan en total 0.433 hás.

Profesional de Economía Agraria 7

FCAG - ESEA UNIVERSIDAD NACIONAL JORGE BASADRE GROHMANN

- Módulo de germoplasma

Módulo, que consta de un banco de germoplasma de 27 variedades de vid

entre tintas, blancas, rosadas para diferentes propósitos: vino, mesa, pasa y

pisco. Ocupan una extensión de 0.850 hás: Semillon (blanca),Borgoña blanca,

Cabernet sauvignon (negra), Alfonso lavalle (negra), Italia negra, Moscatel

(rosada vino), Quebranta (rosada), Red globe (rosada), Flameseedles (rosada

vino), Superior seedles (blanca), Chardonnay (blanca), Viognier (blanca)

Cripsomseedles (rosada), Italia rosada, Cardinal (rosada), Cereza (negra),

Malaga blanca, Palestina (blanca), Albilla (blanca), Burdeos (negra), Borgoña

negra, Red seedles (rosada),Torontel (blanca), Italia Blanca.

- Módulo de sistemas

Módulo instalado con vid italia blanca en diferentes sistemas de conducción:

Espaldera, en Tee baja (T), Tee Alta (T) Parrón tacneño, galera iqueña, cordón

unilateral, cordón bilateral, que ocupan un área de 0.20 hás. Asimismo 0.634

hás. están destinadas a instalaciones de cabernet sobre franco de vid R-99

recientemente instaladas para inicio de campaña en el 2011

- Módulo de vid Cardinal.

Módulo de vides precoces con uvas para mesa, actualmente se encuentra en

producción conducidas en el sistema de cordón unilateral y sus cosechas se

realizan en los meses de diciembre-enero ocupan un área de 0.600 hás.

- Módulo de vid Red Globe

Módulo de vides tardías con uvas para mesa, actualmente se encuentra en

crecimiento conducidas para el sistema en Tee (T) y sus cosechas se realizaran

en los meses de marzo, ocupan una extensión de 0.80 hás.

Profesional de Economía Agraria 8

FCAG - ESEA UNIVERSIDAD NACIONAL JORGE BASADRE GROHMANN

- Módulo Cabernet

Módulo de vides tardías con uvas para vino, actualmente se encuentra en

crecimiento conducidas para el sistema en Tee (T) y sus cosechas se realizaran

en los meses de marzo a abril, ocupan una extensión de 0.56 hás.

CUADRO Nº 01: VARIEDADES DE VID – UNIDAD AGRARIA “LA AGRONÓMICA”

PROPOSITO COLOR Rdto.

X

VARIEDADE POD MES PISC PAS BLANC ROSAD NEGR Kg/Pta

Nº S MÓDULO A A VINO O A A A A .

Germoplasm

1 Semillon a Ago Vino Blanca 2.08

Borgoña Germoplasm

2 blanca a Jun Vino Blanca 2.15

Germoplasm

3 Cabernet a Ago Vino Negra 3.38

Alfonso la Germoplasm

4 valle a Ago Mesa Negra

Germoplasm

5 Italia negra a Ago Mesa Vino Negra 3.96

Germoplasm

6 Moscatel a Ago Vino Pisco Negra 2.96

Germoplasm

7 Quebranta a Ago Vino Pisco Negra 4.58

Germoplasm

8 Italia Rosada a Ago Mesa Rosada 0.48

Germoplasm

9 Chardonnay a Ago Vino Blanca

Crimson Germoplasm

10 sedles a Ago Mesa Blanca

Germoplasm

11 Viognier a Ago Vino Blanca

Flame Germoplasm

12 seedless a Ago Mesa Rosada

Superior Germoplasm

14 seedless a Ago Mesa Blanca

Germoplasm

15 Red globe a Ago Mesa Rosada

Germoplasm

16 Cardinal a Jun Mesa Rosada 5.23

Germoplasm

17 Cereza a Ago Mesa Negra 2.08

Malaga Germoplasm

18 blanca a Ago Vino Blanca 4.9

Palestina

(Pedro Germoplasm

19 Jimenez) a Ago Mesa Blanca 4.04

Gross Germoplasm

20 Kolmann a Ago Mesa Negra 1.6

Thompsom Germoplasm

21 seedless a Ago

Rosa del Germoplasm

22 Perú a Ago Mesa Vino Pisco Pasa Blanca

Profesional de Economía Agraria 9

FCAG - ESEA UNIVERSIDAD NACIONAL JORGE BASADRE GROHMANN

Germoplasm

23 Albilla a Ago Vino Pisco Blanca 7.21

Germoplasm

24 Burdeos a Jun Vino Negra 3.73

Borgoña Germoplasm

25 negra a Jun Vino Negra 2.98

Germoplasm

26 Red sedles a Jun Mesa Pasa Rosada 1.73

Germoplasm

27 Torontel a Ago Mesa Vino Pisco Blanca 3.1

Germoplasm

28 Italia Blanca a Ago Mesa Vino Pisco Pasa Blanca 6.48

29 Negra criolla Negra criolla Ago Vino Pisco Negra 9.16

30 Reisling Tintas Ago Vino Blanca 4.62

31 Barbera Tintas Ago Vino Negra 4.51

32 Pinot blanco Tintas Ago Vino Blanca 2.08

33 Syrack Tintas Ago Vino Negra

34 Grenach Tintas Ago Vino Negra 7.02

35 Sauvignon Tintas Ago Vino Blanca 2.45

36 Malbeck Tintas Ago Vino Negra 4.06

37 Chenin Tintas Ago Vino Blanca 10.42

Fuente: Memoria de gestión INPREX año 2014

B -Cultivo de Peras

Se tiene tres módulos de peras (peras de agua), de la variedad

Packam’sTriumph, con un área total de 3.758 hás., son plantaciones antiguas

de edades que fluctúan entre los 25 a 50 años, existe módulos con constante

muerte por vejez.

Los módulos de perales se distribuyen de la siguiente manera:

- Módulo cascajal : 1.444 hás.

- Módulo pozas : 0.814 hás.

- Módulo agricultura : 1.500 hás.

En lo concerniente a la plantación de peral, debe señalarse que en la mayoría

del área, las plantaciones son antiguas y se encuentran en un periodo de

envejecimiento acelerado con un proceso irreversible de baja en la

productividad; lo que obliga a plantear programas de renovación de plantas, lo

cual se ha convertido en la meta principal de los Planes Operativos.

Profesional de Economía Agraria 10

FCAG - ESEA UNIVERSIDAD NACIONAL JORGE BASADRE GROHMANN

C-Cultivo de Lúcumo

Módulo con plantas francas y en crecimiento, ocupa un área de 1.80 hás. Se

ha realizado el mantenimiento con las siguientes labores: Mejoramiento de los

sistemas de riego con las adecuaciones de pozas, limpieza de rastrojos,

lampeo de malezas, fertilización química, acondicionamiento de materia

orgánica, poda, control fitosanitario.

D.-Cultivo de Olivos (Germoplasma)

Módulo de germoplasma del cultivo de olivos se encuentra en crecimiento con

32 variedades entre aceite, mesa y doble propósito con un área de 0.30 hás.

En la presenta campaña se ha realizado las siguientes labores: Mejoramiento

de los sistemas de riego con las adecuaciones limpieza de goteros, líneas de

riego y redes secundarias, limpieza de rastrojos, lampeo de malezas,

fertilización química, acondicionamiento de materia orgánica, poda, control

fitosanitario.

Cuadro Nº 02: GERMOPLASMA DE OLIVO

ACEITE

Nº VARIEDADES % PROPÓSITO PROCEDENCIA

SEVILLANA DIRECTA

1 ESTAQUILLA MESA-ACEITE LA YARADA

2 SEVILLANA INJERTADA MESA-ACEITE LA YARADA

3 LIMONCILLO ACEITE - MESA AZAPA CHILE

4 CORNEZUELO MESA AZAPA CHILE

5 CONSERVOLIA DOBLE-ACEITE AZAPA CHILE

6 UOVO DE PICCIONE MESA AZAPA CHILE

7 MANZANILLA 19.6 ACEITE – MESA AZAPA CHILE

8 CAMPANILL ACEITE - MESA AZAPA CHILE

9 AZAPA MESA AZAPA CHILE

10 AZERADJ (Argelia) ACEITE – MESA AZAPA CHILE

MARROCAINE DE

11 PICHOLINE ACEITE AZAPA CHILE

12 PICHOLINE 17 a 18 ACEITE MAGOLLO

13 FRANTOYO 20 ACEITE MAGOLLO

14 ASCOLANA 15 a 16 MESA MAGOLLO

15 PENDOLINO ACEITE MAGOLLO

ACEITERA -

16 EMPELTRE LARGA 12 A 14 MESA MAGOLLO

17 GORDAL SEVILLANA ACEITE - MESA MAGOLLO

18 EMPELTRE REDONDA 12 A 14 ACEITE – MESA MAGOLLO

19 CORATINA ACEITERA BLONDE

20 KALAMATA ACEITE – MESA BLONDE

Profesional de Economía Agraria 11

FCAG - ESEA UNIVERSIDAD NACIONAL JORGE BASADRE GROHMANN

21 ARAUCO 16 a 18 MESA BLONDE

22 ARBEQUINA 20.5 ACEITE BLONDE

23.5 A

23 LECCINO 26.8 ACEITE BLONDE

24 LIGURIA ACEITE BLONDE

23.8 A

25 PICUAL 27.7 ACEITE LOS PALOS

26 MORANA ACEITE – MESA LOS PALOS

27 SOLA ACEITE – MESA LOS PALOS

28 SERANA SPAIN ACEITE - MESA LOS PALOS

29 VILLALONGA ACEITE – MESA LOS PALOS

30 GENOVESA ACEITE - MESA LOS PALOS

31 FARGA 23 A 31 ACEITE - MESA LOS PALOS

32 CORNICABRA 19 ACEITE LOS PALOS

33 CABARET ACEITE - MESA LOS PALOS

Fuente: Memoria de gestión INPREX año 2014

E.- Cultivo de ciruela

Módulo en crecimiento con un área de 0.60 hás. Con las variedades santa

rosa y japonés, para las labores de campo se ha requerido realizar las

siguientes labores con el mejoramiento de los sistemas de riego con las

adecuaciones de pozas, limpieza de rastrojos, lampeo de malezas, fertilización

química, acondicionamiento de materia orgánica, poda, control fitosanitario,

recalce y cosecha.

Área Viveros

a. Vivero I

Responsable: Bach. Orlando Cruz T.

El objetivo de esta área es propagar especies árboles frutales de diferentes

variedades de interés comercial y de calidad y garantía en nuestra región, tales

como: Olivo, Vid.

El vivero I está conformado por 01 invernadero que ocupa un área de 100 m2,

infraestructura de laboratorio de control biológico con80 m2.

Profesional de Economía Agraria 12

FCAG - ESEA UNIVERSIDAD NACIONAL JORGE BASADRE GROHMANN

b. Vivero II

Responsable: Bach. Humberto Maquera.

El objetivo es producir especies de arboles frutales de diferentes variedades

como: Durazno, Pera, Cirolero, Manzano, Cítricos, Paltos, Chirimoya,

Membrillo, Pecanas, entre otros. Además desarrollar la actividad de

lombricultura y compostaje para la producción de humus de lombriz para

comercialización.

Área Enológica

Responsable: ing. Giuliana bellido turpo

Este ambiente tiene un área de 130m2con muros de bloquetas sin revestir y

adobe, techo de calamina con soporte de madera y fierro por colapsar. Está

destinada a la producción de Vino Blanco, Vino Tinto, Pisco Puro, Pisco

acholado, Pisco Aromático, Licor de Ciruela, Licor de mora, Vinagre y otros con

materia prima de la producción de nuestros campos.

Área de porcinos

Se cuenta con una granja de crianza de porcinos, construido de material noble

con capacidad para 9 marranas y 2 lechones y un reproductor lo cual adquiere

al desarrollo académico de la facultad de Ciencias Agrarias, así como la

capacitación a los señores porcinocultores básicamente con los programas de

inseminación artificial en marranas reproductoras

Área académica de Investigación y Extensión

El área académica Mediante las labores de investigación se genera

conocimientos técnicos y tecnología que permitan al agricultor lograr la

eficiencia del uso de sus recursos hídricos filogenéticos, pecuarios y otros.

Asimismo, esta área busca el desarrollo de tecnologías frutícolas, el manejo

eficiente de los recursos hídricos, la creación y fortalecimiento de bancos de

germoplasma de diferentes especies frutícolas, apoyo en trabajos de

Profesional de Economía Agraria 13

FCAG - ESEA UNIVERSIDAD NACIONAL JORGE BASADRE GROHMANN

investigación a diferentes facultades, profesionales, interesados, así como

también trabajos de tesis de estudiantes de las diferentes facultades e

instituciones.

Área Administrativa y servicios

El área administrativa comprende la gerencia general, las oficinas de apoyo

técnico y de servicios. La infraestructura de las mismas es de material noble,

pero presenta una antigüedad considerable..

2.2.4 Distribución de las áreas

La distribución de las áreas productivas de la unidad agrícola “La Agronómica”

es como se detalla en el siguiente cuadro resumen.

Cuadro Nº 03: Distribución de áreas en la U. A. La Agronómica.

- Área con frutales varios 5.50has. 28.96%

- Área de viveros I, II 1.00has. 5.27%

- Área académica e investigación 7.77has. 40.92%

- Área por instalar cultivos frutales 1.44has. 7.58%

- Vías, acequias, reservorios y otros 1.10has. 5.79 %

- Infraest. administ. y servicios 2.18has. 11.48%

Total 18.99 has 100.00 %

Fuente: Memoria de gestión INPREX año 2014

Profesional de Economía Agraria 14

FCAG - ESEA UNIVERSIDAD NACIONAL JORGE BASADRE GROHMANN

2.3 Breve descripción del Instituto de Investigación, producción y Extensión

Agraria – INPREX

2.3.1 GENERALIDADES

El INPREX, es una institución descentralizada de la Universidad Nacional Jorge

Basadre Grohmann y tiene como imperativo desarrollar programas de

investigación en las áreas de propagación de frutales diversos, mejoramiento

genético, instalación de bancos de germoplasma de vid, olivo, cirolero,

duraznero; control biológico, fertirrigación, manejo racional de recurso hídrico

mediante implementación de riego presurizado, manejo de ganado vacuno,

porcino entre otros, muchos de estos programas no se desarrollan en un 100

% debido a que la infraestructura y equipamiento con que se cuenta no ayuda

a obtener los resultados y metas trazadas, por lo que se hace indispensable su

mejoramiento y renovación de equipos, que es lo que se quiere alcanzar con el

presente proyecto.

La labor de extensión y capacitación a los productores agropecuarios es una

labor permanente que el INPREX implementa, producto de los resultados

obtenidos en las diferentes Unidades de Investigación y Producción, tanto en

costa como en sierra (para este último caso es importante considerar el manejo

que ostenta el INPREX sobre el fundo “Vila Vila” de Candarave. Podemos

apreciar en el siguiente grafico la estructura organizativa del INPREX, en la cual

ubicamos evidentemente a la Unidad de Investigación y Producción “La

Agronómica”.

La infraestructura actualmente disponible data de aproximadamente 35 años,

derivada de la ya extinta INIPA (hoy INIA) con el lógico deterioro y desgaste

proveniente de los años y del material utilizado adobe y techo madera y barro.

La infraestructura a nivel administrativo, académico y de investigación alcanza

alrededor de los 3,86 has (38 600 m2) ubicados en la cabecera del predio en

los que predomina la construcción rústica y el techado con material ligero y de

las cuales más de 3,00 has observan un grado de inhabitabilidad demostrado,

estas condiciones empeoraron a consecuencia del terremoto del año 2001,

terminándose de colapsar las infraestructuras en las imágenes siguientes

zonificamos la zonas utilizadas por el INPREX

Profesional de Economía Agraria 15

FCAG - ESEA UNIVERSIDAD NACIONAL JORGE BASADRE GROHMANN

2.3.2 BASE LEGAL

RESOLUCION MINISTERIAL Nº 289-95 AG, se aprueba el Convenio de

Cooperación entre el Instituto de Investigación Agraria-INIA .y la Universidad

Nacional Jorge Basadre Grohmann-Tacna, mediante el cual cede en uso los

predios rústicos de propiedad del INIA para que la dediquen a la investigación,

extensión agropecuaria y promoción agroindustrial.

RESOLUCIÓN RECTORAL Nº 6146-95-UN/JBG de fecha Tacna 21 de Agosto

de 1995. Resuelve, crear el Instituto de Investigación, Producción y Extensión

Agraria. Como órgano descentralizado con autonomía operativa y personería

jurídica, de derecho público interno, dependiente de rectorado. Cuya finalidad

fundamental será la Investigación, Extensión, producción, prestación de

servicios y formación académica, necesarios para el desarrollo agrario de la

región y la Universidad, la misma que se regirá por las leyes vigentes, Ley

universitaria Nº 23733, el estatuto de la Universidad y su propio reglamento de

Organización y Funciones, además se resuelve aprobar el Reglamento de

Organización y Funciones del Instituto de Investigación, Producción y

Extensión Agraria de la universidad Nacional Jorge Basadre Grohmann, Tacna.

El mismo que forma parte de la presente resolución

RESOLUCION RECTORAL Nº 6671-96- UN/JBG Tacna 23 de enero de 1996,

Resuelve aprobar el reglamento de Ingresos Propios de las Facultades y/o

Centros de Producción de Bienes o Prestación de Servicios de la UNJBG

RESOLUCION RECTORAL Nº 6897-96-UN/JBG Tacna 28 de febrero de

1996, Resuelve incorporar a partir de la fecha los centros Experimentales

Agrícolas I y II (Fundo La Yarada y Magollo),

DECRETO SUPREMO Nº 015-96 AG. Del siete de setiembre de mil

novecientos noventa y seis. Resuelve La donación a favor de la Universidad

Nacional Jorge Basadre Grohmann de Tacna, el predio la Agronómica de 25

has con 4900 m2 ubicada en el distrito departamento y `provincia de Tacna,

incluyendo sus instalaciones, edificaciones.

Profesional de Economía Agraria 16

FCAG - ESEA UNIVERSIDAD NACIONAL JORGE BASADRE GROHMANN

DECRETO SUPREMO Nº 020-96 AG. Del veintisiete noviembre de mil

novecientos noventa y seis. Resuelve Modificar el decreto Supremo 015-96-

AG. Estableciéndose que el área donada a favor de la Universidad Nacional

Jorge Basadre Grohmann es de 18 has con 9928 m2 incluyendo sus

instalaciones, edificaciones, para ser destinadas para fines de formación

académica, así como de investigación y extensión agropecuaria, a través de su

Facultad de Ciencias Agrícolas.

RESOLUCION RECTORAL Nº 8938-97 UN/JBG Tacna 27 de junio de 1997,

Resuelve, Aprobar la Directiva de control de ingreso y salida de personas,

vehículos, maquinaria agrícola y bienes del Instituto de Investigación,

Producción y Extensión Agraria de la Universidad Nacional Jorge Basadre

Grohmann, la misma que forma parte de la presente Resolución.

RESOLUCIÓN RECTORAL Nº 048-2004-UN/JBG Tacna, 19 de noviembre

del 2004, Resuelve: Encargar a la Facultad de Ciencias Agrícolas, como órgano

operativo responsable de la formación académico profesional. La conducción y

administración del área donada a esta Casa Superior de Estudios que se indica

en el Decreto Supremo Nª 015-96-AG y su modificatoria Decreto supremo Nª

020-96-AG para los fines de formación académica, así como la investigación y

extensión agropecuaria, con cargo a dar cuenta al Consejo Universitario.

RESOLUCIÓN RECTORAL Nº 4042-2007-UN/JBG Tacna, 15 de agosto de

2007, Resuelve: Artículo primero: Dar finalizada a partir de la fecha, las

funciones de la Comisión Transitoria de Gobierno del Instituto de Investigación,

Producción y Extensión Agraria- INPREX, agradeciéndoles por los servicios

brindados en bien del Estado, a los miembros que conformaron: CPCHELARD

PERALTA DELGADO, MVZ HUGO FLORES AYBAR, ING. FRANCISCO

CONDORI TINTAYA. Artículo segundo: Restituir la gestión de la administración

del Instituto de Investigación, Producción y Extensión Agraria _ INPREX que

comprende los fundos la Agronómica, Vila Vila y Copare en forma definitiva a

partir de la fecha a la Facultad de Ciencias Agrícolas. Artículo tercero: Encargar

a partir de la fecha la Gerencia del Instituto de Investigación, Producción y

Extensión Agraria- INPREX, al MV LUIS ALBERTO BARRIOS MOQUILLAZA

y por el término de un año.

Profesional de Economía Agraria 17

FCAG - ESEA UNIVERSIDAD NACIONAL JORGE BASADRE GROHMANN

RESOLUCIÓN RECTORAL Nº 5825-2008-UN/JBG Tacna, 12 de setiembre de

2008, Resuelve: Artículo único: Ampliar la encargatura de la gerencia del

Instituto de Investigación, Producción y Extensión Agraria- INPREX, al MV LUIS

ALBERTO BARRIOS MOQUILLAZA a partir del 15 de agosto del 2008 y por el

termino de un año.

RESOLUCIÓN DE LA COMISION DE ORDEN Y GESTION Nº 096-2010-

COG-UN/JBG Tacna, 17 de Marzo del 2010 Resuelve: Artículo segundo:

ratificar la resolución de Facultad Nº 4364 -2010-FCAG, que ampliar en vía de

regularización la encargatura de la gerencia del Instituto de Investigación,

Producción y Extensión Agraria- INPREX, al MV LUIS ALBERTO BARRIOS

MOQUILLAZA a partir del 15 de agosto del 2009 al 30 de abril del 2010.

RESOLUCIÓN DE LA COMISION DE ORDEN Y GESTION Nº 706-2010-

COG-UN/JBG Tacna, 02 de setiembre del 2010, Resuelve: artículo primero:

dar por finalizada las funciones y agradecer al MV LUIS ALBERTO BARRIOS

MOQUILLAZA por la labor desempeñada por la labor de la Institución. Artículo

tercero: Designar en vías de regularización a partir del 24 de mayo del 2010

al 31 de diciembre del 2010 al Mgr. VIRGILIO SIMON VILDOSO GONZALES

en la gerencia del Instituto de Investigación, Producción y Extensión Agraria-

INPREX

AMPLIADA CON RPCOG Nº 1443-2010 COG-UNJBG, se resuelve ampliar en

la gerencia del INPREX al Mgr. VIRGILIO SIMON VILDOSO GONZALES en la

gerencia del Instituto de Investigación, Producción y Extensión Agraria-INPREX

RESOLUCIÓN RECTORAL Nº 1252-2012- UN/JBG Tacna, 21 de agosto del

2012, Resuelve: artículo tercero: dar por finalizada las funciones y agradecer al

ING. VIRGILIO SIMON VILDOSO GONZALES por la labor desempeñada por

la labor de la Institución. Artículo segundo: Designar a partir del 21 de agosto

del 2012 al 2014 al CPC. GABRIEL DIONICIO CAHUANA MACHACA en la

administración del Instituto de Investigación, Producción y Extensión Agraria-

INPREX

Profesional de Economía Agraria 18

FCAG - ESEA UNIVERSIDAD NACIONAL JORGE BASADRE GROHMANN

2.3.3 MISION Y VISION

Misión

Somos una institución universitaria dedicada a la investigación, producción y

extensión agraria comprometida en brindar tecnologías emergentes al sector

agropecuario regional y nacional, cumpliendo las funciones integradora y

sinérgica con otras instituciones relacionadas al agro.

Visión

Ser una institución universitaria con acreditación en el manejo de buenas

prácticas agrícolas.

Ser un Instituto universitario con acreditación y reconocimiento de capacidades

de extensión agraria en la región.

Ser un Instituto universitario con acreditación y reconocimiento de capacidades

de Investigación agrícola de la región.

2.3.4 OBJETIVOS

1. Objetivos generales

Contribuir con el desarrollo integral del sector agropecuario de la región y

el país, haciendo uso del potencial de sus recursos biogenéticos, humanos

y de la tecnológicos

2. Objetivos específicos

Fomentar y desarrollar profesionales de la investigación científica y

tecnológica en el sector agropecuario, que contribuyan a la solución de los

diferentes problemas del sector.

Fomentar y desarrollar la capacitación, asesoramiento y medios de

extensión agrícola dirigida a los agricultores y ganaderos de la región y el

país.

Profesional de Economía Agraria 19

FCAG - ESEA UNIVERSIDAD NACIONAL JORGE BASADRE GROHMANN

2.3.5 ESTRUCTURA ORGÁNICA INPREX

DIRECTORIO

ADMINISTRACION

SECRETARIA ÁREA DE ADMINISTRACION

RESPONSABLE TÉCNICO CAMPO

UIP LA UIP UA CEA II CEA I CEA III

LA UIP

AGRO

AGRON LA DON MAGOL CESMA

NOMI VILA COP LOS

ARE OMICA YARAD JORGE LO

CA VILA PICHONES

A

Profesional de Economía Agraria 20

FCAG - ESEA UNIVERSIDAD NACIONAL JORGE BASADRE GROHMANN

2.3.6 FUNCIONARIOS RESPONSABLES

LA AGRONOMICA

CPC. GABRIEL Administrador ADM. NOMBRADO

CAHUANA

Carlos Siles Villegas Técnico administrativo nombrado

Benedicto Orlando Jefe de producción nombrado

Cruz Ticona

Humberto Maquera Responsable del nombrado

Mamani vivero II

Antonio Mendoza Auxiliar agropecuario nombrado

Roque

Edgar Pilco Copaja Auxiliar agropecuario nombrado

Jorge Raul Calisaya Auxiliar agropecuario nombrado

Mamani

Gabino Castro Pilco Auxiliar agropecuario Nombrado

Francisco Toma Auxiliar agropecuario Nombrado

Quispe

Juan Silva Arhuata Auxiliar agropecuario Nombrado

Teodoro Huanca Auxiliar agropecuario Nombrado

Luque

Félix Quispe Chura Auxiliar agropecuario Nombrado

Persy Ruben Mamani Auxiliar agropecuario Nombrado

Cruz

CEA II LA YARADA

Jorge Gerardo Auxiliar agropecuario Nombrado

Jimenes Andrade

Juan Jose Llano Auxiliar agropecuario nombrado

Paco

Marcelino Marcos Auxiliar agropecuario nombrado

Alanoca Quenaya

CEA I MAGOLLO

Florencio Cama Inta Responsable del campo ADM. NOMB

CEA III "LOS PICHONES"

ING. Gladys Marlene Responsable del campo ADM NOMB

Hualpa

Ismael Mollinedo técnico agrícola ADM NOMB

Tarapa

Santos Fabian auxiliar agropecuario CAS

Ramos Ninaja

UIP "VILA VILA"

Julián Alave Apaza Encargado U.A ADM NOMB

U.A. "COPARE"

No hay personal

UIP DON JORGE

NAZARIO RENZO Auxiliar Agrícola CAS

NAVENCHO

Profesional de Economía Agraria 21

FCAG - ESEA UNIVERSIDAD NACIONAL JORGE BASADRE GROHMANN

2.3.7 UNIDADES DE INVESTIGACION PRODUCCION Y CENTROS

EXPERIMENTALES DEL INPREX

Cuadro Nº 04 Unidades Agrarias y CEAS

UIPs y Área Ubicación

Localidad

CEAS (hás) Geográfica

UIP La Agronómica 18.99 Dist. G. Albarracín Tacna

CEA II La Yarada 28.00 C.P.M. La Yarada Tacna

CEA III Los

Pichones 12.60 Cercado de Tacna Tacna

UIP Don Jorge 20.00 C.P.M. La Yarada Tacna

CEA Mokara 12.00 Tarata Tarata

UIP Copare 6.40 Para Grande Tacna

UIP Vila vila 8.25 Candarave Candarave

CEA I Magollo 32.00 Magollo Tacna

Total hectáreas

138.24

2.4 Fuente de información y procedimientos seguidos para su obtención

La fuente de información necesaria para desarrollar el presente informe de

prácticas pre-profesionales, ha sido información primaria, es decir aquella que

se ha generado en el propio Instituto, como ser Informes memoria de gestión

del periodo 2014, planes operativos institucionales, reportes de ingresos y

costos, etc. Además se aplicó un instrumento diseñado por el investigador,

siendo validado conforme a los criterios cuantitativos y cualitativos, además el

marco teórico implico recurrir a fuentes bibliografías disponibles en bibliotecas

y medios electrónicos.

Los procedimientos seguidos para la obtención de la información, son por

solicitud expresa a la autoridad competente y la autorización del mismo.

Profesional de Economía Agraria 22

FCAG - ESEA UNIVERSIDAD NACIONAL JORGE BASADRE GROHMANN

2.5 Métodos estadísticos utilizados para otorgar consistencia a los

resultados

Por las características de estudio por ser de tipo cualitativo, solo ha requerido

de métodos estadísticos descriptivos, para procesar la información generada.

Nos hemos ayudado de gráficos y cuadros para clasificar la información, luego

hemos analizado e interpretado la información.

2.6 Marco Teórico

2.6.1 Marco teórico conceptual

2.6.1.1 RENTABILIDAD

Para los autores Cramer y Jensen (1990), la rentabilidad, se trata de un índice,

de una relación tal como, por ejemplo, la relación entre un beneficio y un coste

incurrido para obtenerlo, entre una utilidad y un gasto, o entre un resultado y

un esfuerzo. La noción económica de productividad como relación entre

producción y factores de producción empleados, es de ese mismo tipo.

Por lo expresado en el párrafo anterior, los mismos autores señalan que la

rentabilidad mide la capacidad de generación de utilidad por parte de la

empresa, tiene por objetivo apreciar el resultado neto obtenido a partir de

ciertas decisiones y políticas en la administración de los fondos de la empresa,

evalúan los resultados económicos de la actividad empresarial.

Por otro lado, (Ballestero, 1990), expresa que la rentabilidad es el rendimiento

de la empresa en relación con sus ventas, activos o capital.

Es importante conocer estas cifras, ya que la empresa necesita producir

utilidad para poder existir. Relacionan directamente la capacidad de generar

fondos en operaciones de corto plazo.

Indicadores negativos expresan la etapa de des acumulación que la empresa

este travesando y que afectara toda du estructura al exigir mayores costos

financieros o un mayor esfuerzo de los dueños, para mantener el negocio.

Profesional de Economía Agraria 23

FCAG - ESEA UNIVERSIDAD NACIONAL JORGE BASADRE GROHMANN

Los indicadores de rentabilidad son muy variados, los más importantes y que

estudiamos aquí son: la rentabilidad sobre el patrimonio, rentabilidad sobre

acticos reales y margen neto sobre ventas.

Según Beltran y Cueva (2010), para realizar la evaluación de una inversión,

es necesario utilizar diversos criterios que permitan conocer las ventajas y

desventajas de una inversión. Estos criterios son indicadores o índices de

rentabilidad. Existen diversos indicadores de rentabilidad como es el valor

actual neto (VAN), la tasa interna de retorno (TIR); que son los principales en

evaluar proyectos de inversión. Aparte existen otros indicadores como los

ratios de beneficio-costo (B/C); el valor anual equivalente (VAE), el costo

anual equivalente, entre otros.

El ratio beneficio-costo; es un indicador que permite hallar la relación entre el

valor actual de los ingresos y el valor actual de los costos de la inversión.

Una vez que se ha obtenido el ratio beneficio-costo, es necesario interpretarlo

para poder tomar una decisión con respecto a la realización de la inversión.

El criterio de decisión para este indicador se basa en observar si es mayor,

menor o igual a 1.

Si el ratio B/C>1; nos indica que el valor presente de los flujos de los

beneficios es mayor al valor de los flujos de los costos. Por lo tanto es

equivalente a un VAN mayor a cero y a un TIR mayor que el costo de

oportunidad del capital (COK).

Si el ratio B/C=1; el valor actual de los beneficios ser igual al valor actual de

los costos; al que diremos que el empresario no pierde ni gana, por tanto la

TIR es igual al COK.

Si el ratio B/C<1; nos indica que el valor presente de los flujos de los costos

es mayor al valor de los flujos de los beneficios. Si esto es así no se debe

realizar la inversión; por tanto el TIR es menor que el COK.

Profesional de Economía Agraria 24

FCAG - ESEA UNIVERSIDAD NACIONAL JORGE BASADRE GROHMANN

2.6.1.2 EL MERCADO

Mercado, en economía, son cualquier conjunto de transacciones o acuerdos de

intercambio de bienes o servicios entre individuos o asociaciones de individuos.

El mercado no hace referencia directa al lucro o a las empresas, sino

simplemente al acuerdo mutuo en el marco de las transacciones.

El mercado es, también, el ambiente social (o virtual) que propicia las

condiciones para el intercambio. En otras palabras, debe interpretarse como la

institución u organización social a través de la cual los ofertantes (productores,

vendedores) y demandantes (consumidores o compradores) de un

determinado tipo de bien o de servicio, entran en estrecha relación comercial a

fin de realizar abundantes transacciones comerciales. Los primeros mercados

de la historia funcionaban mediante el trueque. Tras la aparición del dinero, se

empezaron a desarrollar códigos de comercio que, en última instancia, dieron

lugar a las modernas empresas nacionales e internacionales. A medida que la

producción aumentaba, las comunicaciones y los intermediarios empezaron a

desempeñar un papel más importante en los mercados.

2.6.1.3 OFERTA Y DEMANDA

El modelo establece que en un mercado libre, la cantidad de productos

ofrecidos por los productores y la cantidad de productos demandados por los

consumidores dependen del precio de mercado del producto. La ley de la oferta

indica que la oferta es directamente proporcional al precio; cuanto más alto sea

el precio del producto, más unidades se ofrecerán a la venta. Por el contrario,

la ley de la demanda indica que la demanda es inversamente proporcional al

precio; cuanto más alto sea el precio, menos demandarán los consumidores.

Por tanto, la oferta y la demanda hacen variar el precio del bien.

Profesional de Economía Agraria 25

FCAG - ESEA UNIVERSIDAD NACIONAL JORGE BASADRE GROHMANN

a) La demanda

La demanda del mercado de una mercancía, es el volumen total que solicita

y compra un grupo de usuarios en determinada zona geográfica durante cierto

periodo en un medio comercial definido, según un programa de

mercadotecnia determinado, (Meléndez et.al., 1984).

En base de la definición anterior podemos decir que hay una serie de factores

determinados de las cantidades que los consumidores desean adquirir de

cada bien por unidad de tiempo, tales como: las preferencias, la renta o

ingresos en ese periodo, los precios de los demás bienes, y sobre todo, el

precio del propio bien en cuestión. Si consideramos constantes todos los

valores salvo el precio del bien, esto es, si aplicamos la condición

ceterisparibus, podemos hablar, de la tabla de demanda del bien A por un

consumidor determinado cuando consideremos la relación que existe entre la

cantidad demandada y el precio de ese bien, (Meléndez et.al., 1984).

A raíz de las observaciones del comportamiento del mercado, se ha llegado

a determinar la ley fundamental de la demanda que dice: “que el precio y la

cantidad varían en razón inversa”, es decir a mayor precio menor cantidad de

demanda, y a menor precio mayor cantidad demandad. Aclarando que este

escenario solo se advirtió considerando que los demás factores permanecen

constantes tal como se señaló en el párrafo anterior.

Asimismo, es necesario señalar, que para el caso de los bienes alimenticios

toma mayor relevancia en el caso de que el precio permaneciera constante

el factor ingreso. Este factor según su variación ha dado lugar a las leyes de

Engel. La primera ley señala que “cuanto más elevado es el ingreso de cierta

población, el porcentaje relativo de esta destinado a la compra de alimentos

disminuye”. En cambio el porcentaje relativo del mismo aumenta para la

compra de conceptos extras, como la educación, salud, el recreo dentro de

otros.

En cambio la segunda da ley de Engel se manifiesta dentro del contexto del

grupo de alimentos, y que a letra dice: “que cuanto más elevado sea el

ingreso, la estructura de demanda para los productos agropecuarios se

Profesional de Economía Agraria 26

FCAG - ESEA UNIVERSIDAD NACIONAL JORGE BASADRE GROHMANN

modifica; el porcentaje relativo de este ingreso es mayor para la compra de

bienes protectores o ricos en proteínas como la carne, leche, huevos, etc.,

que el destinado a la compra de bienes ricos en hidratos de carbono, como

es el caso del frijol, maíz, tubérculos, etc. (“Meléndez et.al., 1984).

Entonces, una vez conocida los aspectos que entraña la demanda, y las leyes

de engel, aparece otro concepto económico a considerar de importancia

denominada elasticidad, y dentro de ello podemos decir que elasticidad se

entiende a la relación entre los cambios en la cantidad demandad de una

variable económica debido a los cambios de otra variable económica con la

cual está vinculada, esto entonces nos conlleva que existen diferentes

elasticidades, las cuales podemos señalar como: elasticidad precio de la

demanda, elasticidad ingreso y la elasticidad cruzada.

b) La oferta

La oferta indica la cantidad de bienes y servicios puestos a disposición por

productores o vendedores a todos los precios alternativos durante cierto

lapso, permaneciendo constantes los demás factores (Meléndez et.al., 1984).

Como consecuencia de la definición presentada, sigue la ley fundamental de

la oferta, que dice: “el precio y la cantidad varían en razón directa”, es decir

que a mayor precio mayor cantidad ofrecida.

Al igual que en el caso de la demanda, señalaremos que además del precio

indicado en la definición, existe un conjunto de factores que determinan la

oferta de un empresario individual. Estos son: el costo de producción del bien

que se estudia, el precio de los bienes alternativos, el costo de producción de

los bienes alternativos, la tecnología, y la capacidad de financiamiento.

Obviamente, es de entender que para que estos factores sean influyentes en

las cantidades ofrecidas tenemos supuesto de que el precio permanece

constante (Mendoza 1995).

Para el caso de la oferta, también se reconoce el concepto de elasticidad

indicado en la demanda, por lo que se puede añadir que existe una

peculiaridad para los productos agropecuarios que la respuesta que tienen las

cantidades producidas frente a un cambio relativo en los precios, y es que

Profesional de Economía Agraria 27

FCAG - ESEA UNIVERSIDAD NACIONAL JORGE BASADRE GROHMANN

debe considerarse el espacio temporal es decir la oferta para los productos

agropecuarios en corto plazo es por regla general inelástica, y en el largo

plazo es elástica. (Mendoza 1995).

2.6.1.4 COSTOS DE MERCADEO

Alonso (1984), señala que se denomina costos de mercadeo, cuando se hace

referencia a los gastos en que se incurre durante cierto lapso para

comercializar una cantidad dada de producto; especificando tiempo y

cantidad, sin el cual, cualquier referencia de costos no tiene sentido.

El mismo autor, indica que, en los costos de mercadeo el precio de los insumos

es fácil precisar el monto de algunos de ellos que intervienen en el proceso de

mercadeo como son: los salarios, depreciaciones, etc.

En cambio, otros como: el trabajo realizado por el propio dueño de la empresa,

la renta del terreno, son insumos que no tienen determinado ningún precio.

Entonces si el analista de costos de mercadeo desea precisar un costo real.

Sin embargo el establecimiento de un precio de este tipo es un arduo

problema; y el concepto que nos sirve de instrumento y puede permitir

obtenerlo se conoce como costo oportunidad.

2.6.1.5 COSTOS FIJOS Y COSTOS VARIABLES

Los costos fijos y los costos variables, serán otra herramienta conceptual que

nos permitirá entrar en el análisis económico del cultivo de la cebolla, y así

determinar la rentabilidad de la misma, para lo cual Bishop y Toussaint (1977),

relacionan estos conceptos con el tiempo, e indican que en economía a

menudo encontramos que es útil pensar que los periodos de planificación son

a corto y largo plazo. Por corto plazo, entendemos un periodo que es lo

suficientemente largo para permitir los cambios deseados en la producción

sin alterar el tamaño de la planta. El largo plazo, es generalmente considerado

como aquel periodo que es lo suficientemente largo para cambiar la

producción, ya sea alterando el tamaño de planta o llevando a cabo una

utilización.

Profesional de Economía Agraria 28

FCAG - ESEA UNIVERSIDAD NACIONAL JORGE BASADRE GROHMANN

Cramer Jensen (1990), señalan que cuando se ha considerado el verdadero

significado de costos, es necesario hacer una clasificación diferente de los

costos. Llamaremos costos variables a aquellos costos que pueden aumentar

o decrecer como cambio de los egresos, y costos fijos a aquellos asignados

a los recursos que no pueden cambiar aunque cambie el ingreso.

Kafka (1985), define como costos fijos aquellos que no varían al variar la

cantidad producida, es decir que son constantes e independientes del nivel

de producción de la empresa. Este concepto de costo fijo es tan solo de corto

plazo como se verá a continuación. Se podrían mencionar como ejemplos, los

sueldos de la gerencia, algún tipo de depreciación de las maquinarias (el que

no depende de que si se usa o no cierta maquina), alquiler del local, etc. A

diferencia de los costos fijos los costos variables varían con el nivel de

producción. Así por ejemplo, los costos pueden aumentar al incrementarse la

producción debido a que para producir más se necesita mayor número de

máquinas o de trabajadores.

2.6.1.6 PUNTO DE EQUILIBRIO

De acuerdo a Alonso Pesado (1984), el punto de equilibrio es el punto de la

actividad financiera mercadológica (volumen de venta) que indica que los

costos o gastos totales son iguales a los ingresos totales, que se puede

además de calcular, graficar en un sistema de coordenadas, en que se

señalan todos los elementos para explicar este principio, y se parte de que

los costos fijos totales durante cierto lapso se mantienen a cierto nivel, sin

importar el volumen que se transporte.

Asimismo, señala el autor en mención, que los costos variables se

incrementan a medida que aumenta los que se almacena, transporta o

trasforma. Teóricamente estos costos no existen cuando la cantidad

almacenada, trasportada y almacenada es igual a cero. La progresión de

estos costos no es constante; inicialmente es decreciente, es decir el

incremento relativos porcentuales de lo almacenado, trasportado y

trasformado. Después pasan por un corto intervalo de constante aumento

Profesional de Economía Agraria 29

FCAG - ESEA UNIVERSIDAD NACIONAL JORGE BASADRE GROHMANN

para luego volverse crecientes. Este procedimiento se explica por medio del

concepto conocido como economía de escala.

Matemáticamente el punto de equilibrio se calcula utilizando la fórmula:

X= CFT/(Pu-Cvu)

Dónde:

X: número de unidades (transportadas, almacenadas y trasformadas)

CFT: costos fijos totales

Pu: precio unitario

Cvu: costo variable unitario

2.6.2 COSTOS MEDIOS

Otro concepto importante para el análisis de los costos son los costos medios,

el cual de acuerdo a Alonso Pesado (1984), existen costos medios fijos y

costos medios variables.

Los costos medios fijos se obtienen dividiendo los costos fijos totales entre

el número de unidades (ya sean almacenadas, transformadas,

transportadas); dicho de otra forma, es el costo fijo por unidad de producto.

Entonces: CMF=CF/Xi

Donde:

CF= Costo Fijo Total

Xi= Cantidad Producida

Una característica importante de los costos fijos promedio es que a medida

que se almacena, se transforma, o se transporta una mayor cantidad de

unidades, el costo fijo promedio disminuye; es obvio que hay un límite de

acuerdo con la capacidad ya sea de transporte, almacén o rastro. En

consecuencia, utilizar a toda su capacidad las instalaciones o el espacio del

Profesional de Economía Agraria 30

FCAG - ESEA UNIVERSIDAD NACIONAL JORGE BASADRE GROHMANN

transporte es razonable; pero no hay que olvidar que en ocasiones los

factores de mercado determinan que la capacidad instalada no se utilice en

un ciento por ciento.

El procesador de pollos puede reducir el costo fijo por unidad de interés,

depreciación de locales, depreciación de equipo con motor, segura, impuesta,

luz y agua (si se pagan por cuota fija anual) que causará un rastro al

incrementar el número de pollos sacrificados y procesados por unidad de

tiempo.

Puesto que los costos fijos están al margen de lo producido, un incremento

del producto hará que el costo fijo por unidad sea menor.

Elcosto medio variable, según e1 mismo autor, es el resultado de dividir los

costos variables totales entre el número de unidades almacenadas,

transformadas, transportadas. Los costos medios variables están

directamente relacionados con el producto medio comercializado. Esto se

puede ver con un poco de aritmética.

El producto mercadeado está en función de los insumos utilizados. Esto se

expresa mediante:

Y1 = f (Xn)

Donde Y es el producto mercadeado y Xn representa los insumos o factores

que determinarán que ese bien se encuentre en el mercado.

Ahora, el costo medio variable (CMV) es igual al costo variable (CV) dividido

por el número de unidades mercadeadas; es decir, entre el producto (Yn), se

visualiza así:

CMV = CV/Yn

Profesional de Economía Agraria 31

FCAG - ESEA UNIVERSIDAD NACIONAL JORGE BASADRE GROHMANN

2.6.3 MARGEN NETO DE COMERCIALIZACION

Definida por Alarcón (1994), como el porcentaje sobre el precio final que

percibe la intermediación como beneficio neto, al deducir los costos de

mercadeo.

Entonces, bajo lo citado, diremos que:

MNC= (MBM-CM)/PC*100

Dónde:

MNC : Margen Neto de Comercialización

MBC : Margen Bruto de Mercadeo (PC-PP)

CM : Costos de Mercadeo por Unidad Prod.

PC : Precio del Consumidor

2.6.4 INDICE DE RENTABILIDAD

La universidad Nacional Mayor de San Marcos, en un manual sobre el rubro

titulado “Análisis de Estados Económicos” (1998), nos dice que la rentabilidad

se halla determinado por la siguiente fórmula:

IR = UN / Vtas

Dónde:

UN : Utilidad Neta

Vtas : Cantidad Vendida o Comercializad

Profesional de Economía Agraria 32

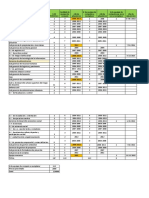

A. COSTOS DE PRODUCCIÓN DEL VINO CABERNET ( ANUAL)

Cuadro N°1

PRECIO COSTO

DESCRIPCIÓN UNIDAD CANTIDAD C. F C. V.

UNITARIO TOTAL

I. COSTOS DE

PRODUCCIÓN 126675,30

1.1 Costos Directos 34449,00

Materia Prima

directa

Uva Kg 750 2,50 1 875,00 1 875,00

azúcar rubia Kg 20 109,00 2 180,00 2 180,00

azúcar blanca Kg 15 116,00 1 740,00 1 740,00

botellas de plástico de Millar

500ml 6 310,00 1 860,00 1 860,00

botellas de plástico de Millar

1000ml 6 600,00 3 600,00 3 600,00

Etiquetas Unidad 80 0,20 16,00 16,00

tapas para botellas de Millar

plástico 9 250,00 2 250,00 2 250,00

Mano de Obra directa

especialista en enología mensual 12 926,50 11 118,00 11 118,00

Ayudantes mensual 12 817,50 9 810,00 9 810,00

1.2 Costos Indirectos 92226,30

Material Indirecto

sorbato de potasio Kg 5 37,00 185,00 185,00

Metabisulfito de potasio Kg 5 16,00 80,00 80,00

metabisulfito de sodio Kg 10 15,00 150,00 150,00

cinta teflon 3/4 shurtape Unidad 10 2,60 26,00 26,00

Vasos de plastico de 3 oz Millar 1 20,70 20,70 20,70

vasos acrílicos vineros Millar 2 150,00 300,00 300,00

bolsas de plástico 5 kg Millar 3 40,50 121,50 121,50

Acido cítrico Kg 1 6,50 6,50 6,50

Jarra de plástico de 1L Unidad 4 3,00 12,00 12,00

Jarra de plástico de 4L Unidad 4 10,30 41,20 41,20

Mano de obra

indirecta

Administrador mensual 12 163,00 19 620,00 19 620,00

Secretaria mensual 12 925,50 11 106,00 11 106,00

personal administrativo mensual 12 1 308,00 15 696,00 15 696,00

vigilante 1 mensual 12 1 144,50 13 734,00 13 734,00

vigilante 2 mensual 12 981,00 11 772,00 11 772,00

vigilante 3 mensual 12 926,50 11 118,00 11 118,00

Profesional de Economía Agraria 33

FCAG - ESEA UNIVERSIDAD NACIONAL JORGE BASADRE GROHMANN

Otros gastos indirectos

soda caustica kg 6 8,00 48,00 48,00

cloro liquido envasado de Unidad

3.5 kg 5 9,00 45,00 45,00

detergente industrial Kg

sapolio 50 4,90 245,00 245,00

Alquiler de estrujadora jornal 1 460,00 460,00 460,00

energia eléctrica mensual 12 350,00 4 200,00 4 200,00

Agua mensual 12 104,00 1 248,00 1 248,00

Depreciaciones Campaña 1 1 571,40 1 571,40 1 571,40

Recibo de carta de Millar

descuento 1 115,00 115,00 115,00

Guias de salida Millar 2 87,50 175,00 175,00

Boletas de venta Millar 1 130,00 130,00 130,00

II. GASTOS

OPERATIVOS 35,00

2.1 Gastos

Administrativos

Útiles de Escritorio global 1 20,00 20,00 20,00

2.2 Gastos de Venta

Vendedor unidad 30 0,50 15,00 15,00

III. DEPRECIACION 5,50

Depreciación mes 1 5,50 5,50 5,50

COSTO TOTAL DE 126 14

PRODUCCION 715,80 112 251,90 463,90

% 100% 88,59 11,41

Elaboración propia.

Profesional de Economía Agraria 34

FCAG - ESEA UNIVERSIDAD NACIONAL JORGE BASADRE GROHMANN

Cuadro N°2

precio de venta unitario (A) 15 soles litros

unidades vendidas 9000 litros/anual día mes año venta anual

135

ingreso total

000,00 Anual 25 750 9000 135 000,00

costo fijo total 112

( D) 251,90

costo

costo variable total CVT 14 463,90

total 126 715,80

Costo variable unitario CVU=

2

CVT/N° UNID (E)

cantidad de equilibrioQe =

4 656,50

CFT/PRECIO-CVU

GANANCIAS ( BT=IT-CT) 8 284,20

Elaboración propia.

Cuadro N°3 Cuadro Nª 6: resumen punto de equilibrio de vino cabernet

A B C=A*B D E F=B*E G=D+F

precio Costo costo

ingreso costos costo

de var. variable

cantidad total fijo total

venta unitario total

15 0 0 112 252 2 0 112 252

15 2 400 9 000 112 252 2 7 500 119 000

15 4 656 135 000 112 252 2 14 464 126 716

15 5 200 180 000 112 252 2 40 000 130 000

15 6 500 240 000 112 252 2 80 000 138 000

Elaboración propia.

punto de equilibrio (vino cabernet)

300000

250000

200000

150000

100000

50000

0

0 1000 2000 3000 4000 5000 6000 7000

-50000

ingreso total costos fijo costo variable total costo total

Profesional de Economía Agraria 35

FCAG - ESEA UNIVERSIDAD NACIONAL JORGE BASADRE GROHMANN

B. COSTOS DE PRODUCCIÓN PARA LICOR DE MORA

LICOR DE MORA EMBOTELLADO

Cuadro N° 4 : Costos de producción del licor de mora (embotellado)

PRECIO

DESCRIPCIÓN UNIDAD CANTIDAD UNITARIO COSTO TOTAL C. F C. V.

I. COSTOS DE

PRODUCCIÓN 1075,80

1.1 Costos

Directos

Materia prima

directa

Mora kg 30,00 3,00 90,00 90,00

pisco acholado lts 30,00 16,00 480,00 480,00

Almíbar lts 10,00 3,00 30,00 30,00

metabisulfito de

potasio kg 0,08 35,00 2,80 2,80

envases de vidrio unidad 80,00 1,50 120,00 120,00

Etiquetas unidad 80,00 0,20 16,00 16,00

Tapa unidad 80,00 0,40 32,00 32,00

Mano de Obra

directa

especialista en

enología jornal 2,00 30,00 60,00 60,00

Ayudantes jornal 4,00 25,00 100,00 100,00

1.2 Costos

Indirectos

mano de obra

indirecta

Supervisor jornal 1,00 50,00 50,00 50,00

costos indirectos

Energíaeléctrica campaña 1,00 25,00 25,00 25,00

Agua campaña 1,00 20,00 20,00 20,00

Otros global 1,00 50,00 50,00 50,00

II. GASTOS

OPERATIVOS 90,00

2.1 Gastos

Administrativos

Útiles de Escritorio global 1,00 50,00 50,00 50,00

2.2 Gastos de

Venta

Vendedor unidad 80,00 0,50 40,00 40,00

III.

DEPRECIACION 11,00

Depreciación mes 1,00 11,00 11,00 11,00

Profesional de Economía Agraria 36

FCAG - ESEA UNIVERSIDAD NACIONAL JORGE BASADRE GROHMANN

COSTO TOTAL

DE

PRODUCCION

(80) 1 176,80 406,00 770,80

% 100.00% 34.50% 65.50%

PRECIO DE

VENTA S/. 16,00

Elaboración propia.

Cuadro Nº 5 : datos para el punto de equilibrio

precio de venta unitario (A) 16,00

unidades vendidas 80

ingreso total 1 280,00

costo fijo total ( D) 406,00

costo variable total CVT 770,80

Costo variable unitario CVU= CVT/N° UNID (E) 9,635

cantidad de equilibrioQe = CFT/PRECIO-CVU 63,79

valor monetario de equilibrio 1 020,58

GANANCIAS ( BT=IT-CT) 103,20

Elaboración propia.

Cuadro Nª 6: resumen punto de equilibrio licor de mora embotellado (750 ml)

A B C=A*B D E F=B*E G=D+F

Costo costo

precio ingreso costos var. variable costo

de venta cantidad total fijo unitario total total

16 0 0 406 9,64 0 406

16 32 512 406 9,64 308 714

16 64 1 021 406 9,64 615 1 021

16 72 1 152 406 9,64 694 1 100

16 80 1 280 406 9,64 771 1 177

Elaboración propia.

1400

PUNTO DE EQUILIBRIO (L. MORA)

UNIDADES MONETARIAS

1200

1000

800

600

400

200

0

0 20ingreso total

40 60 total

costo 80 100

UNIDADES FISICAS

costos fijo costo var total

Profesional de Economía Agraria 37

FCAG - ESEA UNIVERSIDAD NACIONAL JORGE BASADRE GROHMANN

B.2 LICOR DE MORA A GRANEL (1 LITRO)

Cuadro N°7 : Costos de producción del licor de mora (a granel)

PRECIO COSTO

DESCRIPCIÓN UNIDAD CANTIDAD UNITARIO TOTAL C. F C. V.

I. COSTOS DE

PRODUCCIÓN 907,80

1.1 Costos

Directos

Materia prima

directa

Mora kg 30,00 3,00 90,00 90,00

pisco acholado lts 30,00 16,00 480,00 480,00

Almíbar lts 10,00 3,00 30,00 30,00

metabisulfito de

potasio kg 0,08 35,00 2,80 2,80

envases de vidrio unidad 0,00 1,50 0,00 0,00

Etiquetas unidad 0,00 0,20 0,00 0,00

Tapa unidad 0,00 0,40 0,00 0,00

Mano de Obra

directa

especialista en

enología jornal 2,00 30,00 60,00 60,00

Ayudantes jornal 4,00 25,00 100,00 100,00

1.2 Costos

Indirectos

mano de obra

indirecta

Supervisor jornal 1,00 50,00 50,00 50,00

costos indirectos

energía eléctrica campaña 1,00 25,00 25,00 25,00

Agua campaña 1,00 20,00 20,00 20,00

Otros global 1,00 50,00 50,00 50,00

II. GASTOS

OPERATIVOS 80,00

2.1 Gastos

Administrativos

Útiles de Escritorio global 1,00 50,00 50,00 50,00

2.2 Gastos de

Venta

Vendedor unidad 60,00 0,50 30,00 30,00

11,00

11,00 11,00 11,00

Profesional de Economía Agraria 38

FCAG - ESEA UNIVERSIDAD NACIONAL JORGE BASADRE GROHMANN

998.80 396,00 602,80

100.00% 39.65% 60.35%

Elaboración propia.

Cuadro N°8 : datos para el punto de equilibrio

precio de venta unitario (A) 20

unidades vendidas 60

ingreso total 1 200

costo fijo total ( D) 396

costo variable total CVT 602,80

Costo variable unitario CVU= CVT/N° UNID (E) 10,05

cantidad de equilibrioQe = CFT/PRECIO-CVU 39,79

valor monetario de equilibrio 795,71

GANANCIAS ( BT=IT-CT) 201,20

Cuadro N° : resumen punto de equilibrio licor de mora a granel (1 litro)

A B C=A*B D E F=B*E G=D+F

precio de ingreso Costo Costo vari.

venta cantidad total costos fijo variableunit. Total costo total

20 0 0 396 10,05 0 396

20 20 400 396 10,05 201 597

20 40 796 396 10,05 400 796

20 50 1000 396 10,05 502 898

20 60 1200 396 10,05 603 999

1400

PUNTO DE EQUILIBRIO (L. MORA)

1200

UNIDADES MONETARIAS

1000

800

600

400

200

0

0 10 20 30 40 50 60 70

UNIDADES FISICAS

ingreso total costo total costos fijo costo var total

Profesional de Economía Agraria 39

IV CONCLUSIONES

El desempeño realizado durante los cuatro meses de prácticas pre-

profesionales en el INPREX (institución de investigación, producción y

extensión agraria) fue muy satisfactorio al saber que se ha podido manejar de

la mejor manera en desempeño adquirido en la universidad para poder plasmar

en el área de enología

Se ha determinado que existe un excedente en la producción debido a que la

institución no cuenta con un plan de marketing, y así pueda ofrecer sus

productos además se indago que el licor de mora es un producto nuevo.

Los costos son relativamente bajos debido a que la institución tiene su propio

fundo, donde existe por teoría un encadenamiento o eslabonamiento hacia

atrás, además se llegó a la conclusión que dicha institución no tiene fines

lucrativos su finalidad es investigación y trasferencia de tecnología y también

está ligado a la formación académica de los estudiantes.

Se ha podido determinar que no todas las variedades de vino tiene el mismo

funcionamiento ya que algunas variedades cuestan más porque son de

calidad y tienen una gran demanda por los compradores que saben de vino o

saben catar

Profesional de Economía Agraria 40

FCAG - ESEA UNIVERSIDAD NACIONAL JORGE BASADRE GROHMANN

RECOMENDACIÓN

De acuerdo a los trabajos realizados en el presente trabajo de prácticas pre-

profesionales, se puede mencionar que los resultados obtenidos por este ha

sido muy beneficioso para el desarrollo y la capacidad de un egresado de

economía agraria, ya que se pudo hacer labores en el área de enología y

campo en total normalidad y además cabe mencionar que mediante este

trabajo se pudo obtener lo siguiente:

Conocimiento sobre control de costos y procesamiento de vinos, licores y

piscos de diferentes variedades y tipos.

Durante mi permanencia en la institución considero que debería habilitarse un

área de ventas, para que esta se encargue exclusivamente en la penetración

al mercado de los productos del INPREX, pues considero que son productos

de calidad, de competencia y con mucha aceptación en el mercado tacneño de

esta manera la recomiendo que se designe un encargado para esta área.

Según lo observado en el transcurso de mi permanencia en el instituto de

investigación, producción y extensión agraria es la deficiencia o carencia

tecnológica para la manipulación, almacenaje, trasiego y venta en el área de

enología que a su vez es acompañada con la mala manipulación instrumentos

para el procesamiento de la misma. Se debería destinar parte del presupuesto

universitario para repotenciar tecnológicamente al instituto de investigación,

producción y extensión agraria ya que esta es instituto dedicado a la

investigación científica para los estudiantes y para la sociedad.

Profesional de Economía Agraria 41

FCAG - ESEA UNIVERSIDAD NACIONAL JORGE BASADRE GROHMANN

V REFERENCIAS BIBLIOGRAFICAS

CAHUANA M, GABRIEL.

Memoria gestión año presupuestal ejercicio 2014

Instituto de Investigación, Producción y Extensión Agraria (INPREX).

ALONSO P, FRANCISCO A. (1984).

“Costos en Mercadeo”. En: Mercadeo de productos Agropecuarios. Primera

Edición Edit. Limusa. México. 853 p.

CRAMER GAIL L, JENSEN CLARENCE W. (1990)

Economía Agrícola y Agroempresas Editorial continental – México 458 p.

KAFKA FOLKE (1985).

“Teoría Económica”

Edit.Centro de Investigación de la Universidad del Pacífico. Lima-Perú. 725 p.

BHISOPH C.E. y W.D. TOUSSAINT (1977).

“Introducción al análisis de la Economía Agrícola”.

Edit. Limusa. México.

BALLESTEROS ENRIQUE. (1990).

“Economía de la empresa agraria y alimentaria”

Edit. Mundi Prensa. Madrid – España 392p.

BELTRAN A. Y H. CUEVA (2010).

“Evaluación privada de proyectos”.

2da edición. Edit. Universidad del pacifico. Lima-Perú.

MENENDEZ, PAUL; OBSTFELD, MANRICE. (1994).

“mercadeo de productos agropecuarios”,

Primera edición. Edit. Limusa. México. 853p

Profesional de Economía Agraria 42

FCAG - ESEA UNIVERSIDAD NACIONAL JORGE BASADRE GROHMANN

VI ANEXO

FOTOS DEL INSTITUTO DE INVESTIGACIÓN, PRODUCCIÓN Y EXTENSIÓN AGRARIA AREA

DE ENOLOGIA

Profesional de Economía Agraria 43

FCAG - ESEA UNIVERSIDAD NACIONAL JORGE BASADRE GROHMANN

Profesional de Economía Agraria 44

You might also like

- Costos de producción de plantones de vid variedad Patrón Americano (R-99) en el IRGAB de TacnaDocument26 pagesCostos de producción de plantones de vid variedad Patrón Americano (R-99) en el IRGAB de TacnaGianmarco Ticona CodaNo ratings yet

- Informe de Practicas - Jaime11Document43 pagesInforme de Practicas - Jaime11RICHARD CALDERONNo ratings yet

- 2016UNIVERSIDAD PRIVADA DE TACNA Informe de Practicas 2015 INPREX PDFDocument51 pages2016UNIVERSIDAD PRIVADA DE TACNA Informe de Practicas 2015 INPREX PDFLariza Mar-i100% (1)

- Santa Elena ComercialDocument15 pagesSanta Elena ComercialAlonsoGutierrezSalasNo ratings yet

- Modelo de Informe de Practicas Pre Profesionales UNJBGDocument102 pagesModelo de Informe de Practicas Pre Profesionales UNJBGCarlos Cesar Zelada Melchor100% (1)

- Info Pa Desempastar PDFDocument152 pagesInfo Pa Desempastar PDFerikNo ratings yet

- Olivo en MoqueguaDocument34 pagesOlivo en MoqueguaMercedes Mia DanceNo ratings yet

- Informe de PracticasDocument186 pagesInforme de PracticasMaksely Illacutipa CalcinaNo ratings yet

- Informe Ganadera RamirezDocument20 pagesInforme Ganadera RamirezMiguel Angel MT50% (2)

- Comercializacion TUNADocument5 pagesComercializacion TUNADatos Ymc0% (1)

- Plan Curricular ESEADocument86 pagesPlan Curricular ESEAazlaped0% (1)

- Visita Tecnica A La Empresa Piscifactorias de Los AndesDocument5 pagesVisita Tecnica A La Empresa Piscifactorias de Los AndesVito Renal0% (1)

- Informe IniaDocument36 pagesInforme IniaAngelica ArpiNo ratings yet

- Trab Grup SANTAELENADocument39 pagesTrab Grup SANTAELENAGaby Osco LauraNo ratings yet

- Reglamentos Grados y Títulos UNAMDocument41 pagesReglamentos Grados y Títulos UNAMMaria Salazar Leon100% (1)

- Informe de Prácticas Pre - ProfesionalesDocument12 pagesInforme de Prácticas Pre - ProfesionalesMarino Llanos Nina0% (1)

- Informe de Practicas UNAMDocument11 pagesInforme de Practicas UNAMVictor EspinozaNo ratings yet

- Plantilla de Certificado de PrácticasDocument2 pagesPlantilla de Certificado de PrácticaskrisstianNo ratings yet

- Modelo Informe PracticasDocument34 pagesModelo Informe PracticasMarlith Vega CarrionNo ratings yet

- Renzo Ramos Laura Informe de Practicas Pre Profesionales Privadas - PublicasDocument144 pagesRenzo Ramos Laura Informe de Practicas Pre Profesionales Privadas - PublicasLeo SaitamaNo ratings yet

- Informe de PracticasDocument126 pagesInforme de PracticasAmanda CCNo ratings yet

- Plan TruchasDocument24 pagesPlan TruchasMagaly MárquezNo ratings yet

- Informe Practicas Pre-ProfesionalesDocument32 pagesInforme Practicas Pre-ProfesionalesIngEdsonJulcaUncpNo ratings yet

- Presupuesto Palta HassDocument11 pagesPresupuesto Palta Hassmaykoolcisneros520167% (3)

- CuneoDocument17 pagesCuneoAnonymous UwHX1iFXNo ratings yet

- Informe de Practicas Pre Profesionales (Supo Rodriguez, Romel Clever) PDFDocument34 pagesInforme de Practicas Pre Profesionales (Supo Rodriguez, Romel Clever) PDFLuís G. Moreno71% (7)

- Informe de Practicas Pre-Profesionales METODOLOGIA Por TerminarDocument21 pagesInforme de Practicas Pre-Profesionales METODOLOGIA Por TerminarVictorHugoLomaCamaNo ratings yet

- CuneoDocument14 pagesCuneoElvyra EspinozaNo ratings yet

- Informe de Practica Pre ProfesionalesDocument94 pagesInforme de Practica Pre ProfesionalesLenard Flores Galdos100% (1)

- Informe Practicas Pre Profesionales - Diannella Leydi Gutierrez PachecoDocument94 pagesInforme Practicas Pre Profesionales - Diannella Leydi Gutierrez PachecoVictor EspinozaNo ratings yet

- Matriz de Marco LógicoDocument11 pagesMatriz de Marco LógicoMantilla Camacho EliseoNo ratings yet

- Visita a molinera Tacna para conocer procesamiento harina trigoDocument16 pagesVisita a molinera Tacna para conocer procesamiento harina trigoKarinaEstefanyRoqueNo ratings yet

- Informe de Practicas Pisco PuroDocument69 pagesInforme de Practicas Pisco Puroron_brice100% (3)

- Informe de Practicas Pre-ProfesionalesDocument13 pagesInforme de Practicas Pre-Profesionaleswilson omar mogrovejo montesinosNo ratings yet

- Cooperativa Agroindustrial Coopain CabanaDocument2 pagesCooperativa Agroindustrial Coopain CabanajesusquispeNo ratings yet

- Informe de Practicas PreprofesionalesDocument173 pagesInforme de Practicas PreprofesionalesPedro Walter Gamarra Leiva100% (2)

- Cuyes Chachapoyas - Plan PROALCUYDocument276 pagesCuyes Chachapoyas - Plan PROALCUYGedisa Srl Ingenieros100% (1)

- Informe Prac - Pre ProfesionalesDocument71 pagesInforme Prac - Pre ProfesionalesOmar Elvis Pinto PaccoNo ratings yet

- Informe de Practicas PreprofesionalesDocument27 pagesInforme de Practicas PreprofesionalesKATIRIN ASTRILINDA63% (8)

- Informe de prácticas preprofesionales en laboratorio de taxonomía vegetal UNA PunoDocument28 pagesInforme de prácticas preprofesionales en laboratorio de taxonomía vegetal UNA PunoDorix VilcaranaNo ratings yet

- Informe Practicas Finales Utea 11Document40 pagesInforme Practicas Finales Utea 11Americo Mallma Soncco100% (3)

- Informe-De-Practicas-I, Ii & Iii 2020Document55 pagesInforme-De-Practicas-I, Ii & Iii 2020ivan gonzalo zavaleta reyesNo ratings yet

- Informe Practicas Pre Profesionales - CALDERON CASASDocument43 pagesInforme Practicas Pre Profesionales - CALDERON CASASSilvia KatzeNo ratings yet

- Informe Sector Publico Mari 2021Document26 pagesInforme Sector Publico Mari 2021WILFREDO HUACANI COILANo ratings yet

- Cultivo de MashuaDocument19 pagesCultivo de MashuaJersonLimaymantaSalazarNo ratings yet

- Quesos de La Granja MONTEFINODocument14 pagesQuesos de La Granja MONTEFINOJhams Huamaní VenturaNo ratings yet

- Informe Practicas Pre Profecionales - Edson Ticona Mullisaca1Document138 pagesInforme Practicas Pre Profecionales - Edson Ticona Mullisaca1Edson Ticona Mullisaca100% (2)

- Informe de PracticasDocument24 pagesInforme de PracticasAnonymous KxS9ztY0% (1)

- Memo 1058 Planilla de ViajeDocument1 pageMemo 1058 Planilla de ViajeNilton CajmaNo ratings yet

- Informe I MarleniDocument26 pagesInforme I MarlenidanivNo ratings yet

- Informe de PracticasDocument20 pagesInforme de PracticasElvis GutierrezNo ratings yet

- Direccion de Operaciones - GuiveDocument63 pagesDireccion de Operaciones - GuiveSusana ChuraNo ratings yet

- Informe Practicas Pre ProfesionalesDocument58 pagesInforme Practicas Pre ProfesionalesRUBEN201430100% (3)

- Fichas de Control de Asistencia Prácticas Pre Profesionales 2017 IIDocument9 pagesFichas de Control de Asistencia Prácticas Pre Profesionales 2017 IIRoque Manrique MartinezNo ratings yet

- Proyecto de TallarinDocument17 pagesProyecto de Tallarinebert benjamin ccorisoncco alarconNo ratings yet

- Incremento producción Sacha InchiDocument40 pagesIncremento producción Sacha InchiRosa Huaraca AparcoNo ratings yet

- Guia N°4 - Estudio TecnicoDocument44 pagesGuia N°4 - Estudio TecnicoYAN CARLOS PIEDRAHITA GUZMANNo ratings yet

- Practicas DecimoDocument61 pagesPracticas DecimoFernando RodriguezNo ratings yet

- Estudio de factibilidad para el cultivo y comercialización de gamitana en la Piscigranja El DescansoDocument238 pagesEstudio de factibilidad para el cultivo y comercialización de gamitana en la Piscigranja El DescansoAlessia ColeNo ratings yet

- PalmicultorasDocument125 pagesPalmicultorasjon88gatomNo ratings yet

- SuDocument2 pagesSuSusanaManueloChoqueNo ratings yet

- PRECIOS Mobilirio y Equipos Falta InformaticaDocument5 pagesPRECIOS Mobilirio y Equipos Falta InformaticaSusanaManueloChoqueNo ratings yet

- Pintadooo Total de Mobiliario y Eq.Document7 pagesPintadooo Total de Mobiliario y Eq.SusanaManueloChoqueNo ratings yet

- Alternativa 1 Presupuesto (Palacio Municipal)Document65 pagesAlternativa 1 Presupuesto (Palacio Municipal)SusanaManueloChoqueNo ratings yet

- Alternativa 1 Presupuesto (Palacio Municipal)Document65 pagesAlternativa 1 Presupuesto (Palacio Municipal)SusanaManueloChoqueNo ratings yet

- Diagnostico MDCNDocument93 pagesDiagnostico MDCNSusanaManueloChoqueNo ratings yet

- PRECIOS Mobilirio y EquiposDocument4 pagesPRECIOS Mobilirio y EquiposSusanaManueloChoqueNo ratings yet

- Secretaria de AlcaldíaDocument2 pagesSecretaria de AlcaldíaSusanaManueloChoqueNo ratings yet

- ALCALDIA Docx123Document70 pagesALCALDIA Docx123SusanaManueloChoqueNo ratings yet

- SUPERVICIONDocument6 pagesSUPERVICIONSusanaManueloChoqueNo ratings yet

- Areas para Verificar Con PatrimonioDocument17 pagesAreas para Verificar Con PatrimonioSusanaManueloChoqueNo ratings yet

- Diaopos LaboralDocument20 pagesDiaopos LaboralSusanaManueloChoqueNo ratings yet

- Total Compu FinalDocument7 pagesTotal Compu FinalSusanaManueloChoqueNo ratings yet

- Equipamiento ULTIMO ULTIMODocument47 pagesEquipamiento ULTIMO ULTIMOSusanaManueloChoqueNo ratings yet

- Reglamento de Prácticas Pre Profesionales de La FcagDocument6 pagesReglamento de Prácticas Pre Profesionales de La FcagDiegoAlonsoCenteno100% (1)

- TOTAL... de Compu A ImprimirDocument2 pagesTOTAL... de Compu A ImprimirSusanaManueloChoqueNo ratings yet