You might also like

- Manual - Cedula - A Ing PDFDocument206 pagesManual - Cedula - A Ing PDFwerty2000100% (1)

- Estudio Administrativo y LegalDocument9 pagesEstudio Administrativo y LegalAlexander Amaya QuerevaluNo ratings yet

- Contrato prestación servicios certificación trabajo alturasDocument4 pagesContrato prestación servicios certificación trabajo alturasJaime Andres Loaiza FerrerNo ratings yet

- ServiciosEducativosSEODocument42 pagesServiciosEducativosSEOCristhian RamosNo ratings yet

- Guia Teoria de La CulpabilidadDocument28 pagesGuia Teoria de La CulpabilidadJuan Legorreta100% (3)

- El seguro. Causas y soluciones de los conflictos entre asegurados y aseguradores con ocasión del siniestroFrom EverandEl seguro. Causas y soluciones de los conflictos entre asegurados y aseguradores con ocasión del siniestroRating: 5 out of 5 stars5/5 (1)

- Guia RGPDDocument37 pagesGuia RGPDbikarexpansionjointsNo ratings yet

- El seguro de cumplimiento de contratos estatales en colombiaFrom EverandEl seguro de cumplimiento de contratos estatales en colombiaNo ratings yet

- Demanda de Nulidad de TestamentoDocument3 pagesDemanda de Nulidad de TestamentoFRANK50% (2)

- REPOSICIÓNDocument4 pagesREPOSICIÓNAnita EsparzaNo ratings yet

- Ley del Contrato de Seguro: análisis de sus disposiciones generales y temas de protección al consumidorDocument56 pagesLey del Contrato de Seguro: análisis de sus disposiciones generales y temas de protección al consumidorRené ApazaNo ratings yet

- Contrato de SegurosDocument41 pagesContrato de SegurosEstefany Tarrillo SilvaNo ratings yet

- El Contrato de SeguroDocument37 pagesEl Contrato de SeguroGabriel Ignacio Gutiérrez BustamanteNo ratings yet

- El Contrato de Seguro - Mario Castillo FreyreDocument316 pagesEl Contrato de Seguro - Mario Castillo FreyreJose Pardito100% (1)

- Historia de El Derecho de Seguros en El PeruDocument23 pagesHistoria de El Derecho de Seguros en El PeruFREYER100% (1)

- Aseguradoras en GuatemalaDocument23 pagesAseguradoras en GuatemalaEdgar Coló100% (1)

- Tarea 3Document6 pagesTarea 3Mirian GarciaNo ratings yet

- Ejecutivo Letra de Cambio - Medidas Cautelares - PoderDocument5 pagesEjecutivo Letra de Cambio - Medidas Cautelares - PoderJairo Leonardo Garcés RojasNo ratings yet

- 1 PBDocument15 pages1 PBLisset Gamarra VergaraNo ratings yet

- Los Mecanismos de Solucion de Controversias en SegurosDocument20 pagesLos Mecanismos de Solucion de Controversias en SeguroselfragNo ratings yet

- Informe Ejecutivo - El Contrato de SegurosDocument13 pagesInforme Ejecutivo - El Contrato de SegurosMsc Mayra Ale SifontesNo ratings yet

- Trabajo Ley de La Actividad AseguradoraDocument30 pagesTrabajo Ley de La Actividad AseguradoraAlex EscobarNo ratings yet

- Lectura Obligatoria para El Primer ParcialDocument45 pagesLectura Obligatoria para El Primer ParcialFabio LozadaNo ratings yet

- Deberes de Información AseguradorDocument8 pagesDeberes de Información AseguradorJavier TelleriaNo ratings yet

- Trabajo Monografico Derecho BancarioDocument19 pagesTrabajo Monografico Derecho BancarioErnie Ricardo Chumbes SolanoNo ratings yet

- Analisis Critico Del Marco Normativo de SegurosDocument7 pagesAnalisis Critico Del Marco Normativo de SegurosWilson FalconNo ratings yet

- Taller Polizas de SegurosDocument14 pagesTaller Polizas de SegurosEliana Andrea Castaño CastañoNo ratings yet

- Tarea 4Document6 pagesTarea 4Leoncio Guzmán ChaconNo ratings yet

- Trabajo Ley de La Actividad AseguradoraDocument30 pagesTrabajo Ley de La Actividad AseguradoraAlex EscobarNo ratings yet

- 26313-Articulo Americo H Ley de SegurosDocument9 pages26313-Articulo Americo H Ley de SeguroshampastaNo ratings yet

- 9no Semestre Tema 1 Clases de SegurosDocument5 pages9no Semestre Tema 1 Clases de SegurosYENNIFERNo ratings yet

- Contrato de SeguroDocument20 pagesContrato de SeguroMeriLeeMirandaArdiles100% (1)

- La suspensión automática de cobertura por mora en el pago de primaDocument20 pagesLa suspensión automática de cobertura por mora en el pago de primajulianNo ratings yet

- SegurosDocument50 pagesSegurosGabriel ArmandoNo ratings yet

- Apuntes DX de SegurosDocument28 pagesApuntes DX de Segurosluz angelica cuervo navarroNo ratings yet

- Historia PolizasDocument3 pagesHistoria PolizasFatima Camila Guzman CamposNo ratings yet

- Tema de Expocision (Mercantil)Document15 pagesTema de Expocision (Mercantil)jose herreraNo ratings yet

- Suspensión de Cobertura Por Mora en El Pago de La PrimaDocument20 pagesSuspensión de Cobertura Por Mora en El Pago de La PrimaLucasNo ratings yet

- Guía completa sobre contratos y pólizas de seguroDocument17 pagesGuía completa sobre contratos y pólizas de seguroMaribel Da SilvaNo ratings yet

- Finderecho de SegurosDocument93 pagesFinderecho de SegurosLuisa Fernanda JiménezNo ratings yet

- PólizaDocument4 pagesPólizaJeonNo ratings yet

- Fraude de Seguros PDFDocument35 pagesFraude de Seguros PDFLeonardo TroncosoNo ratings yet

- Seguro y Sus ModalidadesDocument23 pagesSeguro y Sus ModalidadesLily Méndez CastilloNo ratings yet

- Ensayo Sobre La Nueva Ley Del Contrato y Seguro en El PerúDocument5 pagesEnsayo Sobre La Nueva Ley Del Contrato y Seguro en El PerúLuis Cáuper FloresNo ratings yet

- Regimen Juridico Mercado AseguradorDocument7 pagesRegimen Juridico Mercado AseguradorLoamy Jose Valdez HernándezNo ratings yet

- Ley Aplicable Al Contrato de Reaseguros : SumarioDocument22 pagesLey Aplicable Al Contrato de Reaseguros : Sumariojohn chaparroNo ratings yet

- Contrato de SeguroDocument28 pagesContrato de Segurocepgderechoymas100% (1)

- Seguro MarítimoDocument111 pagesSeguro MarítimoMacarena CejasNo ratings yet

- Contrato de SegurosDocument32 pagesContrato de SegurosCamila R. MostachoNo ratings yet

- Ensayo Shinely Chamorro ContabilidadDocument5 pagesEnsayo Shinely Chamorro ContabilidadSHINELY MARLENE CHAMORRO PINCHAONo ratings yet

- 3SEGUROS (Legislacion y Partes)Document21 pages3SEGUROS (Legislacion y Partes)Natalia Carolina Ayet UribeNo ratings yet

- Cronologia Del SeguroDocument5 pagesCronologia Del SeguroANTONIA DIDIKNo ratings yet

- Breve Reseña Del Seguro en BoliviaDocument13 pagesBreve Reseña Del Seguro en Bolivialuisdan_7100% (3)

- La Buena Fe en Los Seguros MercantilesDocument16 pagesLa Buena Fe en Los Seguros MercantilesAngelimar Flames MolinaNo ratings yet

- ORDOÑEZ, Andres - Nuevas Tendencias Derecho de Seguros en Legislaciones Recientes de Países LADocument48 pagesORDOÑEZ, Andres - Nuevas Tendencias Derecho de Seguros en Legislaciones Recientes de Países LAEliana LuengasNo ratings yet

- Fundamentos LegalesDocument12 pagesFundamentos LegalesMarta MNo ratings yet

- Trabajo de Cumplimientodra HildaDocument32 pagesTrabajo de Cumplimientodra HildaOduver MirandaNo ratings yet

- Clase 3 - Lectura Obligatoria - Contreras Strauch, Osvaldo - Deberes de Brindar Información y Asesoria de Las Compañías de Seguro (3942850Document12 pagesClase 3 - Lectura Obligatoria - Contreras Strauch, Osvaldo - Deberes de Brindar Información y Asesoria de Las Compañías de Seguro (3942850the first of the fallenNo ratings yet

- Garantias MobiliariasDocument17 pagesGarantias MobiliariasEstefanía Gonzales ZavaletaNo ratings yet

- Unidad 1 - El Contrato de SegurosDocument26 pagesUnidad 1 - El Contrato de Seguroslujanlick6No ratings yet

- El Deposito de PolizasDocument3 pagesEl Deposito de PolizasOscar Del Villar GarcíaNo ratings yet

- Texto Recopilado SegurosDocument69 pagesTexto Recopilado SegurosGONZALO RONALD ROCHA MENDOZANo ratings yet

- Ley No. 8956 Reguladora Del Contrato de Seguros PDFDocument48 pagesLey No. 8956 Reguladora Del Contrato de Seguros PDFJonathan CanoNo ratings yet

- Diapositiva de SegurDocument23 pagesDiapositiva de Segurbeimar montecinosNo ratings yet

- Bautista, Carolina. 20-0912. Contratos AleatoriosDocument6 pagesBautista, Carolina. 20-0912. Contratos AleatoriosCarolina Nicole Bautista SantelisesNo ratings yet

- Ley 733 General Seguros Reaseguros y FianzasDocument87 pagesLey 733 General Seguros Reaseguros y FianzasMauro BusgonzaNo ratings yet

- Clase 1 y 2 Material de Lectura - Articulo Andrea Signorino-Conceptualización Del Contrato de Seguros-Nov. 2020Document33 pagesClase 1 y 2 Material de Lectura - Articulo Andrea Signorino-Conceptualización Del Contrato de Seguros-Nov. 2020Estudio JurídicoNo ratings yet

- Acto JuridicoDocument33 pagesActo JuridicoFRANKNo ratings yet

- Pildora Del Dia Sigueinte 54 HojasDocument54 pagesPildora Del Dia Sigueinte 54 HojasgsprettomNo ratings yet

- Supuesto Sca Duc I Dad 260108Document2 pagesSupuesto Sca Duc I Dad 260108edwin2x2No ratings yet

- Excelencia académica: Actos jurídicosDocument127 pagesExcelencia académica: Actos jurídicosEdwin Vidarte100% (4)

- Casación sobre petición de herencia en TumbesDocument10 pagesCasación sobre petición de herencia en TumbesJ L A Reyes100% (1)

- Competencia DeslealDocument17 pagesCompetencia DeslealBenito Sovero SotoNo ratings yet

- Res 2015009360195458000001595Document1 pageRes 2015009360195458000001595FRANKNo ratings yet

- Indecopi Ordena A Cinemark Permitir El Ingreso de Alimentos Propios A Las Salas de CineDocument46 pagesIndecopi Ordena A Cinemark Permitir El Ingreso de Alimentos Propios A Las Salas de CinePaola Villar SNo ratings yet

- Banco Preguntas CNM 2013Document92 pagesBanco Preguntas CNM 2013edith0007No ratings yet

- Promoción industria responsable y compromiso climáticoDocument5 pagesPromoción industria responsable y compromiso climáticoFrank Gabriel Castillo QuesadaNo ratings yet

- Banco Preguntas CNM 2013Document92 pagesBanco Preguntas CNM 2013edith0007No ratings yet

- Codigo Nacional de Tránsito LEY 769 de 2002Document85 pagesCodigo Nacional de Tránsito LEY 769 de 2002Nicoroco01No ratings yet

- Clases Derecho Procesal Del TrabajoDocument67 pagesClases Derecho Procesal Del TrabajoCesar VelaNo ratings yet

- Primer Parcial Derecho Economico - Universidad de MorenoDocument41 pagesPrimer Parcial Derecho Economico - Universidad de MorenoMercedes NesiNo ratings yet

- Derecho a la vida: dimensiones existencial y materialDocument4 pagesDerecho a la vida: dimensiones existencial y materialalfonsoNo ratings yet

- Demanda Divorcio Contencioso Camilo Ernesto Colon EspitiaDocument6 pagesDemanda Divorcio Contencioso Camilo Ernesto Colon EspitiaLUCY VILORIANo ratings yet

- Auto de Estimación de Medidas Cautelares Contra Katuki Saguyaki. 28/06/2016Document11 pagesAuto de Estimación de Medidas Cautelares Contra Katuki Saguyaki. 28/06/2016VozpopuliNo ratings yet

- Documentos AdministrativosDocument10 pagesDocumentos AdministrativosApoloNo ratings yet

- Aspectos Que Inciden en El Aseguramiento 01Document5 pagesAspectos Que Inciden en El Aseguramiento 01Tatiana MenesesNo ratings yet

- Informe Técnico 2006-2019-SERVIR-GPGSC Modelo PDFDocument4 pagesInforme Técnico 2006-2019-SERVIR-GPGSC Modelo PDFMaria Elena Soto MalacheNo ratings yet

- Contrato Privado de Trabajo de Calefaccion Central Don Orlando AyarachiDocument2 pagesContrato Privado de Trabajo de Calefaccion Central Don Orlando AyarachiOrlando AyarachiNo ratings yet

- Numero 7 Entero WebDocument47 pagesNumero 7 Entero WebjpdiaznlNo ratings yet

- DEMANDA Contencioso Administrativa (ALIANZA SEGUROS) 2 FinalDocument16 pagesDEMANDA Contencioso Administrativa (ALIANZA SEGUROS) 2 FinalwilliamNo ratings yet

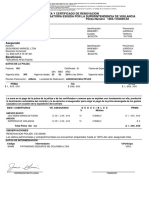

- Poliza Y Certificado de Renovacion Obligatoria Exigida Por La Superintendencia de Vigilancia Póliza Número 1505-1163093-02Document3 pagesPoliza Y Certificado de Renovacion Obligatoria Exigida Por La Superintendencia de Vigilancia Póliza Número 1505-1163093-02maryNo ratings yet

- ImprimirDocument4 pagesImprimirLeslie Quispe CusihuamanNo ratings yet

- Legislacion Industrial y Laboral IntroducciónDocument34 pagesLegislacion Industrial y Laboral IntroducciónLois Deyvid Gallardo MurgaNo ratings yet

- Soluciones IrpfDocument38 pagesSoluciones IrpfCristina NogalNo ratings yet

- Multas Por Datos Falsos y Por Retenciones No Pagadas en Fecha Asociadas Al PDT 601 Planilla Electronica PDFDocument3 pagesMultas Por Datos Falsos y Por Retenciones No Pagadas en Fecha Asociadas Al PDT 601 Planilla Electronica PDFElmer ArapaNo ratings yet

- Contabilidad Sociedades I Werner Jorge Trabajo #01Document14 pagesContabilidad Sociedades I Werner Jorge Trabajo #01Jhonatan Granados AlmendradesNo ratings yet

- Falsedad Generica Felix Ayala RojasDocument4 pagesFalsedad Generica Felix Ayala RojasAntonio Ore CalderonNo ratings yet

- Brochure Cala Del Sol WebDocument36 pagesBrochure Cala Del Sol WebGus Salazar50% (2)

- Teoria Retributiva y Preventiva de La PenaDocument11 pagesTeoria Retributiva y Preventiva de La Penajesus gomezNo ratings yet

- Daños punitivos en RD: una oportunidad perdidaDocument1 pageDaños punitivos en RD: una oportunidad perdidaPablo GonzalezNo ratings yet

- Blog-DGI-2020-03-11 IR Laboral de Salario InCompletoDocument1 pageBlog-DGI-2020-03-11 IR Laboral de Salario InCompletoVictor PorrasNo ratings yet

- Normatividad CetproDocument2 pagesNormatividad CetprowaynaNo ratings yet